当下,宏观环境叠加产业周期影响,市场逐步进入调整期,尤其是在进入到2024年下半年,白酒产业增速明显放缓,产业集中化愈演愈烈,中小酒企的生存压力骤增,从2024三季度报可以看出,部分二三线酒企利润已经出现了显著下滑,甚至是亏损现象。

在此背景下,新连锁KA业态如胖东来、盒马、奥乐齐等跨界推出自营白酒产品,却迅速获得消费者追捧。商超自营白酒品牌的脱颖而出,不仅为自身开辟了新的增长点,也可能对白酒行业的未来格局产生影响,为行业带来新的活力和变革机遇。

01

寻找机会,穿越周期

研究产业调整的周期是为了准确判断目前行业的形势与现状,分析其中存在的风险与问题,以及未来的机遇。我们是为了化解风险,普及问题,寻找与未来对接的新模式,通过新模式对接未来市场变化新的机会,从而为产业赋能、企业赋能、行业发展贡献智慧。

回顾过去几轮产业周期调整,都是因为经济的阶段性下行。上游的产量扩大,导致渠道压货增加、快速碰撞,短期造成形成渠道膨胀,在宏观经济、产业周期、外行资本的叠加之下实现了阶段性发展与泡沫堆积。所以调整一定是因为泡沫,泡沫就体现在库存。

现在市场库存大约在4000亿元,因为库存高企,现在到了价格回落期,是对过去快速上涨价格的修正。在渠道端,传统渠道进一步压缩集中,数量减少。例如,成都30多家买断商,高峰时期有300多亿,2022年下降70多亿,在200亿左右,他们是在调整中第一波受到影响的,库存超过60亿。

与此同时,产业集中化程度也在加剧,1992年,白酒四大企业销售数量占白酒行业15%左右,销售额占行业25%左右;2002年白酒四大企业销售数量占白酒行业18%,销售额占行业38%;2012年白酒四大企业销售数量占白酒行业20%左右,销售额占行业47%;2022年白酒四大企业销售额占白酒行业超过55%,前30大企业销售额占比接近80%。

尽管当前市场环境对中小酒企不利,但风险与机遇并存,中小酒企只要灵活应对,仍有可能在激烈的竞争中脱颖而出。这就需要考虑到决策者对未来方向判断,以及对竞争格局变化、对消费、对消费场景、对新的技术手段运用等方面的判断。

上世纪九十年代,广告营销大行其道,这也使孔府家、孔府宴等鲁酒品牌名声大噪,销售大幅上升,90年代末,五粮液又凭借大商制低成本快速扩张登顶第一,而在二三线企业也有不少案例,如金种子在21世纪初,及时转变营销模式,通过深耕县级市场,通过渠道拦截、差异化的区域和价格定位,享受行业发展红利。

因此,对于中小酒企而言,在现阶段,重新打造寻找新的营销模式将成为其穿越周期的重点。

02

盒马、胖东来

给白酒销售带来哪些新启示?

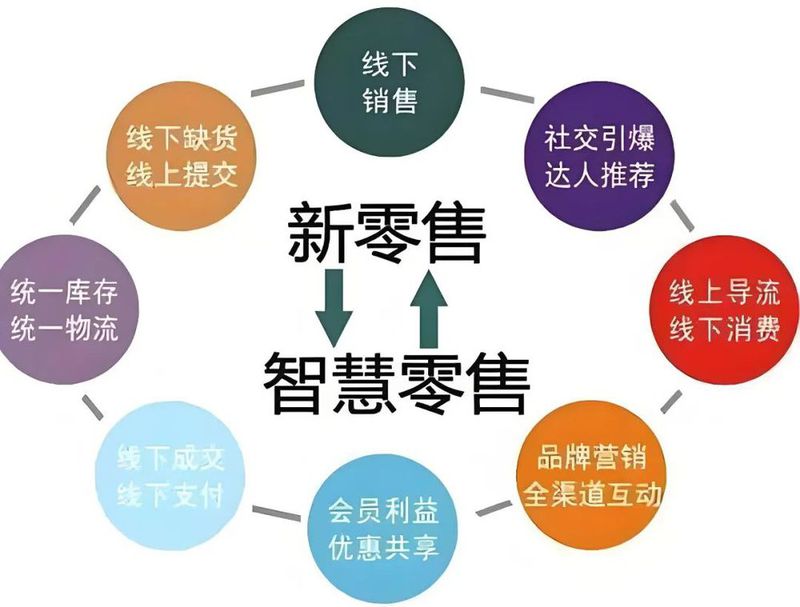

通过零售商或平台商的背书,将原本缺乏知名度的品牌(即白牌)转化为具有一定信誉和认可度的商品,极大的满足理性消费时代下消费者对高性价比的追求。

以盒马为例,近年来,盒马与光良联名推出的"五种粮食酿的酒”采用传统五粮固态发酵工艺,主打“自然本味,纯粮酿造”,在保障品质的同时兼顾了性价比,赢得了消费者的广泛好评,很快成为其销冠产品。

胖东来联合宝丰酒业,推出了怼酒、自由爱1995、玖等产品,销量和复购率都十分亮眼,以自由爱1995为例,月销量可以突破10万箱以上,这一销量是仅仅通过13家胖东来门店实现。

还有盒马今年携手汾阳王推出的“清香壹号”也是销量、口碑在线。

综合来看,这些产品都以不错的品质及极致的性价比为核心,从而吸引核心消费者的注意。而这种模式另外还有两大优势:

其一是具有较高的价格折扣空间。如今传统商超中的白酒产品,在价格和体验方面都不占优势,一方面在于新零售的冲击,另一方面产品是由厂家提供,他们需要保持价格的稳定,当然货品的真实性和稳定性也能得到保障。

其二减少营销环节和费用,通过优化供应链、减少销售中间环节,最终降低经营成本而实现低价销售的策略。

当然,这种模式也存在相应问题:如何准确提炼商超的文化或特质以体现在新的产品上?如何平衡渠道文化与白酒文化、白酒文化与品类文化在产品设计上的运用?如何建立起消费者的信任感?如何建立新的供应链体系,实现高效优质的销售?

结合上述背景,随着消费者对品质、性价比及体验的不断提高,第三方白牌产品或自营品牌极有可能会成为当下白酒市场中的重要力量,为产业发展持续增加动力。

03

第三方白牌、自有品牌产品

中小酒企在周期下的新解答方式

为什么说和当下新连锁、新零售合作开发第三方白牌产品可能会成为中小酒企的破局方向?

一方面在于消费人群的换代,1997-1998年,表面上是东南亚经济危机影响,其实是40后退出白酒消费主流,新生的60后、70后开始成为白酒消费主导,他们对新的品牌、新的文化、新的营销模式、新的信息接受,基于电视、广播为主。

2012-2016年调整,是指以50后、60后为代表的核心白酒消费者逐渐淡出,这一时期信息传播方式从电视端转向移动端,从大媒体转向社交媒体,新生代白酒消费群体从这其中获得经济、产品、营销信息,电子商务甚至成为商业运行模式之一。

未来,这一轮调整是70后开始退出白酒消费核心,80后、90后成为消费主力。他们的消费行为和消费习惯时刻影响着当下的市场,他们对购物体验和需求更加多样化和个性化。新零售、新连锁通过线上线下融合,提供全新的购物体验,满足消费者在购物、娱乐、社交等多方面的需求。

另一方面,消费降级已成为不争的事实,企业在压缩成本、节约开支,压缩工资、奖励,形成收入阶段性的收缩,引发的价格向下的移动,形成对中低端的有利消费环境,进一步使中低端产品扩容,这是对中小酒企有利的。

在今年中酒协发布的《2024中国白酒市场中期研究报告》中就显示:1-6月白酒市场经销商、零售商反馈市场动销最好的前三价格带分别为300-500元、100-300元、100元及以下。

总体来看,企业的认知与战略是企业成败的关键,所谓战略是基于宏观形势下,看待产业现状与趋势,通过分析找出产业机会。从长远来看,这种模式能否成功需要时间的检验,但当下,面对产业困境,中小酒企运用此方法扩大销售,增加营收,也不失为一种办法,毕竟现在活着比什么都重要。

- END -