文 | 周丽梅

1309.45亿和387.62 亿,是4家川酒股和4家皖酒股在2024年交出的成绩。

川酒,以浓香白酒核心产区著称,皖酒,为黄淮名酒带中坚力量,共同构成中国白酒产业重要支柱。在2024年的年报里,一方以规模与高端化展现全国龙头企业引领力,一方以区域深耕与品质创新诠释其发展韧性。

我们将从业绩增速、产品结构、渠道变革、区域渗透等方面入手,探讨川皖两大白酒产区不同发展特征和态势。这不是阵营对抗,而是两大产区在行业调整期各展所长,以为中国白酒“和而不同”多元发展提供启示。

业绩:规模与活力的碰撞

2024年,川酒4家上市酒企总营收达1309.45亿元,相较于2023年的1255.39亿元,4家上市酒企整体营收稳步增长。

其中,五粮液营收、净利润双增,营收、归母净利润2015年以来已保持10年连续稳健增长,展现出不俗的韧性和内生动力;泸州老窖营收、净利润再创新高,彰显头部酒企的稳健韧性;舍得酒业在“老酒战略”引领下,规模和实力不断增长,老酒战略的红利或将进一步释放;水井坊全年营收突破50亿元,营收和净利润实现双增长,显示出其在坚守长期战略上的定力与信心。

2024年,徽酒4股总营收为387.62亿元,相较于2023年的344.05亿元,徽酒4股业绩也稳步向前。

古井贡酒2024年的营收和净利润双增长,创历史新高,表明了古井贡酒在市场的份额与竞争力进一步增强;迎驾贡酒2024营收破70亿,营收和净利润双增长,为众多区域酒企探索成为省酒提供了鲜活样本;口子窖营业收入60.15亿元,净利润16.55亿元,保持稳中有进的发展态势;金种子酒以营收9.25亿元排在末位,其中白酒行业实现营收7.44亿元,同比减少24.23%,亏损幅度进一步扩大。

综合来看,川酒“头部稳、腰部进”特征显著,五粮液、泸州老窖支撑起半壁江山,舍得、水井坊通过差异化战略填补市场空白;徽酒依赖古井贡的单极拉动,区域竞争激烈,迎驾贡酒和口子窖“徽酒老二”争夺战的背后是不断蓄力的成长势能。

产品结构 :高端化竞赛下的明牌与暗礁

产品结构是衡量一家酒企适应消费需求、构建价格护城河、实现差异化竞争与可持续发展的核心标尺。

五粮液主品表现稳健,营收达到678.75亿元,同比增长8.07%。五粮液浓香酒也很亮眼,销售额突破152.51亿元,同比增长11.79%。

泸州老窖中高档酒类产量、销量、营收均实现同比增长。其中,中高档酒类产量同比增长26.18%,销量同比增长14.39%,实现营收约275.85亿元,同比增长2.77%,为公司贡献了近九成营收,成为绝对的业绩担当。国窖品牌稳居200亿阵营,泸州老窖品牌突破100亿体量,市场覆盖面和渗透率进一步扩大。

舍得酒业中高档酒销售收入约为40.96亿元,同比降低了27.66%,普通酒的销售收入约为6.93亿元,同比下降了23.44%。

水井坊中高档酒销售收入为47.64亿元,同比增加1.99%,普通酒的销售收入为2.64亿元,同比增加29.14%。

古井贡酒旗下年份原浆系列、古井贡酒系列、黄鹤楼及其他系列产品分别实现营业收入180.86亿元、22.41亿元以及25.38亿元,同比提升17.31%、11.17%以及15.08%。年份原浆系列产品成为业绩主要贡献者。

迎驾贡酒中高档白酒实现营收57.13亿元,同比增长13.76%;普通白酒实现营收12.9亿元,同比下降6.53%。

口子窖高档酒类产品营收56.81亿元,高档酒稳中有进,低端酒保持增长,展现对不同价格带消费群体的持续服务能力。

金种子酒高端酒实现营收0.51亿元,同比减少4.87%;中端酒实现营收1.98亿元,同比减少14.01%;低端酒实现营收4.95亿元,同比减少29.08%。

整体来看,川酒川酒依托名酒基因,在高端市场占有优势,徽酒中高档酒增长明显,古井贡酒年份原浆系列占比超60%,迎驾贡酒洞藏系列市场地位攀升,突围徽酒市场。

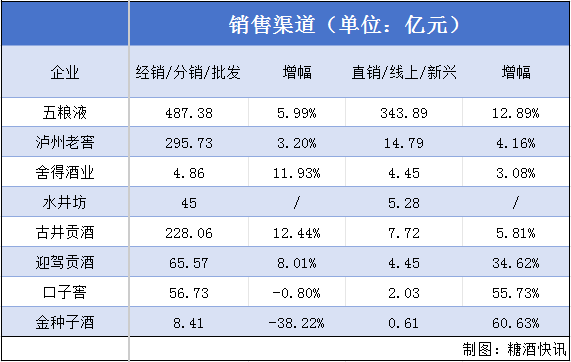

渠道变局:川酒“织网”,徽酒“固本”

从销售渠道来看,五粮液直营渠道收入同比增长12.89%,达到343亿元,“三店一家”战略成效显著:新增专卖店138家,总数量突破1786家,电商布局完成全域覆盖;泸州老窖传统渠道与新兴渠道双轮驱动,毛利率均超 80%,展现对不同渠道的精细化运营能力;舍得2024年电商渠道销售增长至4.46亿元;水井坊新签约线下门店超过1.5万家,较大幅度拓展了终端渠道容量,新零售业务在2024年实现了高双位数的成长。

再来看徽酒。

古井贡酒线上渠道、线下渠道双增长,以扎实的经销商体系支撑全国化拓展,线上渠道稳步提升展现渠道协同潜力;迎驾贡酒批发代理与直销(含团购)双增长,既坚守传统渠道优势,又积极拥抱团购等新兴场景;口子窖、金种子酒在直销渠道的快速增长,体现徽酒对数字化趋势的敏锐捕捉与积极转型。

川酒头部企业通过直营体系强化市场掌控力,徽酒仍以传统渠道为核心。但透过古井贡酒线上增速与口子窖直销增长等数据,可以看出,数字化升级已成产区共性课题。

区域渗透:川酒全国化,徽酒“省内为王”

分区域来看,川酒从产区走向全国,加速从中国迈向世界。五粮液东部、南部两个地区合计营收占比超84%,且收入增幅明显,分别实现营收312.9亿元、393.36亿元;北部地区实现营收125.01亿元,同比减少3.98%;水井坊在海外市场的拓展方面亦有着不俗的表现。2024年,水井坊海外市场同比增长约45%。

徽酒主要市场依然集中在安徽省内。比如,以安徽为主的华中市场是古井贡酒的核心根据地,2024年实现营收201.51亿元,终端覆盖率超过90%,成为业绩增长的核心引擎;迎驾贡酒、口子窖省内精耕细作,稳步拓展大本营市场,省内营收均实现两位数增长。

川酒通过五粮液、泸州老窖的全国化布局,东部、南部沿海市场成为核心增量来源。徽酒市场主要集中在安徽省内,古井贡酒突破区域瓶颈,在华北、华南市场实现正增长,加快全国化布局。徽酒在巩固区域优势的同时,其全国化布局尚处加速推进阶段,未来在品牌辐射半径与省外市场渗透率上,仍有广阔的提升空间与探索潜力。

剖析川酒与徽酒的年报表现,不是“谁主沉浮”的竞争叙事,而是 “各美其美,美美与共” 的产业启示,川酒以规模与高端化展现产区龙头的引领力,徽酒以区域深耕与品质创新诠释产区发展的韧性,二者在不同赛道上为行业贡献智慧。

年报数据背后,既有头部企业“强者恒强”的确定性,还藏着品牌转型的未竟之问。可以预见,在存量竞争与消费分级并行的新周期,两大产区的发展势能相互激荡,白酒行业也在差异化探索中走向更富活力的未来。

来源 | 糖酒快讯(ID:tjkx99)

本文为【糖酒快讯】原创文章,欢迎转发、分享,未经授权禁止转载或改编,如需转载请后台申请。