文 | 罗玉婷

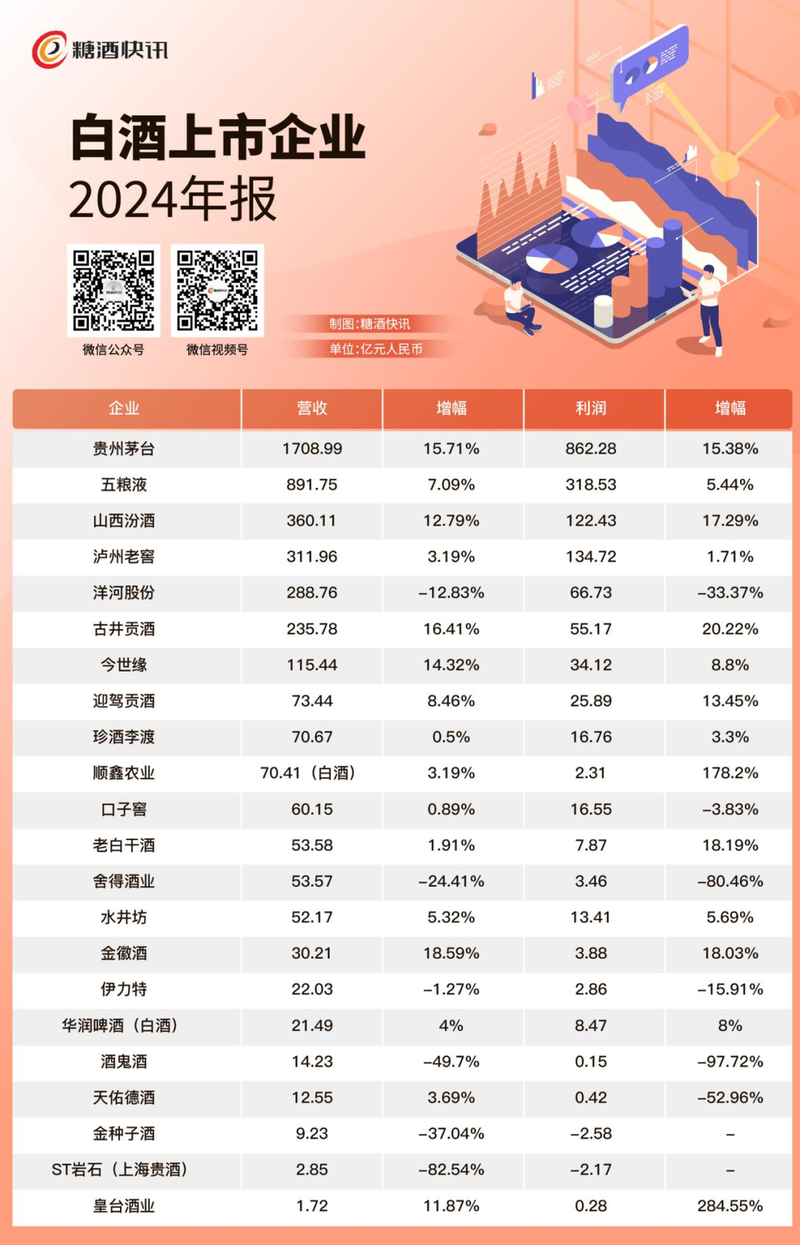

截至4月30日,22家白酒上市企业2024年年报已全部披露。2024年,白酒上市企业共计实现营收4390.86亿元,同比增长6.54%,利润1691.54亿元,同比增长9.03%。整体呈现出了增速放缓、企业分化加剧的特点。

我们深入每一份年报,试图从每家企业的交出的“答卷”寻找白酒行业2024年的发展图景,看到了白酒行业在消费升级与产业变革的双重驱动下,展现出头部引领、结构优化、韧性增长的鲜明特征。以贵州茅台、五粮液、汾酒、泸州老窖、洋河等为代表的领军企业,依托中高端产品扩容、全国化与国际化战略提速、研发与产能储备深化,交出了一份“高质量发展”的年度答卷。在“量减价升”的长期趋势下,白酒行业正以科技创新与品质升级为引擎,书写穿越周期的韧性故事。

“茅五汾”新鲜出炉

TOP6营收占比超八成

2024年,白酒行业向头部集中的趋势进一步加强。领军企业贵州茅台一家独大,1708.99亿元的营收占上市企业总营收的38.92%,利润则占上市白酒企业总利润的一半。营收、利润双双保持15%的增长,上演一出“大象起舞”超绝实力;五粮液保持着一贯的稳健步调,以891.75亿元的总营收稳稳占据第二的位置。“茅五”的规模已经是其他酒企难以望其项背的存在。领军企业的稳定代表着相对稳固的品牌梯队结构,一定程度上消解了倾轧式竞争带来的乱象。

在这22份年报中,汾酒无疑是最大亮点。2024年,汾酒以360.11亿元的营收超越洋河,成为行业第三,白酒行业进入“茅五汾”时代。2024年是汾酒“复兴纲领”第一阶段收官之年,从年报中能够看出,汾酒的省外营收、利润、经销商数量等均已超过省内,品牌全国化有了实质性的成效,实现“三分天下有其一”的目标。

古井贡酒是2024年的另一个惊喜。全年营收235.78亿元,同比增长16.41%,利润55.17亿元,同比增长20.22%,增长幅度是TOP6中最大的。2023年古井贡酒与前一位的企业营收还有将近100亿的差距,2024年差距收窄到50亿左右。强劲的增长来自古井贡酒对区域市场的深耕,全国化战略起效,以及全渠道协同发力。

尽管2024年行业整体承压,增长放缓,但有部分区域酒企凭借着对本土市场的深耕、产品结构的调整,实现了大幅增长。2023年新晋“百亿俱乐部”成员今世缘,在2024年收住了百亿成果,营收增长14.32%达到115.44亿元,利润增长了8.8%。迎驾贡酒则通过调整产品与市场政策,利润增幅达到13.45%、“西北之光”金徽酒的营收、利润增幅均超过18%,是2024年白酒上市企业中增长最快的企业。

整体来看,“茅五汾泸洋古”TOP6总营收达到3797.35亿元,占22家上市企业总营收的86.48%,总利润1559.86亿元,占总利润的92.22%。而如果再算上没有上市的习酒、郎酒、剑南春,行业向头部集中的趋势越发强烈。当大部分营收和利润都被头部企业收割,留给区域酒企和中小企业的市场势必进一步被挤压。

而一个行业要良性发展,不仅要有头部领航,也需要百花齐放,才能构成健康的产业生态。于是,我们看到茅台在年报中将2025年的增长预期定为9%,五粮液也提出2025年增长目标与宏观经济保持一致。当领军企业主动慢下来,就给了行业、渠道和市场休养生息与自我调节的时间,尽快开启新的周期。

中高端产品引领增长

大众酒蕴藏潜力

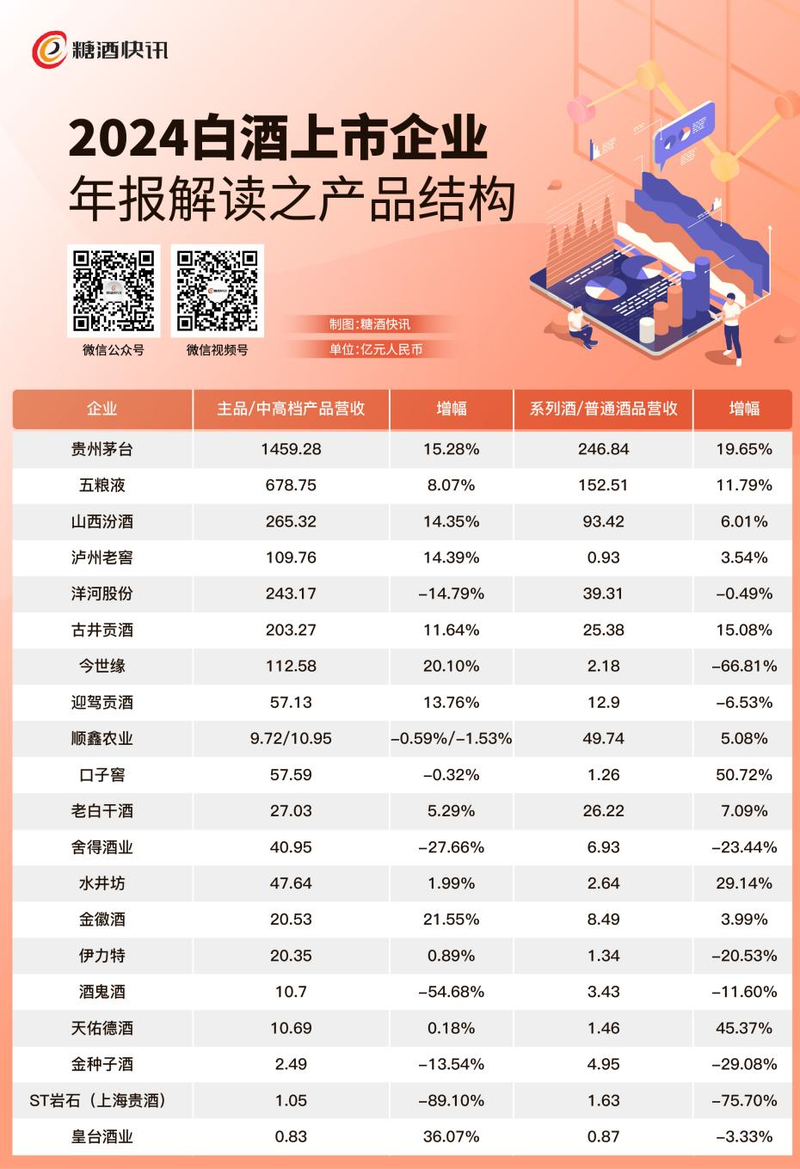

据国家统计局的数据,2024年规模以上白酒企业产量414.5万千升,同比下降1.8%;销售收入7963.84亿元,同比增长5.30%;白酒行业利润2508.65亿元,同比增长7.76%。白酒行业产量连续八年下降,但利润一直保持增长,“量减价升”的背后是白酒消费需求的改变。“喝少点,喝好点”的观念正深入人心,反映在市场端,则是中高档产品的增长持续走高。

根据22家白酒上市企业2024年报披露的数据,中高端产品已成为企业营收的主力军。茅台酒、五粮液酒、国窖1573等超级单品对企业营收的拉动能力还在持续增强。

在茅台1708.99亿的营收中,以飞天茅台为核心的主品贡献了1459.28亿元的销售额,占比达到85.39%,比2023年提高了1个点。主品保持绝对优势的同时,茅台酱香系列酒在2024年也迎来了19.56%的大幅增长。在茅台1935的带领下,汉酱、茅台王子酒、贵州大曲等品牌在2024年开展了品牌营销活动,取得了较好的市场效果;五粮液酒的销售收入达678.75亿元,占总营收的76.11%,同比增长8.07%。与此同时,五粮液浓香系列酒表现亮眼,五粮春、五粮醇、尖庄等产品完整承接五粮液之下的价格带,结合创意营销、市场销售政策的支持,实现了较高的增长。

汾酒在2024年不仅实现了营收规模跨越,在产品结构上也进一步优化,中高端产品营收265.32亿元,同比增长14.35%。青花汾酒百亿单品的地位得到巩固。而手握高端大单品的汾酒,面对行业调整期也更有底气。

此外,洋河股份、古井贡酒、今世缘、老白干酒等酒企的中高端产品也呈现出不同程度的增长,显示出白酒行业“量跌价涨”的品质时代特征。

当然,也有部分酒企在面对消费趋势变化,头部名酒和区域强势品牌的双重挤压时,选择了避开红海价格段,转向大众消费市场。口子窖的大众产品增长50.72%,水井坊的小水井、天号陈等产品也有29.14%的增幅。这些产品在营收中占比并不高,但依然显示出企业面对市场变化时的策略灵活性。

有业内人士研判,2025年100-300元价格带会是白酒市场的增长核心,是主要放量的价格带。从2024年年报和部分企业的一季报来看,大众酒将是今年重点布局的价格带。而这些提前做了准备的企业,将能赢得市场先手。

企业自营渠道丰富

海外市场成“破局点”

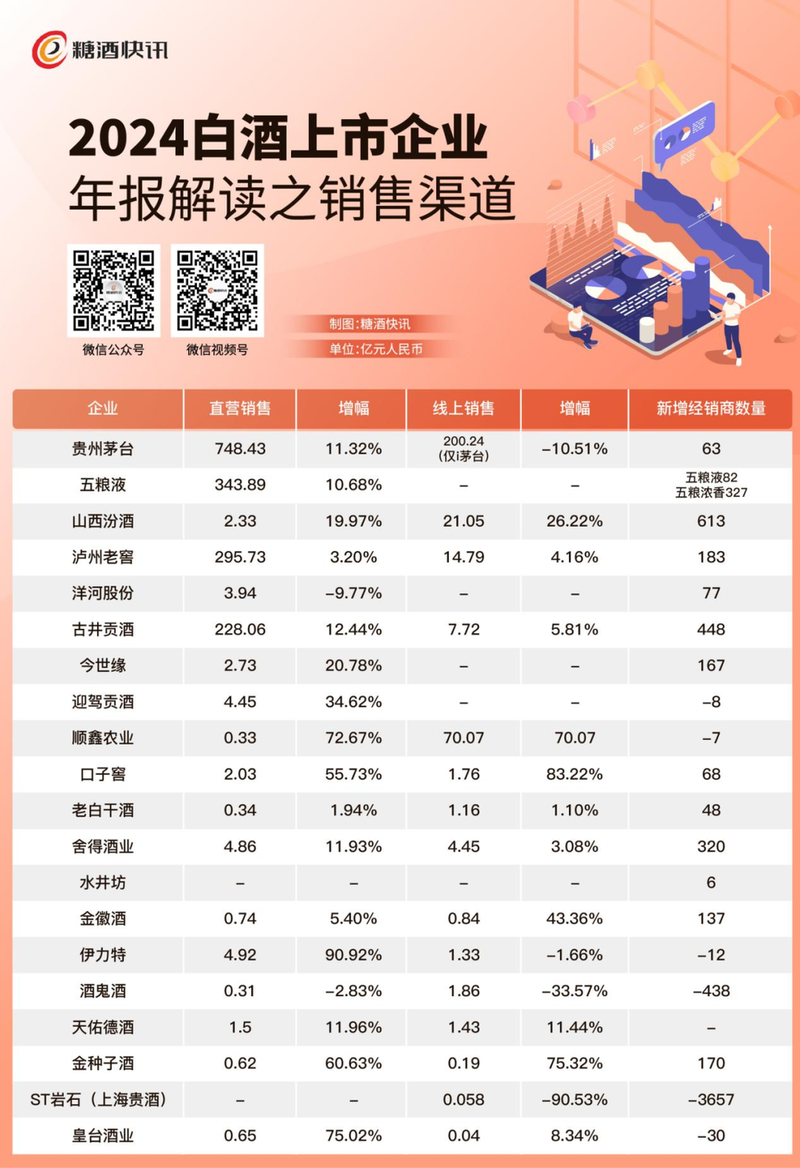

在渠道销售方面,企业直销和线上销售得到进一步重视。这是顺应流量时代消费趋势的做法,也是白酒企业拓展市场、提升品牌影响力的重要手段。

从2023年的年报横向对比就已经能看出,上市酒企对直营和线上渠道越来越重视。线下开设直营店展示品牌,线上搭建自营店直播卖货,铺设品牌直达消费者的通道。2024年,贵州茅台的直营收入达到748.43亿元,同比增长11.32%,而如果加上i茅台的200亿,茅台的直营收入逼近千亿,与经销商贡献的营收平分秋色。五粮液、洋河、今世缘等酒企将线上作为直营销售的重点渠道,在天猫、京东、抖音等平台都开设了自营旗舰店。直营收入均实现了不同程度的增长。

加强直营和线上渠道建设的同时,酒企也没有放松招商工作的推进,经销代理依然是白酒最重要的销售方式。2024年,除个别企业外,大部分酒企的经销商都在增加,其中汾酒推进全国化战略,新增经销商613家,是上市酒企中新增经销商最多的企业。古井贡酒以488家新增经销商紧随其后。再次是五粮液新增408家(其中327家为五粮液浓香酒经销商),舍得酒业新增320家,泸州老窖新增183家。经销商是白酒销售的主力军,其数量的增减直接关系到酒企的业绩。新增经销商的数量一定程度上也可以看出企业的市场规划,以及经销商对品牌的认可程度。

企业提高营收不仅要提高渠道能力,还需要开辟市场,创造新增量。2024年,白酒“出海”成为行业内最热议的话题。在年报中,茅台、泸州老窖和水井坊都分别单独列出了海外市场的销售额。尽管目前销售额都不高,占比不大,但显示出白酒企业出海的决心。白酒企业出海,不仅是为了寻求新的增长点,更是为了提升品牌国际影响力,实现全球化发展。

事实上,2024年茅台、五粮液、汾酒、泸州老窖等企业都开展了丰富多元的品牌国际化活动。茅台与APEC峰会、达沃斯论坛等全球顶级政商场景深度合作,依托“黔酒全球行”等产业级活动,输出品牌价值体系,实现从文化展示到价值共鸣的升级跨越;五粮液在博鳌亚洲论坛、进博会等国际舞台展示“大国浓香”风采,举行五粮液“和美全球行”,主动走出去与欧洲、东南亚、南美洲等国家进行文化交流,秀出中国白酒的风采;汾酒则组织了700多场国际推广活动,积极推动汾酒产品出口,成功填补了11个国家的市场空白

出海已成为白酒破内卷、创新增量的最具有确定性的方向。随着“一带一路”倡议的深入推进和RCEP的生效实施,白酒企业出海将迎来更多机遇。

销售、研发

企业的钱花在哪儿

销售费用是企业对市场投入力度的重要体现。销售费用的增长与市场竞争激烈、品牌营销方式多元创新有关。越来越多的企业开始与经销商一起做市场,将费用实打实地花在终端建设、回馈消费者上。这种厂商之间的新平衡模式,有助于提升品牌的市场竞争力和消费者忠诚度。从年报数据来看,2024年上市酒企的销售费用普遍呈上涨趋势。

2024年,五粮液的销售费用达106.92亿元,通过开展丰富多彩的品牌营销活动,如与总台春晚、秋晚合作,全国各地的广告大牌投放以及电视广告投放等,以及落实到位的市场销售政策,加强了品牌曝光,有效提振了终端信心,维护了五粮液的价值与价格统一;茅台则投入了56.39亿元作为销售费用,同比增加了21.31%。去年茅台频繁开展文化营销活动,同时在市场合理投入,稳定飞天茅台价格,给市场“定心丸”。

汾酒、古井贡酒、迎驾贡酒、金徽酒等企业的销售费用增幅均在10%以上,而这几家企业的营收增幅也都是较为亮眼的。增加的销售费用获得了正向的回报。

销售费用是企业筑牢发展基石,而研发则是为未来投资。2024年,有11家企业增加了研发投入,浓香白酒企业不仅在数量上占优势,在研发金额上也保持领先。2024年,五粮液投入了4.05亿元的研发费用,位居上市酒企第一。泸州老窖突入2.61亿元位居第二。五粮液和泸州老窖一直以来都是行业内的“科研爱好者”,他们对窖泥、菌群、风味物质的研究,不仅提高了产品品质、风味的稳定性,也为行业打开白酒酿造“黑匣子”做出了重要贡献。

除了研发和销售费用,我们还关注到了企业的资金情况。从现金流指标来看,大部分上市酒企的现金流普遍表现良好。良好的现金流表现有助于企业应对市场风险和挑战,保持稳健的经营和发展。同时,也为企业的未来扩张和创新提供了有力的资金保障。

白酒产业是一个长周期产业。以五年或十年为周期来看待这个行业,一城一池的得失、一朝一夕的起落并不能决定行业的长期形态。秉持长期主义理念,提品质、强品牌、建市场、优文化,培育穿越周期的发展能力,是白酒企业的必然选择。在龙头企业的带领下,白酒行业将继续保持稳健的发展态势,为消费者提供更多优质产品和服务。

来源 | 糖酒快讯(ID:tjkx99)

本文为【糖酒快讯】原创文章,欢迎转发、分享,未经授权禁止转载或改编,如需转载请后台申请。