执笔 | 洪大大

编辑 | 骆 言

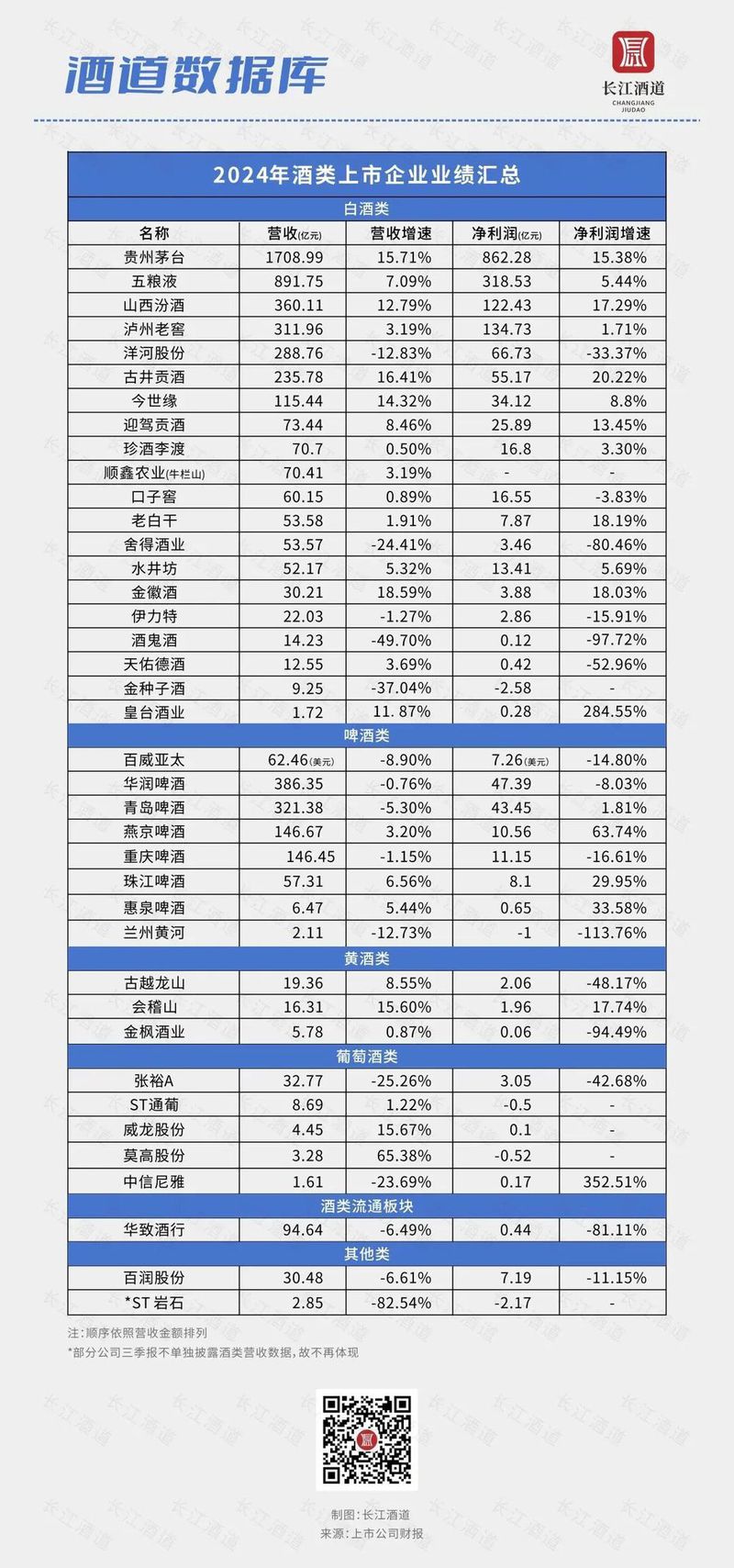

上市酒企2024年报已全部出炉,长江酒道根据年报统计获悉,2024年19家A股白酒上市公司销售费用总额达458.6亿元,同比增长11.46%,创历史新高。

这一数字背后,折射出行业正在经历的深刻变革——从粗放式营销向精细化运营的战略转型。

在当下的白酒市场竞争中,销售费用是驱动业绩增长的关键因素,也是衡量白酒品牌优势、呈现市场营销效率的重要依据。

为此,长江酒道梳理出近三年来白酒销售费用,发现过去以费用换营收的含金量正在下降,中国白酒行业正迎来一场以“精准投放”和“效能提升”为核心的营销革命。

01

虹吸效应改写行业费率格局

2024年,19家上市酒企销售费用合计458.6亿元,对比去年同期增长11.46%。

△本图依据2024年上市企业公开年报数据,因各企业统计口径不尽相同,请理性看待。

从营收增速来看,19家上市酒企中,仅有3家是个位数增长,另有10家是双位数增长。

从整体来看,排名前六的头部酒企合计销售费用352.93亿元,占比79.96%,头部吸虹效果显著。

这其中头部酒企依靠强有力的品牌溢价支撑起低费用率,长江酒道拉通了19家酒企的销售费用比,得出了19.1%平均值,除古井贡外,其余酒企均低于这一平均值。

在销售费用率(销售费用/营收)上,除茅台和迎驾贡酒低于10%外,其余酒企的销售费用率均在10%以上。

此外,一些区域性酒企的销售费用率也较低,如迎驾贡酒、口子窖、伊力特等,主要得益于企业聚焦优势市场集中策略,以有限的投入成本实现了显著的营收回报。

02

三年费用曲线警示

在经济周期叠加产业周期的影响下,最近几年白酒行业普遍承压,为了提动销,大部分酒企依旧加大对市场的投入,长江酒道梳理出近三年上市酒企的销售费用,整体呈现三个特征。

销售费用的持续上涨

2022年19家上市酒企的销售费用为353.21亿元,到了2024年为458.68亿元,每年涨幅都呈现出双位数增长态势。2024年更是同比飙升11.46%创历史新高。

费用驱动模式的边际效益递减

2022年,A股白酒上市公司销售总费用为353.21亿元,增幅为15%,总营收为3517.87亿元,增幅为15%,销售费用率为10.03%。

2023年销售费用为411.52亿元,增幅17%,营收为4076.14亿元,增幅为16%,销售费用率为10.09%。

2024年销售费用458.68亿元,增幅11%,营收为4438.1亿元,增幅为6.02%,销售费用率为10.34%。

从这一组数据不难看出,一方面,过去三年,上市酒企的营收和销售费用都在上涨,但营收增速不及费用涨幅。

另一方面,销售费用率正在小幅上涨,说明费用驱动增长模式的边际效益正在逐步递减。尤其通过分析2024年年报可知,某些区域酒企销售费用率超20%,显示出行业竞争愈发激烈,以费用换营收的含金量正在下降,陷入“高投入低转化”困局。

梯队分化,高端品牌护城河显现

高端品牌凭借品牌溢价实现低费用率。

如茅台凭借品牌力维持低销售费用率,其直销渠道占比提升进一步优化费用结构。

又如泸州老窖2022年-2024年销售费用增加不到1亿元,但营收从251.24亿元,增长到311.96亿元。

但非百亿上市酒企相对更易陷入“高费用-低利润”恶循环,如酒鬼酒、金种子、天佑德、老白干、皇台等。

03

数字基建与区域深蹲下的生存法则

白酒属于传统产业,长产业链及宽销售渠道都注定企业与销售费用存在一定的依赖。但随着产业周期的调整以及消费时代的变革,白酒行业迎来以“精准投放”和“效能提升”为核心的营销革命。

于头部酒企而言,需减少对促销的依赖,转向数字化转型或是直销渠道的建设。

以茅台为例,2024年直销营业收入为748.43亿元,在主营业务收入中占比43.88%,营收同比增长11.32%,直销渠道的增加有效降低传统渠道费用损耗。

而在数字化转型上面,头部酒企已经在行动,如泸州老窖黄舣酿酒生态园,通过应用AI、数字孪生、云计算、工业物联网等一系列智能制造技术,能耗降低了10%,出酒率提高了10%。

于区域品牌而言,应聚焦渠道效率提升。

如迎驾贡酒通过低费用率维持盈利韧性。市场端,迎驾贡酒推进"双核工程"建设,省内实施网格化深度分销,这一措施使得迎驾贡的终端拜访率大大提升。

从依赖费用扩张的增量竞争,转向追求费效比的存量博弈。未来竞争将围绕品牌资产沉淀、数字化精准运营和消费者关系管理展开,那些能实现“低费用、高粘性、强溢价”三重突破的企业,方能在行业调整周期中构建新的竞争壁垒。

本文以各上市企业公开财报数据为分析基础,但因上市企业统计口径不尽相同,若由此造成投资误差或其他不利影响,本文不承担风险。

- END -