执笔 | 洪大大

编辑 | 扬 灵

4月12日,由广东省酒类行业协会主办的2024广东酒业大会暨省酒协五届四次会员代表大会在梅州召开,2023年广东酒类流通数据公布:全省酒类流通领域销售收入约614亿元,同比增长4.95%,其中国产白酒(含其他)销售收入约340亿元,同比增长8.76%。

在此之前,2023年河南酒类流通数据也得以公布,全省白酒流通市场销售总额668.19亿元,与上年同比增长8.03%,实现七年的稳步增长。

长期以来,广东、河南作为两大酒类消费大省,有着白酒消费的“风向标”之称,对此,长江酒道根据两省的酒类流通数据进行划重点,从而反映出当下的行业现状和消费趋势。

重点一:

酱酒增速放缓,走向理性阶段

经历了过去的粗旷、野蛮式生长之后,酱酒加速回归理性,也使得行业对酱酒品类有了更为清晰的认知,因此,历经“大浪淘沙”的酱酒赛道上,留下的是更为专业、更为优质的企业。

这一趋势不仅在今年春糖得以体现,在市场端同样被印证。在河南市场,酱酒增速放缓,部分酱酒品牌销量大幅缩水。

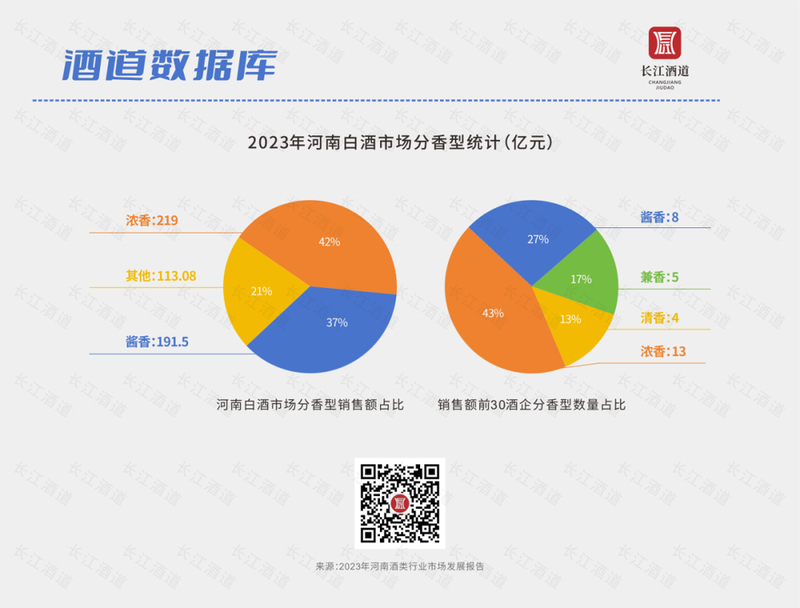

《2023年河南酒类行业市场发展报告》中显示:前30名的酒类企业累计销售额524.55亿元,其中酱酒191.5亿元,占37%,而在《2022年河南酒类流通市场报告》中显示:前30名销售额共495.07亿元,酱酒销售199.05亿元,占比40.21%。

与此同时,2022年清香型白酒销售38.15亿元,占比7.71%,到了2023年,清香型白酒销售45.11亿元,占比8%,同比增长18%。

这一趋势在广东也得以体现。酱酒发展势头从快速转向平缓,米香、清香发展势头良好,浓香压力加大等特征显现。

广东省酒类行业协会会长彭洪表示:2022年广东酱酒销售额在180亿元,2023年酱酒销售额为190亿元。酱酒发展走向平缓的原因是消费者和酱酒生产者都趋于理性,品牌集中度越来越高,部分酱酒动销差。

有业内人认为:酱酒正面临新一轮调整期,酱酒整体销售增速放缓,酱酒品类出现深度分化,但需要注意的是这种调整是在渠道,消费端依旧在理性增长。

结合两省酱酒消费趋势来看,实际上是酱酒走向理性的道路,而理性发展才是一个品类走向健康、有序的必要条件。

重点二:

地产酒崛起,粤、豫打好了样本

过去几年,产业集中化趋势和品牌化时代的到来给地产酒带来巨大压力,也使得行业内对地产酒的生存提出越来越多的思考和对策。

就目前市场端的成绩来看,无论是河南的仰韶、湖北的白云边、广东的顺德酒厂都为地产酒的崛起打好了样本。

来自广东省酒类行业协会公布的数据显示:2023年,广东省酒类生产总产量426.79万千升,同比上涨6.51%;销售收入206亿元,同比增长5.1%。这也反映出,近年白酒行业快速发展的态势下,“振兴粤酒”系列工作取得“稳中有升”的成果。

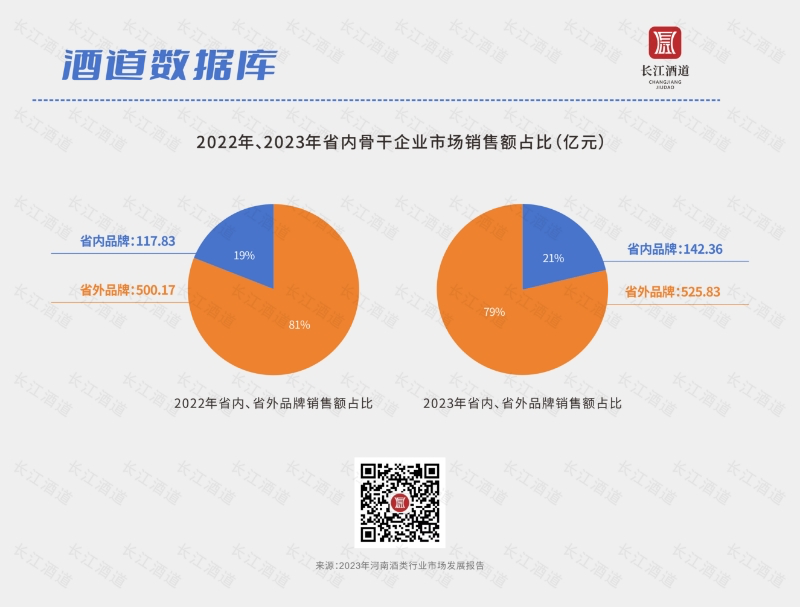

河南2023年省内品牌流通数据销售额为142.36亿元,其中省内16家地产酒骨干企业市场销售额是113.89亿元,与上年同比增长20.59%,远高于全省白酒增长指数。

值得注意的是,河南16家地产骨干酒企中,有10家企业销售额同比增长10%以上,在2023全省酒类流通销售额前10名品牌中,省内品牌占据2席,分别是仰韶和杜康,前30名品牌中,省内品牌占据7席。

过去,行业内在讨论地产酒的崛起离不开几个要素,即政策加持、龙头引领、梯队构建,而河南目前已经形成以仰韶为引领,杜康、宝丰为第二梯队,赊店老酒、皇沟酒业等为第三梯队金字塔梯队格局。

广东米香则在香型多元化趋势下迎来新一轮发展机遇,并采取诸多行动“振兴粤酒”,例如九江双蒸依托双蒸1821酒庄开发了双蒸1821酒庄酒、定制酒及生肖酒等高端白酒,填补了米香产品在高端的空白;石湾目前已构建超过100人的工艺技术团队,研发出了“白酒饮用品质关键评价技术”等。

2023年秋糖期间,各大米香企业大佬更是频频发声,谋求米香复兴。

广东远航酒业集团有限公司董事长兼总经理关正生对米香复兴提出五点思考,即构建米香标准支撑米香价值回归、通过品质提升支撑米香价值回归、通过产品结构突破支撑米香价值回归、通过文化赋能支撑米香价值回归、全面融入白酒行业力量,做大米香品类。

广东石湾酒厂集团董事长、陈太吉酒庄庄主范绍辉则提出:在这一轮酱香型白酒周期过后,所谓的“香型”区分将会演变为更贴合消费者认知的“口感风格”区分,这就是世界的游戏规则,未来的消费者口感潮流很有可能向“清雅”转型。

总体来看,在品牌化时代的当下,地产酒如何崛起,粤、豫已经打好了样本。

重点三:

集中化趋势愈发凸显

行业内,关于白酒品牌集中化趋势已成为共识。而通过粤、豫两省的数据可以看出,名酒品牌占据了市场绝大部分份额,同时凸显出名酒品牌力在市场竞争中的重要性。

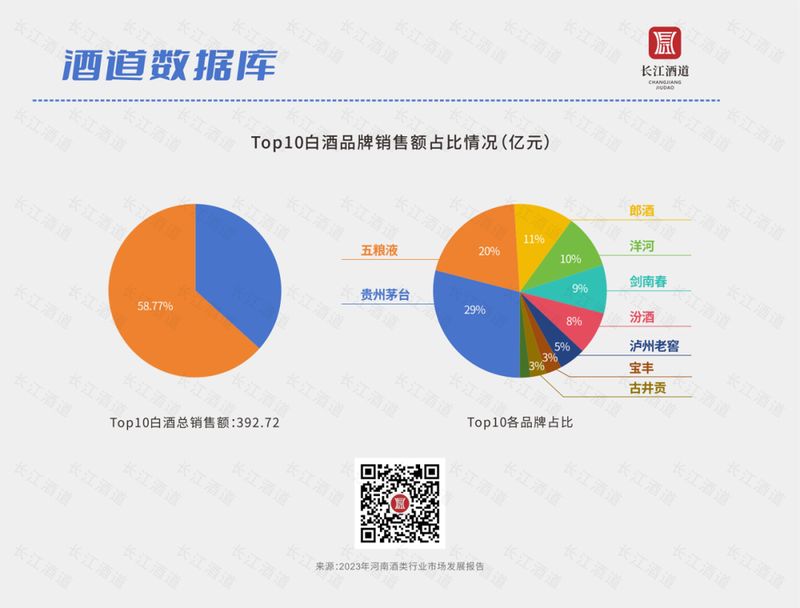

《2023年河南酒类行业市场发展报告》中显示:在河南市场2023年销售额排前10名的企业中,曾经的十七大名酒占比颇高,其中贵州茅台占29%,五粮液占20%,郎酒占11%,洋河占10%,剑南春占9%,汾酒占8%,泸州老窖占5%,宝丰占3%,古井贡占3%,宋河占2%。

由此可见,酒类流通市场品牌化正向头部名酒进一步集中。

而在广东,广东省酒类行业协会表示,白酒市场增速正在放缓,正在进入存量竞争时代,且呈现出市场份额向强势品牌集中、市场分化加剧态势。

自“十四五”以来,白酒便进入了品牌集中化发展的阶段,向头部集中的趋势不断加强。

对于中小企业来说,在酒业市场份额集中化、品牌竞争白热化、价格竞争激烈化、产区发展规模化趋势的当下,各酒企应当立足历史、品牌、文化等优势,以营销转型促业绩增长,持续以企业发展回馈社会,以高质量发展态势积蓄更大的势能。

- END -