执笔 | 尼 奥

编辑 | 骆 言

2024年,19家上市酒企交出了一份“减速增长”的答卷。

这 4366亿财报背后,暗藏哪些行业玄机?

01

白酒正迎来“强者恒强”的生死竞速

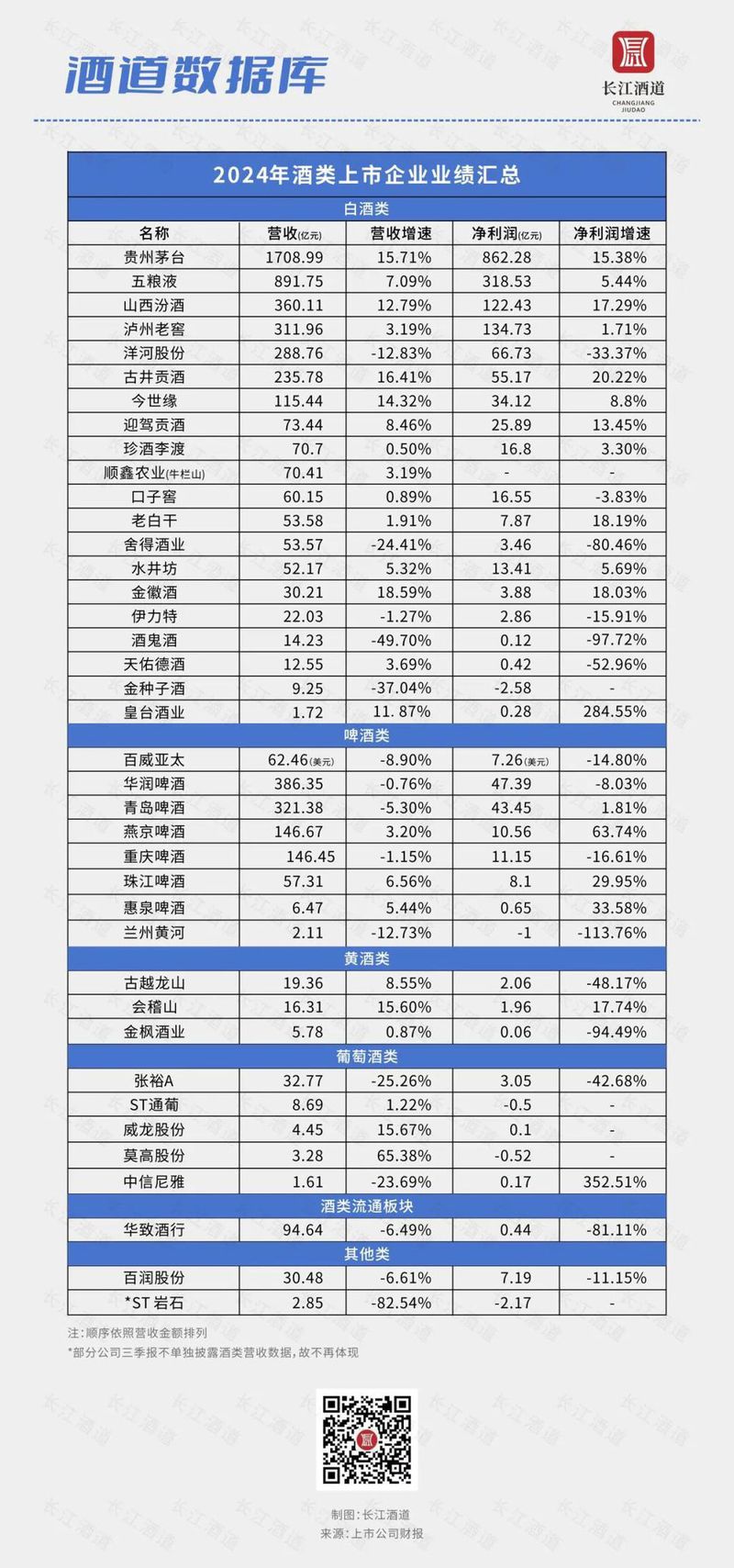

长江酒道根据年报统计发现,去年19家酒企共计实现营收4366.1亿元、净利润1668.8亿元,分别同比增长6.02%、8.51%。

个位数的增长背后,是行业深度调整期的残酷现实:价格倒挂、库存高企、动销放缓,过去动辄20%以上的高增长时代一去不返。

但在一片“缓增”之中,仍有强者逆势突围。贵州茅台、山西汾酒、古井贡酒等7家酒企,凭借核心标品的强劲表现,实现了两位数的高增长。

茅台酒营收增长16.34%,古井贡年份原浆系列占比高达76.7%,汾酒青花20扛起73.68%的营收大旗……这些数据揭示了一个残酷而清晰的行业逻辑:在白酒的存量厮杀时代,没有超级单品的酒企,正在掉队。

这场行业洗牌,不仅是增速的比拼,更是战略的较量。谁能在核心单品上站稳脚跟,同时找到新增量,谁就能在调整周期中活到最后。

白酒行业,正迎来一场“强者恒强”的生死竞速。

02

标品仍为第一增长动力

从年报数据来看,洋河股份、舍得酒业、酒鬼酒、顺鑫农业、金种子5家上市酒企出现产品营收负增长情况,其余14家为正增长,整体产品增幅在最低-49.32%到最高41.47%之间波动,呈现出“个别负增长、多数稳增长、少数高增长”的局面。

可见,除个别企业出现弯道超车的高速增长,对于大部分酒企来说,动辄20%以上的双位数增长将难以维持,甚至不复存在。

但在“稳”中,仍然能够看到产业调整下的亮光,核心标品依然是上市酒企业绩的主要支撑力,并呈双位数增长态势。

具体来看,贵州茅台、山西汾酒、迎驾贡酒、古井贡酒、金徽酒、皇台酒、今世缘酒业共计7家高档酒、中高档酒营收增幅均超过10%,保持在两位数以上,分别为16.34%、14.35%、13.76%、17.31%、41.17%、44.23%、15.17%。

从上述7家上市酒企产品营收两位数增长的业绩不难看出,核心标品仍是第一增长力的秘诀。

2024年,贵州茅台在“两个基本”不变的定力下,提出“卖酒向卖生活方式”转变的思路,坚持以消费者为核心,持续做好“三个转型”,在增强消费触达、促进消费转化的同时,向高精尖的“新商务”人群找寻增量,实现茅台酒与系列酒的两位数双增长。

山西汾酒迈进高质量发展新阶段,2024年践行“抓青花、强腰部、 稳玻汾”的路线,在“五码合一”的技术赋能下,继续抓住以青花20为核心单品的中高档酒,取得了265.32亿元的营收成绩,占到2024年营收73.68%的比重。

同样,古井贡酒的年份原浆系列取得180.86亿元的新高,占2024年总营收的76.7%,其背后,是锚定“全国化、次高端”战略的结果,古8、古16、古20三大核心标品覆盖300-800元次高端价格带。

其中,古8卡位300元价格带成为安徽省内及周边地级市场中产消费热门;古16则聚焦省内政商务400-500元,通过意见领袖广泛辐射;古20则是面向全国化的核心大单品,避开头部名酒千元高端,抢占600-800元的次高端市场。

而今世缘以特A+类、特A类为核心的中高端产品,分别取得74.91亿元、33.47亿元的营收,以及15.17%、16.61%的同比增幅,也是连续4年保持两位数增长,以国缘V3、国缘四开为代表的核心标品立下汗马功劳,持续释放国缘V系、开系的品牌势能。

金徽酒聚焦核心标品的结果更为明显,在近年来产品结构持续优化的方向下,聚焦金徽十八为代表的金徽年份系列、 金徽老窖120和180的金徽老窖系列,高档酒交出5.66亿元、同比增长41.17%的优异成绩。

迎驾贡酒实施产品升级,主推洞藏6、9、16、20为核心的洞藏系列;其中洞藏6承接价格带下移的大众宴席市场,凭借渠道高利润成为省内动销强劲的“第一引擎”。

皇台酒业面对市场激烈竞争,也对产品结构进行优化和调整,强化皇台经典1985、皇台经典1995为核心的皇台经典系列动销,实现高端酒44.23%的高幅度增长。

这7家上市白酒企业高档、中高档产品营收两位数增长,显露出酒企保持核心标品增长定力的必要性和迫切性。

- END -