19家上市白酒企业2022年整体保持增长势头,但各自全国化征程进展如何?各自省内外市场占比呈怎样一种面貌?

省内市场

百亿酒企深耕与省酒突围并存

19家上市酒企在各自的大本营市场表现差异极为明显。

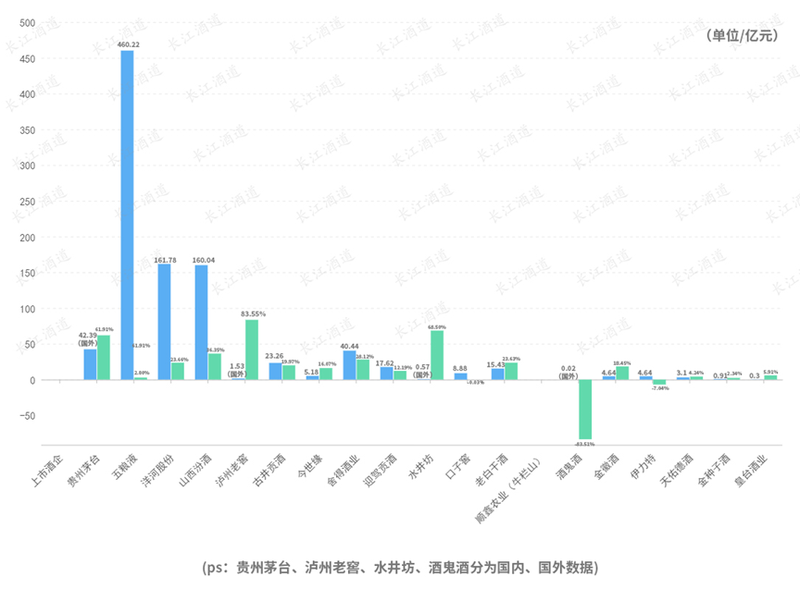

2022年上市白酒企业省内营收情况

在营收方面,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒继续保持本省市场百亿级规模。紧随其后的是今世缘,也是50亿-100亿级唯一的上市白酒企业。20亿-50亿级规模有5家,分别为水井坊、酒鬼酒、迎驾贡酒、口子窖、老白干酒;不足20亿元的有6家,分别为舍得酒业、金徽酒、伊力特、金种子、天佑德、皇台酒业。

在增速方面,14家上市酒企(茅、泸、水、酒、牛除外)省内市场平均增速为15.64%,其中负增长酒企有3家,分别为伊力特、天佑德、金种子。五粮液、洋河股份、山西汾酒、古井贡酒、今世缘、迎驾贡酒、皇台酒业增速较快,均在20%以上;其余5家增速保持在0-20%之间,低于平均增速。

省内市场增幅也出现两极分化现象。

百亿级头部酒企进一步深耕省内市场、下沉渠道、做透区域,主要抢夺的是区域型中小酒企地盘,进一步压缩后者生存空间,验证了向头部集中、名酒集中的行业趋势。“内卷”之下,唯有强者更强。

而对区域代表型酒企而言,既要面对强者压力守住“一亩三分地”,又要逆势求生存,着实挑战不小。但也不乏省酒突围的案例,迎驾贡酒在竞争激烈的徽酒地盘撕开突破口,调整安徽市场管理中心布局,建样板、育标杆、抓重点,坚持大商打造、优商扶持、多商协同,实现省内市场28.12%的增速;今世缘通过“分品提升、分区精耕”,巩固省内市场基本盘,实现省内市场增长14.04亿元,增速达到23.68%。

舍得酒业、金徽酒、老白干酒省内市场也有一定程度增长,增速分别为13.48%、11.92%、10.73%。

省外市场

增长“冰火两重天”,两极分化明显

在省外市场销售方面,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖继续霸榜百亿规模;20亿-50亿级有2家,分别为古井贡酒23.26亿元、舍得酒业40.44亿元;其余11家企业均低于20亿元。

全国性头部名酒与区域品牌两级分化明显,前者省外市场蚕食力度加大,后者突破省外壁垒难度也加大,这也充分说明了省外市场拓展对品牌力要求更高,更考验硬功夫。

2022年上市白酒企业省外营收情况

14家上市酒企(茅、泸、水、酒、牛除外)省外市场平均增速为13.28%。5家增速超过20%,分别为洋河股份23.66%、山西汾酒36.35%、古井贡酒19.97%、舍得酒业28.12%、老白干酒23.63%;10%-20%之间的有今世缘、金徽酒、迎驾贡酒3家;增速不足10%的有4家;此外,负增长的有2家,分别为伊力特-7.04%、口子窖-0.03%。

值得一提的是,山西汾酒已经连续4年省外市场营收超过省内市场,去年省外销售的营收占比达到61.46%。2022年山西汾酒深化营销体系改革,进一步优化市场结构,深入推进“1357+10”全国化市场布局,特别是长江以南市场实现稳步突破,同比增长超过 50%,加速推进全国化市场。

舍得酒业2022年省外市场表现也着实亮眼:在复星赋能下聚焦中高端白酒市场,聚焦川冀鲁豫及东北等传统优势市场,有序推进全国化布局,省外销售实现71.51%的营收占比。

另外,金徽酒业省外市场扩展在2022年也取得新进展:围绕“布局全国、深耕西北、重点突破”的市场战略,组建华东销售公司、北方品牌公司、互联网公司;同时,整合公司资源为新市场赋能,实现省外市场快速布局,提高市场占有率。

吹响冲刺百亿号角的今世缘同样值得关注:目前省外市场营收占比仅为6.35%,增长有较大空间,因而在“全国化、高端化、差异化”的发展战略指引下,会针对省外薄弱市场,采取“生根”战略,打造省外样板市场,各个击破。

“省酒突围”一直是业内热点话题,但从数据整理来看,行业“马太效应”持续加剧分化,区域酒企仍会长期处于高压状态,须在守住省内大本营市场的前提下,有针对性的建立省外核心样板市场。但能从中突围的酒企并不会占多数,个别样本也会成为行业研究的对象。

执 笔 | 尼 奥

编 辑 | 萧 萧

排 版 | 大 维

校 对 | 米 洛

美 编 | 陈施宇

监 制 | 萧 窕

本文由【长江酒道 ID:CJjiudao】原创,欢迎分享、转发至朋友圈;如需转载请后台申请(或添加微信:cjjd8866),未经授权,禁止转载、改编,否则依法追责。

... end ...

分享

收藏

点赞

在看