点击蓝字关注我们

SUBSCRIBE to US

长江酒道

白兰地价值定义权争夺战:全域视角下的格局重塑与未来谁主沉浮

李振江

◇

和君咨询副总经理

◇

和君酒水事业部总经理

赵平伟

◇

和君咨询酒水事业部咨询师

法国干邑一直是世界烈酒市场高端消费者的身份符号,亚太市场尤其是中国更是白兰地的进口和消费大国,市场容量巨大且消费前景广阔,而中国市场正面对宏观政策重构(从关税调整到国产烈酒标准确立)与代际消费跃迁(从崇尚西方符号到追寻本土文化认同与个性化表达)的双重驱动,传统优势企业逐步强大,同时一批源自山东、新疆、宁夏等地的中国白兰地新锐,正以惊人之姿闯入年轻消费者的酒柜与社交圈,进口与本土之间的较量已全面展开,市场格局将逐步被打破直至深度重塑。

在此背景下,全球白兰地格局会短暂性动荡还是长期性重构?

中国市场利好还是利空?

进口白兰地和国产白兰地会不会像瑞幸咖啡与星巴克一样“共生共荣”?

谁会是那个“瑞幸”?

国产白兰地能否复刻日本山崎凭借极致本土化对苏格兰威士忌“价值超越”的传奇之路?

谁会是那个“山崎”?

能不能另辟蹊径创造出另一个白兰地品类?谁又会是那个龙头颠覆者?

至此引发一个更为磅礴的时代设问:在下一个产业周期,中国白兰地能否经过时间和文化沉淀后实现从进口追随者到全球引领者的惊世跨越?

从星巴克看全球白兰地格局

白兰地和威士忌、龙舌兰一样都是世界级烈酒,但对本土之外的市场而言终归是一杯源自异域的饮品,而历史总是惊人的相似,今日白兰地格局及趋势剧本早就在咖啡的世界里被书写过一遍——全球白兰地长期性重构成为必然。

星巴克重写咖啡的全球叙事

咖啡豆本是非洲和阿拉伯的贸易硬通货。始于埃塞俄比亚,其价值的经济属性在阿拉伯半岛被真正定义,也门的摩卡港是咖啡全球化的起点,阿拉伯商人种植咖啡,更通过烘焙豆子使其无法繁殖,严格垄断了这种新兴商品的贸易。

此时的咖啡是茶馆里的普通社交饮品,但其核心价值仍牢牢绑定在作为一种物理性的、稀缺的“原料”上。定义权在于控制生产和贸易渠道的人,咖啡本身是流动的贸易硬通货。

17世纪传入欧洲,成为“空间”赋权的文明催化剂。1652年,伦敦出现第一家咖啡馆用于思想和文化交流。咖啡的价值于此发生了从物质到空间、从功能到文化的第一次根本性跃迁,欧洲人重新定义了咖啡的文化价值,从这一刻开始,咖啡价值的定义权从原料控制者手中转移到了空间与文化叙事的塑造者手中。

咖啡真正的颠覆来自美国人的系统性重构。星巴克的霍华德·舒尔茨被洞察到,意大利咖啡馆模式与美国地广人稀、汽车文化、追求效率的社会基础格格不入,因此,他的星巴克(以前只卖咖啡豆)对咖啡进行了一场冷静而彻底的“美国化改造”:如“第三空间”舒适的环境,制作标准化、全球通用的“咖啡语言”、创新饮品等。

星巴克最终完成了价值迁移,成功将欧洲市井文化包装成代表美国中产阶级生活方式的全球商品,并反向输出到欧洲和世界各地,价值的定义权,从讲述历史文化故事的欧洲,彻底转移到了掌握系统、供应链与品牌话语权的美国手中。

和君咨询认为,星巴克的成功在于它没有试图去教育美国人接受意大利咖啡文化,而是基于美国的社会习惯和商业环境,重新发明了“喝咖啡”这件事。换句话说,它是在原有产业基础上深度洞察本地消费痛点和需求,重构产品与消费场景并建立标准化规模化供应链体系,从而实现了文化重塑和模式输出。

这对全球白兰地产业发展带来无限启发:星巴克能重新定义喝咖啡,谁还能重新定义“喝白兰地”这件事?

要回答这个问题,我们得从全球视角看看白兰地现状与趋势。

全球白兰地版图及趋势

星巴克完成了咖啡从原料到文化符号再到全球商品的跃迁,白兰地的世界也正经历着类似的价值重构,要看清白兰地的未来,就必须先读懂这张由旧世界制定规则、新世界不断挑战的全球版图。

全球版图:法国干邑旧王权VS新势力多元化崛起。

法国干邑的旧王权

新势力价值多元化崛起

全球趋势:高端化、梯队化、亚太化。

产业繁荣

高端化成为价值锚点

供应链迈向可持续

梯队竞争

三大巨头主导市场

梯队博弈趋势加剧

区域重构

亚太成为增长主引擎

中国稳居亚太核心地位

和君咨询认为,全球白兰地市场正在不断挑战“传统三大洋”的地位并逐渐呈现出“高端化、亚太化、梯队化”的趋势,而中国市场作为全球优质市场的核心,意味着任何意欲在中国市场有所作为的玩家都必须据此重新校准战略重心与资源配比。

不得不重申一个事实:2024年底至今,随着反倾销和进口关税的调整,白兰地进口成本剧增,进口数量锐减。以法国进口为例,据海关总署数据,2025年1—10月法国白兰地的进口量为1600万升,同比下降39.77%;进口额为5.13亿美元(约合人民币37.18亿元),同比下降49.22%;进口均价为32.12美元/升,同比下降15.69%。而其余几个国家,其进口量总体占比不高,相对体量较小。

至此,中国白兰地要崛起的声音此起彼伏,然而,真相究竟如何?贸易政策对国内白兰地市场到底是利大于弊还是弊大于利?对于中国玩家而言,到底能不能接住这泼天的富贵,头部企业有没有野心和能力来重新定义“喝白兰地”这件事?

带着这个疑问,我们继续剖析国内市场趋势和竞争焦点。

中国市场趋势研判与竞争核心

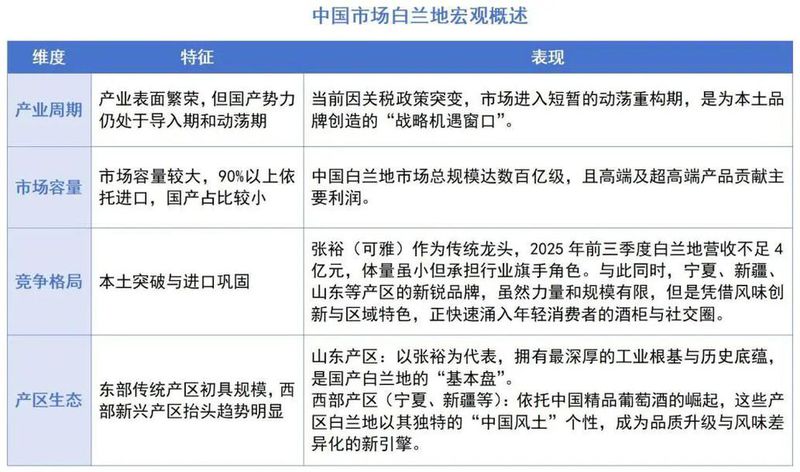

进口垄断下暗流涌动

中国市场白兰地容量较大、前景广阔,但本土产业处于散、小、弱的早期发展阶段,仅头部企业正在发力,其他企业要么是附属产业贡献极小,要么是新进企业不成气候。整体依旧处于进口产品垄断阶段。

表面繁荣与本土初兴。

国产白兰地主要玩家。

其他广义白兰地主要玩家。

六大变量研判市场新趋势

正如前文所言,中国市场一直处于进口垄断,本土薄弱的现状。但是,我们也清晰地发现了几个变量,这些恰好也决定了中国市场白兰地发展新趋势。

政策变量——贸易政策短期利空长期利好趋势。

加征关税直接导致主流及高端进口白兰地价格大幅上调,这无疑会抑制一部分价格敏感型消费者的需求,造成短期内相关品类销售额的显著下滑。

更深远的风险在于,由于本土品牌在品牌力和产品力上尚未做好全面接盘的准备,这部分被抑制的消费需求可能并不会顺利转向国产白兰地,而是迁移至威士忌、国产高端白酒等其他替代性烈酒品类,导致整个白兰地市场的“蛋糕”暂时性萎缩。

放眼长远,政策为本土产业撕开了一个宝贵的“战略窗口期”。进口品牌受制于成本压力,其市场攻势与渠道渗透速度必然放缓。这为本土品牌赢得了进行产品迭代、渠道建设和消费者教育的宝贵时间与空间。

它倒逼整个产业链从“安逸的追随”转向“艰难的创新”,开始全力构建区别于法国干邑的“中国风味体系”与“本土价值叙事”,从规则的接受者,向规则的参与制定者转变。

人口变量——人口代际驱动消费需求结构多元化趋势。

对于年轻消费者而言,饮用一款昂贵的洋酒来彰显社会地位的动机正在减弱。他们更看重产品与自身个性、品位及价值观的契合度。一个设计新颖、故事动人、彰显文化自信的本土品牌,可能比一个传统奢侈洋牌更具吸引力。

同样,消费场景从正式的商务宴请,裂变为朋友小酌、露营、线上社交、独处悦己等多元、轻松的场合。这一变化催生了市场对小瓶装、轻酒体、利口化以及更适合创意调饮的白兰地产品的迫切需求。风味上,更突出的果香、更柔和的口感,以及与茶、香料等东方元素的融合,成为产品创新的核心方向。

品类变量——果味酒的升级增加品类繁荣。

上文提及的果味酒虽处于特定品类属性或特定区域属性,但又共同展示了中国果味酒市场的创新活力和风味多样性的追求,他们要是再进行差异化陈藏,那便是未来中国白兰地市场繁荣和品类崛起的后备力量。

也有另一种可能,未来的酒饮市场,品类边界逐渐模糊,风味创新和饮用场景的便利性可能比血统纯正更重要。有可能真正壮大国产白兰地的不是另一个“干邑”,而是这些“广义白兰地”品类?它们可能更贴近年轻消费者“轻饮、悦己”的需求,从而绕过传统烈酒的价值壁垒,从侧翼直接参与“喝白兰地”这件事。

产区变量——山东、新疆、宁夏等产区完善催生本土产业繁荣趋势。

山东产区是体系的基本盘。以张裕为代表的山东产区,拥有最深厚的工业底蕴、成熟的酿造技术和稳定的规模化产能。其核心任务是构建中国白兰地价值金字塔的坚实基座,通过打造高性价比的“国民口粮酒”,完成市场普及与消费者认知教育,扮演行业引领者和标准制定者的角色。

西部产区(新疆、宁夏等)成价值的新引擎。这些新兴产区依托于中国精品葡萄酒产业的飞速发展,拥有得天独厚的光热条件与多样化的风土。它们出产的白兰地往往具备更浓郁的香气、更高的甜熟度和更强的结构感。

这些产区的新锐品牌,正以“中国风土探索者”的姿态,通过小批次、精品化的路线,拔高国产白兰地的品质天花板,是实现“价值超越”、挑战进口品牌的关键力量。

区域变量——消费区域从广东、上海等传统优质市场向内地新生市场扩展趋势。

广东、福建、上海等传统成熟市场远未饱和,而是在进行消费结构的纵深发展,消费者从认知品牌向认知产区、工艺和陈年时间进阶,对限量版、单桶陈年等超高端及个性化产品的需求依然旺盛,市场持续高端化。

而随着全国化商业交往与人口流动的加速,白兰地消费文化正快速向川渝、两湖、中原等内陆中心城市渗透。这些市场的消费者没有厚重的历史品牌偏好,乐于接受新品牌,为本土品牌提供了绕过进口品牌传统壁垒、在同一起跑线竞争的蓝海。谁先在这些市场建立起强大的品牌认知和渠道网络,谁就能在未来的全国性竞争中占据战略主动。

价位变量——原高端产品价格上探直接催生新价位段竞争,腰部产品崛起与价格亲民化趋势。

主流干邑品牌因关税成本上涨而集体提价,其原本占据的300-800元这一核心商务与礼品价格带出现了巨大的市场空档。这为本土头部品牌提供了千载难逢的切入机会,使其有机会用品质相当但价格更具竞争力的产品,直接承接此部分消费需求。

同时在更广阔的大众消费市场,100-300元乃至百元以下的“腰部”与“塔基”市场,是培育忠实用户、建立规模优势的关键。本土品牌必须打造出类似“黄盖玻汾”或“三得利角瓶”这样的极致性价比“口粮酒”,通过稳定的品质和亲切的价格,将白兰地从“高级符号”转化为“日常饮品”,从而奠定长远发展的用户基础。

和君咨询认为,中国白兰地市场出现六大变量因素必然会推动国内竞争生态的变化,对于进口企业与本土企业而言既是机遇又是挑战。进口企业如何平衡内外、如何平衡量价,本土企业如何抢抓机遇形成内生动力,是政策周期和产业周期内的持续性课题。

三大战役聚焦竞争核心

基于中国市场的现状和趋势研判,我们认为六大变量的交织作用正将中国白兰地市场推向一个全新的竞争阶段。这个阶段如一场正在重新洗牌的牌局——原来的庄家还在,但新来的玩家已经拿到了好牌,而且裁判还修改了比赛规则。因此大战一触即发,战局将清晰锁定在价值(为何买)、渠道(何处买)与心智(谁来买)。

综合价值之战。

进口与本土的价值定义权之战

进口品牌的价值保卫战

国产品牌的价值攻坚战

这场战役的核心在于,能否让消费者相信“中国也能产出世界级的白兰地”。它们的竞争策略,不再是简单的性价比,而是“体系化作战”,将国际奖项的技术背书、国潮营销的文化背书、产区概念的产地背书融为一体,构建一个足以挑战进口品牌价值叙事的完整体系。

如张裕旗下的可雅白兰地,其15年陈酿产品定价已突破1500元,直接进入进口XO的主流价格带。并且,可雅桶藏15年VSOP先后在2019年布鲁塞尔国际烈酒大赛(Spirits Business)和2021年德国杜塞尔多夫世界烈酒大赛(World Spirits Award)上斩获金奖。

渠道融合效率战。

进口品牌价位的下探和国产品牌多元价位,直接推动区域多元化渠道的融合与冲突,传统渠道与新兴渠道的变革,本质是“流量分配权”和“消费者触达效率”的争夺。

进口品牌依赖的传统高端渠道(酒店、俱乐部)触达能力在衰减,而国产品牌擅长的线上内容种草与直播,又面临价值感不足的挑战,因此未来竞争的关键在于,谁能率先构建一个“线上精准引流、线下深度体验”的全渠道闭环,谁就能在效率上胜出。

消费者心智争夺战。

如前文所言人口代际驱动消费升级导致需求结构逐渐变化,这一现象直接促使白兰地市场竞争升维,各玩家必须围绕消费者新需求展开工作,因此不得不开展消费者心智的全面争夺,而且这场战役必须在人群迭代、场景迭代、理念迭代三个前沿阵地同步展开。

和君咨询认为,当前中国白兰地市场的竞争本质是“体系对体系的战斗”。政策环境设定了赛场,消费变迁划定了赛道,而所有参与者的战略选择与执行能力将最终决定格局重塑。

中国市场各级玩家战略审视

基于全球趋势与中国市场分析,未来中国白兰地市场演进路径已清晰,各方力量需把握确定性趋势,前瞻性布局、精准发力,先通过竞合做大市场,再通过细分竞争实现共同繁荣——正如“阳澄湖里有大闸蟹但无大白鲨”,只有市场足够大,才能容纳多元玩家。瑞幸咖啡与星巴克的竞争历程,为白兰地行业提供重要借鉴。

瑞幸与星巴克的“共生共荣”

1999年星巴克将咖啡系统化引入中国,定义市场高度;2017年瑞幸入局后,推动中国咖啡市场完成“广度与深度”的革命。两者较量并非简单价格战,而是“差异化定位→主动竞合→价值共创”的演进过程,其核心启示同样适配白兰地行业:

差异化切入是后发者破局关键

本土化创新是持续增长核心

共荣格局是市场成熟标志

瑞幸的成功证明:通过商业模式创新与极致本土化,后发者完全可以在巨头定义的市场中开辟天地,甚至夺取主导权。这为中国白兰地玩家提供清晰的破局方法论——明确定位、合力做大市场、细分领域竞争、整合重塑格局。

各级玩家的战略生态位审视

咖啡的故事告诉我们,一个拥有庞大市场和产业化能力的“新大陆”,完全有可能重新定义一款传统饮品的消费模式与市场格局。而瑞幸与星巴克从“被动共生、主动竞合、价值共创”的关系演化,完美诠释了任何商业竞争都不是单一品牌的孤军奋战,而是一个完整产业链生态的群体性崛起。各方力量需依据自身资源禀赋占据不同生态位,通过差异化定位、功能互补与战略协同,先共同做大品类蛋糕,再从细分领域竞争,最终实现产业共同繁荣。

老牌进口劲旅。

对于进口品牌,尤其是传统干邑巨头应该守高攻低,在固本中求新。其战略核心在于:固守超高端价值堡垒,通过限量发行、艺术家联名和沉浸式品牌体验中心,强化其奢侈属性;同时审慎下沉,推出小瓶装、联名款等产品,以有格调的方式贴近新兴消费者,防止在主流市场被边缘化。

中国本土品牌。

对于中国本土纯正白兰地玩家而言必须认清整体规模小、基础薄弱的现实,但我们厚积薄发,正处在从“模仿者”到“追赶者”的跃迁并转向“并行者”乃至“引领者”的关键时期。我们认为,中国白兰地玩家可根据其核心任务与市场角色,清晰划分为三大生态位,共同构成一个完整的产业进攻体系。

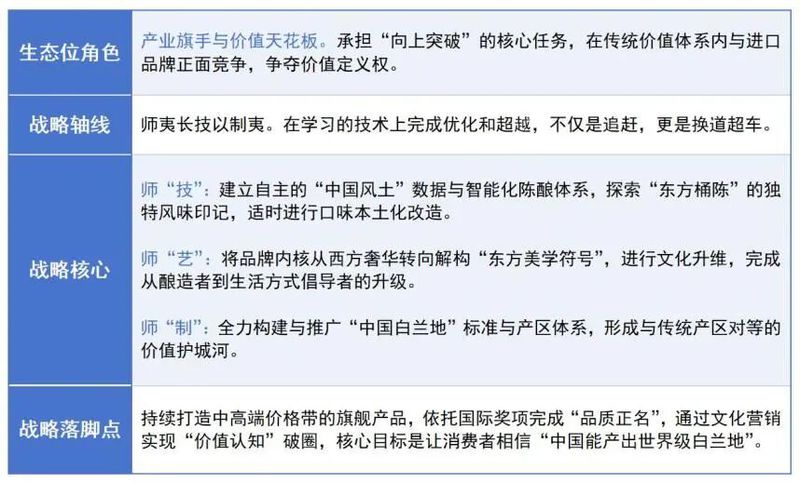

价值突破者(头部超高端产品:如张裕可雅及其他头部品牌的XO\VSOP\XXO等)。

基石拱卫者(腰部及以下规模化大众产品)。

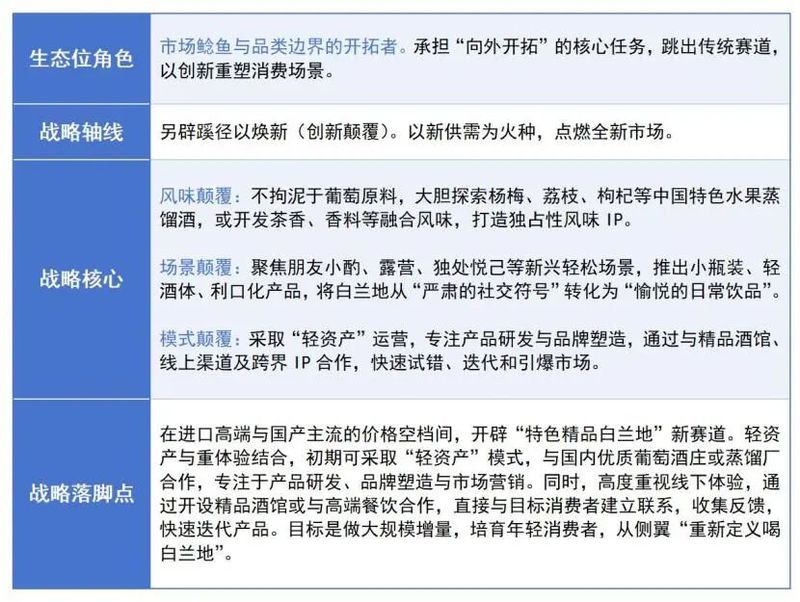

侧翼颠覆者(新锐/广义白兰地品牌:如新疆、宁夏新兴产区及其他特色果味白兰地)。

这三个生态位并非彼此割裂,而是构成了一个动态协同的进攻体系。

价值突破者向上突破,树立品质和品牌的天花板,为整个中国白兰地品类赢得声誉和话语权,能拉动整个品类价值,为基石拱卫者创造溢价空间,为“侧翼颠覆者”提供品牌背书。

基石拱卫者向下扎根,占据市场基本盘,为产业繁荣提供规模支撑,为整个产业提供抗风险能力和持续投入的资本。

侧翼颠覆者向外开拓,做大蛋糕为产业注入活力和可能性的繁荣,能教育并引入海量新用户,其中一部分会自然转化为基石拱卫者乃至价值突破者的消费者。

和君咨询认为,未来已来,唯变不变,中国市场白兰地的竞争将日趋立体和复杂,进口品牌需放下身段,更接地气;国产品牌需贯穿产业、体系崛起更要另辟蹊径,更求创新。这不仅是现有市场的竞争,更是能顺利进入下一个产业周期的入场券。

世界白兰地版图中

是否会有另一个“东方砝码”?

我们期待也坚信各玩家明确目标砥砺前行,一定会在下一个产业周期内实现梯队发展的产业兴盛景象,头部品牌实现产业引领,腰部力量逐渐壮大,塔基趋于多元化繁荣。

想到这里,我们的视角将不再局限于单一品类的市场竞争,进而将视野平移至更大的产业坐标系中,我们洞察到中国白兰地未来崛起之路的深层内核似乎与异业领域的华为、比亚迪所代表的“中国智造”崛起范式高度同构,也与同业领域日本威士忌山崎的崛起如出一辙。

不同的是华为与比亚迪在成熟工业体系中实现“技术-市场-标准-文化”四重破局的必然结果,而山崎则用苏格兰的骨架注入了东方灵魂,在烈酒领域创新了一个东方威士忌,完成了威士忌的口味本土化改良,构建了大众消费场景,实现了全民消费。

华为、比亚迪、山崎从业外和业内分别告诉我们,真正的超越,始于对原创技术的深刻理解和挖掘,成于利用本土资源进行的大胆创新和本土市场攻坚,最终升华为一套属于自己的审美体系和文化叙事。

至此再来遐想世界白兰地版图中是否会有另一个“东方砝码”?我想答案已不再是“是否可能”,而是这个东方砝码深度参与下会塑造一个怎样的白兰地烈酒版图?

和君咨询认为,下一个产业周期中国白兰地力量的崛起并隆重入场,将对全球白兰地版图重塑带来结构性影响,它意味着权力中心的转移和价值评判体系的多元化。

权力结构重构

游戏规则的进化

生态系统繁荣

于全球白兰地产业而言,所有玩家都在格局震荡中寻找“新锚点”,而这个“新锚点”的落成,并非对西方既有体系的修补,而是基于新标准、新市场、新技术与新消费理念的价值重塑。

于中国市场而言,其意义已超越一个单纯的“增长极”或“兵家必争之地”。它凭借庞大的体量基数、快速迭代的消费需求与独特的政策环境,正演变为全球白兰地创新的“核心试验场”与“模式输出地”,在这里得到验证的产品、营销与渠道模式,将具备向全球市场复制的潜力。

对于中国白兰地而言,“东方砝码”并非遥不可及的愿景,他是一场正在发生的,由政策、产区、消费者与先行企业共同推动的深刻变革,其达成路径已然清晰:以瑞幸之“术”切入市场,以山崎之“道”锤炼价值,最终以华为、比亚迪之“势”重塑格局,实现东方价值定义全球的惊世跨越。

道阻且长,行则将至!

- END -