执笔 | 尼 奥

编辑 | 扬 灵

在20家上市白酒企业普遍喊出“稳健增长”的背后,是白酒产业共同面对穿越周期的现实障碍。

2024上半年上市白酒企业中报已经出炉,业内对此情绪少了些许兴奋、多了几分担忧。在宏观经济、产业调整的多重周期叠加之下,窥见中报稳中有进的步调中,实则为承压前行的开始。白酒产业的“紧日子”已逐步拉开序幕。

对此,长江酒道从营收、净利润、地区、产品等多重核心数据透视今年20家上市白酒企业半年报,共同认清严峻的环境形势,提前做好抵御寒冬的准备。

01

总营收同比增长14.65%

营收稳健的背后藏着部分降速

上半年,20家上市白酒企业共计实现总营收2465.47亿元,相较于2023年上半年总营收的2150.41亿元,同比增长14.65%,增加315.06亿元,整体保持稳健向前的姿态,基本盘依然稳固。

这得益于贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒、今世缘7家百亿上市酒企贡献2177.36亿元的营收,占比达到88.31%,维持产业基本面稳健增长的姿态。

不过,在平均增速方面,今年上半年只有7.87%,落后于2023年12.3%超4个百分点,与2022年中报25.73%相比甚远,足以说明20家上市白酒企业整体营收出现降速。具体来看,上半年4家白酒企业出现负增长,最大幅度来到-35.5%,均为区域代表性品牌;有8家白酒企业增速不及10%,较2023年、2022年数量分别多出3家、4家。

事实上,即便是贵州茅台、五粮液等7家百亿上市酒企,今年上半年营收平均增速为16.19%,也较2023年、2022年下降5%。

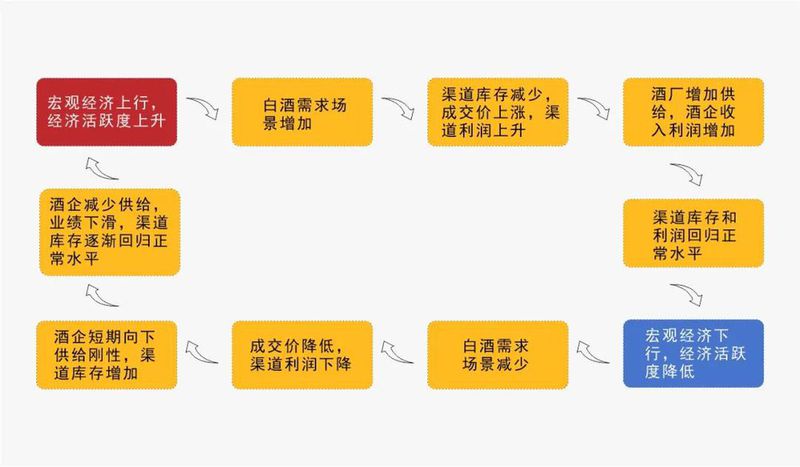

整体营收稳增与普遍增速下降的客观现实背后,是宏观经济承压、产业周期性调整的时代大变局。房地产、金融业、建筑业、传统能源等白酒强关联产业的大幅收紧,以及消费迭代下人口红利缩减,市场出现消费疲软,导致“稳住就是胜利”的信号成为今年中报的核心主题之一。

02

净利润增速放缓

近三年首次出现平均增速负增长

在总营收稳增降速的同时,20家上市白酒企业总净利润的情况也没有了惊喜。上半年,共计实现总净利润963.56亿元,同比增长13.99%,与2023年的20.66%、2022年的35.52%相比较,出现增速明显放缓的情况。

其中,上半年20家上市白酒企业净利润中,有4家为负增长,且皇台酒业增速达到-230.75%。若不将皇台酒业计算入内,剩余19家上市白酒企业净利润平均增速也只有8.63%,同样不及2023年和2022年。

再看贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒、今世缘7家百亿上市酒企总净利润情况,共计实现911.72亿元,占总净利润94.61%,平均增速16.42%,也不及2023年的26.05%、2022年的27.1%。不难看出,头部酒企净利润增长同样出现放缓局面。

正如此前四川省酒类流通协会执行会长、长江风酝商学院院长铁犁做出的研判:“白酒产业正在步入从增量发展为主到存量发展的阶段,过去高速增长走向中低速发展,也从挣大钱、挣快钱转向挣慢钱。”

上市白酒企业赚钱能力放缓或将成为未来的新常态。及其原因,一方面系消费疲软、库存高企、价格倒挂“三座大山”的现实困境,渠道端的动销不畅让高端、次高端产品为主的企业利润收窄;另一方面,酒企为了促进市场动销、拓展市场、布局渠道等,加大了市场费用的投入,从而降低了利润。但也有类似老白干的酒企,施行降本增效策略,从而提高净利润。

03

省内、省外营收五五开

增速双双放缓

在上半年20家上市白酒企业分地区业绩中,除贵州茅台、泸州老窖、水井坊按照国内、国外划分和顺鑫农业、珍酒李渡不适用外,其余均分为省内外。

具体来看,以五粮液、洋河股份、山西汾酒、古井贡酒为代表的15家上市白酒企业,共实现省内市场营收646.64亿元,同比增长19.11%,省外市场实现营收661.78亿元,同比增长15.43%,省内、省外市场营收业绩五五开。

在平均增速方面,省内营收为4.53%,不及2023年同期增速18.41%的四分之一,省外营收为5.92%,远低于2023年19.75%的同期增速。2024上半年,这15家上市白酒企业省内、省外营收同步放缓。

其中,3家省内营收增速出现负增长,为近三年首次;4家省外出现负增长,为近三年之最;只有五粮液、洋河股份、山西汾酒保持着省外份额大于省内的局面,全国化进程持续深入。

进一步分析来看,五粮液、洋河股份省内外市场保持稳健增长态势,古井贡酒、山西汾酒、今世缘、老白干酒省内外同比发力,增速都在两位数,其余区域品牌则出现不同程度缓增、降幅。

可见,在产业调整背景下,五粮液、洋河股份、山西汾酒、古井贡酒为代表的头部品牌表现出更强的韧性与抗风险能力,并有进一步攻城略地、渠道下沉的趋势。部分区域品牌展现出省内外降速、失速原因,主要是省内根据地市场“护城河”不深、省外样本市场不牢固。面对产业调整的“重锤”,其2016-2022年产业上升期建立的市场繁荣,被打回原形。

04

普通酒增速略高中高档酒

强分化趋势进一步加剧

在分产品方面,上半年20家上市白酒企业中高档酒营收实现1959.36亿元,同比增长12.79%,平均增速为5.92%;普通酒营收实现413.76亿元,同比增长16.52%,平均增速为8.63%。

普通酒营收同比增速、平均增速均略微高于中高端酒,归咎于宏观经济承压下,出现一定程度消费降级、消费频次下降。中高档酒主要根植的商务、宴席消费场景收缩,加之渠道库存挤压、价格倒挂等因素,整体处于动销缓增的状态,反而200元内价格带因消费降级、即饮需求而市场规模扩容。

更为严峻的是,白酒产业两极分化在分产品方面再度体现得淋漓尽致。中高档酒方面,7家百亿上市酒企共计实现营收1770.3亿元,同比增长14.34%,占中高档酒总营收的90.35%,且平均增速为16.10%,远远高于整体的5.92%,剩余13家上市白酒企业仅拿走189.06亿元,其占比不足10%。

普通酒方面的强分化趋势也不例外。7家百亿上市酒企普通酒共计实现营收329.06亿元,同比增长16.62%,平均增速为14.14%,占普通酒总营收的79.53%,而剩余13家上市白酒企业仅实现84.7亿元。

对区域品牌而言,面对不可避免强集中、强分化产业趋势,保住生存,谋求发展。

05

销售费用保持逐年增长

头部品牌更舍得花钱

对20家上市白酒企业而言,销售费用主要包括人员工资、宣传费用、活动支出、仓储物流、促销费用、日常开支等内容,主要反映销售成本的一项核心数据。

上半年,20家上市白酒企业共花费了239.89亿元的销售费用,占总营收的9.73%,同比增长17.14%,较2023年、2022年分别增加35.1亿元、62.84亿元,呈现出逐年稳步增长的态势。

其中,贵州茅台、五粮液、伊力特、天佑德、金种子、皇台酒业5家增幅超过20%,以贵州茅台为酒企增幅之最,同比增长46.53%,增长8.31亿元;顺鑫农业(牛栏山)、老白干、酒鬼酒为负增长,整体平均增幅为13.84%。

不难发现,营收效益越好的酒企销售费用保持居高,具有正相关联系。与营收增幅相对比,尽管是在宏观经济承压、产业调整的背景下,酒企也舍得增加销售费用,持续投入品牌建设资源。而头部酒企仍更愿意提高花钱力度,进而提高品牌影响力,抢占市场话语权。

毕竟,在存量竞争时代,品牌是白酒产业第一大核心竞争力。

06

合同负债比重普降

经销商更愿为名酒买单

按照解释,上市企业的合同负债指的是企业已收或应收客户对价而应向客户转让商品的义务。在上市白酒企业中,合同负债不仅反映出经销商打款意愿是否增减,更体现出市场对酒企未来预期的表现。

作为白酒行业的“蓄水池”,上半年20家上市白酒企业的合同负债共计387.17亿元,除五粮液、古井贡酒、老白干、皇台外,与上一年末比重相比都为负增长。其中,贵州茅台、五粮液、山西汾酒、洋河股份、泸州老窖、古井贡酒拿下前6位,充分说明经销商在当前环境下仍然对名酒品牌保持市场信心,坚定看好名酒未来预期。

但其它企业合同负债情况并不理想,多数在10亿以内,个别不足亿元。反映出经销商对酒企打款保持谨慎态度,打款意愿有所降低,无疑对酒企现金流状况带来一定的影响。

07

整体现金流量下滑严重

仅“茅五”超百亿

与上一年末比重普降的合同负债近似,上半年20家上市白酒企业经营活动现金流量净额的状况也并不乐观,共计745.3亿元,平均增幅为-108.88%。其中,6家上市白酒企业现金流量为负数,9家上市白酒企业现金流量为负增长,意味着在经营活动期间现金流出多余现金流入,销售商品等收入少于采购、劳务支出、税费等支出。

不过,贵州茅台和五粮液分别以366.22亿元、134.28亿元位居一、二,现金流量情况良好;其次为泸州老窖、山西汾酒,分别为82.25亿元、79.3亿元。值得注意的是,洋河股份在这方面的增幅达到了670.97%,位居增幅之首,主要系上半年通过销售商品收到的现金以及收到其他与经营活动有关现金的增加。

一半为正增长,一半为负增长,呈现出冰火两重天的境地。

头部名酒现金流量状况良好并不难理解,庞大的市场渠道基数以及品牌议价能力,提供了大额的预收款,整体具备良好的运营能力。而区域品牌在这方面相对偏弱,不得不在市场投入与销售收入之间找寻平衡。甚至为了提高品牌影响力、市场占有率,增加现金流出,从而导致金流量净额出现负增长或微增长。

如今,下半年旺季销售已经开启,但在当前环境状况下,或许仍将继续呈现稳增长、缓增速的趋势,充分证明白酒产业上半场已经结束,迎来变革与重组的酒业下半场。

- END -