潮退之后才知道谁在裸泳,经历过多年的高速发展,白酒产业近两年速度降下来了,转折点出现在2024年。

2021-2023年22家上市白酒企业营收同比增幅为19.56%、15.51%、15.65%,到2024年就降至6.86%了,2025上半年更是同比首次实现负增长,负增长的企业多达16家,仿佛重回十年前(2013-2015年)。

在行情好的时候,大家都在增长,比如牛栏山营收连续三年破百亿,酒鬼酒的内参品牌连续两年销售破十亿,一众酒企喊出了百亿目标。知酒君注意到,行情不好的时候,华而不实的口号却成了负累,稳住市场成为大家的共性追求,名酒企业、全国性酒企与非名酒企业、区域型酒企,采取了差别的市场策略。

名酒主品牌作用凸显,系列酒增速放缓

在今年上半年的酒企报告里面,知酒君发现多家酒企系列酒增速明显低于主品牌增速。

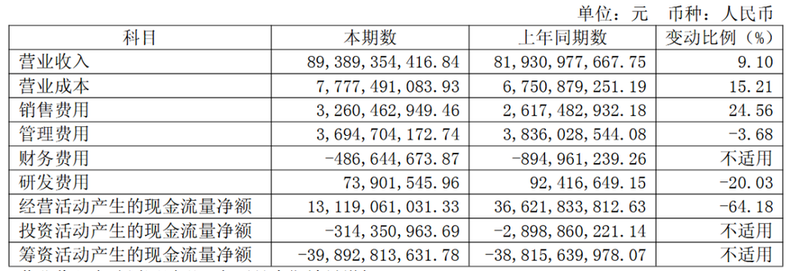

贵州茅台上半年实现营收约893.89亿元,同比增长9.1%。其中茅台酒实现营收755.90亿元,同比增长10.24%;茅台酱香系列酒实现营收137.62亿元,同比增长4.68%。过去四年都是系列酒增速高于茅台酒,而且增速差距很明显。

五粮液上半年实现营收约527.71亿元,同比增长4.19%。其中五粮液产品实现营收409.98亿元,同比增长4.57%;其他酒产品(主要系五粮浓香酒)实现营收81.22亿元,同比增长2.73%。上半年其他酒产品增速低于五粮液产品,而在去年同期,其他酒产品的增速要比五粮液产品高6.32个百分点。

泸州老窖的中高档酒(国窖1573和特曲等)上半年营收减少1.09%,而其他酒类减少了16.96%,降幅更大;古井贡酒公司的年份原浆品牌上半年增长1.59%,古井贡酒品牌上半年却减少了4.39%;山西汾酒公司的汾酒品牌上半年增长5.75%,其他酒(竹叶青、杏花村等)却减少了10.55%……

从上述数据中,我们不难看出,名酒企业的主品牌效应在放大,营收增速更快或者降速更慢。知酒君认为,在酒业调整期,普遍存在下行压力,酒企为了稳增长、稳规模,必须要要加大费用投入,在人力、财力、物力都有限的前提下,肯定是优先保证主品牌、大单品的费用投入,如果主品牌和大单品都坍塌了,这家企业也危险了,前车之鉴很多。

上半年,贵州茅台销售费用增幅高达24.56%

系列酒营收增速更慢或降速更快,一方面由于费用投入减少等原因;另一方面也是因为系列酒价格更便宜,竞争对手更多;再者也是人们消费习惯演变——喝名酒喝好酒等。如果市场没有发生根本性逆转,系列酒大概率会较长时间都保持这种较低增速状态。

部分酒企更加重视样板市场打造,守住根据地市场

22家上市白酒企业,从2024年的营收来看,破百亿的只有7家,有6家在50-100亿之间的规模,酒企阵营分化明显。除茅五泸汾等名酒企业外,其他酒企承受的压力更大,传统大单品势能下降,在缩量竞争的环境下,“进攻性”产品策略是不太现实的,“防守性”产品策略显得尤为重要。

知酒君了解到,在江苏盐城市场,名酒价格普遍倒挂,名酒经销商利润微薄,本土品牌五醍浆酒业通过深耕、精耕,把本土市场做得极好,进而导致原先在当地有十亿级规模的几个全国名酒品牌的市场被蚕食,五醍浆保持高速增长。

酒鬼酒在90年代价格可以和茅台酒媲美,2015年中粮全面接收以后也有过辉煌,全国化有声有色;但是在行业调整期,全国化面临诸多困难,酒鬼酒也更加明白湖南根据地市场的重要性。

2024年,酒鬼酒提出精耕湖南大本营市场和打造省外样板市场的战略,在湖南益阳、永州、湘阴等地打造根据地市场,在河北邯郸、河南驻马店、河南南阳、山东菏泽等地打造样板市场。从产品策略来看,内参系列出现了价格倒挂,酒鬼也更加重视产品组合策略,在清理了约一半SKU以后,酒鬼酒形成了“2+2+2”的产品矩阵,未来还在研发低度产品,以应对新的市场需求。

上半年,洋河股份也更加重视江苏大本营市场,本来江苏白酒市场容量就超过600亿元,而且消费频次多、档次高,通过第七代海之蓝和高线光瓶酒的组合策略,洋河在江苏的地位得以巩固,反映在中报上就是经销商上半年增加了11家,省内营收减少的幅度更小。

知酒君还注意到,去前年有几家喊出了50亿、百亿口号的区域酒企,曾花大力气做全国化布局,到处开新品上市发布会、品鉴会、招商会,在今年都收敛了动作,很多不能带来直接效益的活动就直接不办了,为的是节省成本。

兵无常势,水无常形。消费者和消费习惯也是动态变化,宏观经济环境更是千变万化,面对各种变化,只有坚持长期主义,不断提升自身竞争力,以发展导向、市场导向和竞争导向,持续优化产品结构,拓展渠道市场,创新营销模式,不断满足消费者多样化需求,才能在市场中立于不败之地。

- END -

来源于公众号-XN知酒,本文略有删改。