执笔 | 洪大大

编辑 | 扬 灵

前不久,四川省经济和信息化厅发布了《着力打造“川酒”品牌 推动川酒高质量发展行动方案(2024-2027年)(征求意见稿)》,让我们看到川酒在高质量发展道路上的行稳致远。

同期,贵州省投资促进局发布的《贵州产业全景图》中提到,2027年全省酱香型白酒产业集群规模目标3000亿元。

值此产业调整期的当下,川黔两地同期发布相关文件,既让我们看到二者作为中国白酒领头羊的引领性作用,同时也展现出川黔的相互竞合,共推产业高质量发展。

川酒:结构性强、产区完善、品牌力更优

川酒作为中国酒业的重要板块,近年来始终保持着高质量和高效益的发展,令“川酒振兴”成为行业内最响亮的声音。

当我们从结构优势、产区优势、渠道优势等方面慢慢去梳理,就能明白川酒为何一直享有“甲天下”的美誉。

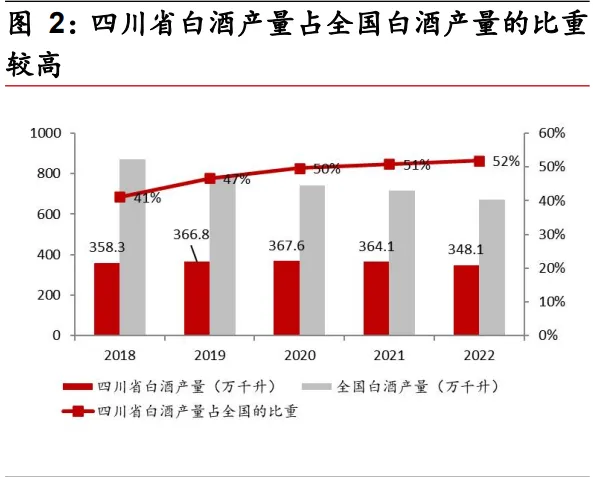

首先从结构性优势来看,川酒应该说是遥遥领先,六朵金花不断做大做强,十朵小金花销售利润持续增长,品牌影响力与日俱增,“原酒20强”优势逐步放大,现已成为四川原酒产业的标杆与典范,同时还搭建了如川酒集团、四川酒茶集团等平台型企业,川酒已经形成“6+10+20+N”的产业组织体系。

川酒的另外一个结构性优势体现在香型结构上,2021年6月发布《推动四川白酒产业高质量发展的若干措施》中明确提出,“十四五”期间实施“浓酱双优”的引领;2023年7月1日,《四川清香型白酒》团体标准正式实施,这意味着四川清香型白酒技术标准体系得到进一步完善,为川派清香的发展夯实基础。

从浓香到浓酱双优,再到浓清酱兼优发展,川酒不止于浓香的发展,而是浓清酱三香共同发展,这种香型的结构性优势及香型大局观是其他产区无法比拟的。

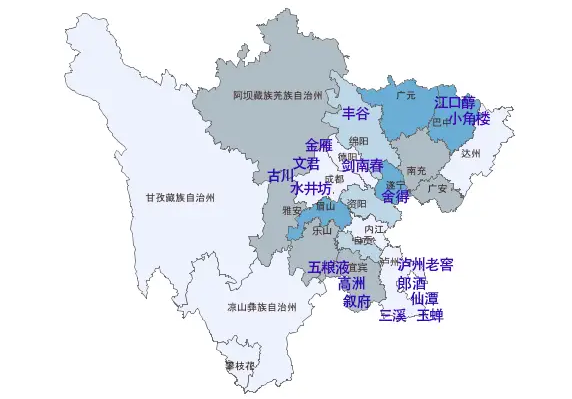

其次是产区优势。宜宾、泸州、成都、德阳、川东北五大产区各具特色,且每个产区都有龙头企业的引领。目前,宜宾和泸州产区都相继提出要打造世界级优质白酒产业集群,成都、德阳、川东北也提出要建设白酒优质产区。

与此同时,川酒在产区价值持续释放的过程中,还提出要构建“大产区”概念,并写入2023年政府工作报告,试图通过产区合作,共同构建更大规模、更大影响力的“大产区”形象,整体提升川酒“大盘”的影响力。显然,在产区构建上,川酒已经走在了前列。

最后是品牌力更优,品牌力代表着企业实力,同时也代表着企业影响力,川酒拥有五粮液、泸州老窖、剑南春、郎酒、舍得、水井坊等多个全国性品牌,品牌知名度和影响力家喻户晓。另外,在六个百亿大单品中,川酒占据三席,普五、国窖1573、水晶剑早已跨越百亿大关。

不仅如此,品牌力更优还体现在企业上,在川酒目前打造的品牌IP里,五粮液的和美文化节,泸州老窖的封藏大典、窖主节,舍得的智慧盛宴,水井坊的“中国白酒第一坊”,剑南春的唐宫夜宴,郎酒的三品节等已经成为行业内颇具特色的品牌标签。

整体来看,川酒结构性更强、产区更完善、品牌力更优。

黔酒:政策高地、盈利最强、巨头引领

相比于川酒,黔酒这几年可以说是高举高打,从政策的频繁实施,到产业的严格治理,再到企业声量的逐步扩大,黔酒正迎来突破性改变。

首先从政策来看,2022年1月国务院印发的《关于支持贵州在新时代西部大开发上闯新路的意见》(国发〔2022〕2号)提出,发挥赤水河流域酱香型白酒原产地和主产区优势,建设全国重要的白酒生产基地。

2023年1月,贵州省人民政府官网公布2023贵州省政府工作报告时,“推动酱香白酒产业高质量发展”便被纳入2023年重点工作当中,提出了“白酒产业增加值增长10%以上的目标”;2023年3月1日,《贵州省赤水河流域酱香型白酒生产环境保护条例》施行。

今年2月18日,贵州省人民政府公布《2024年贵州省政府工作报告》,《报告》中指出,白酒产业作为贵州的首位产业、支柱产业和富民产业,其发展一直受到省委省政府的高度重视与大力支持。

当然,关于黔酒的相关政策还有很多,其中涉及到产业发展、生态环境、招商引资、产业链完善等各个方面,整体为黔酒产业发展构建了一个更加健康、更加有活力的发展环境。

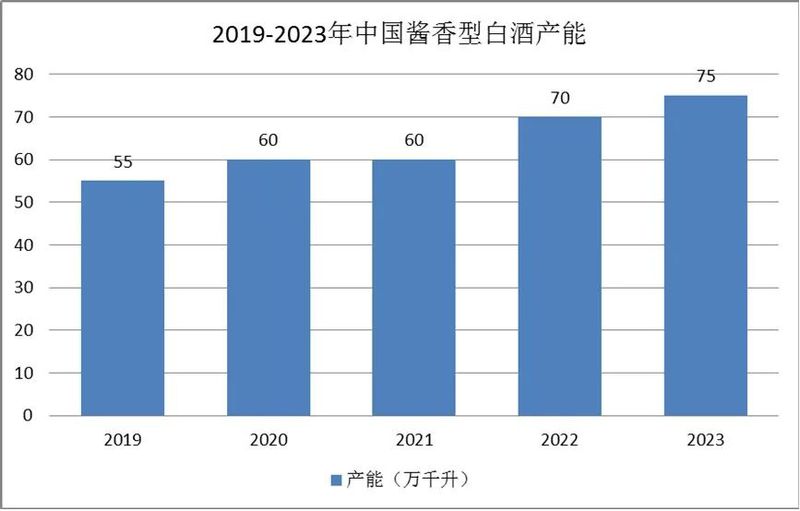

再来看盈利能力。黔酒的盈利能力应该说是独一档的,权图酱酒工作室发布统计数据显示,酱酒产能约占我国白酒产能的11.9%;实现销售收入约占我国白酒行业收入的30.4%;实现利润约940亿元,约占我国白酒行业利润的40.4%。

对比2022年,酱酒产能约70万千升,约占我国白酒总产量671.2万千升的10.43%;实现销售收入2100亿元,约占我国白酒总销售收入6626.5亿元的31.69%;实现利润约870亿元,约占我国白酒总利润2201.7亿元的39.51%,展示出酱酒“量少价优”的特点。

最后是巨头引领。茅台作为中国白酒业当之无愧的巨无霸,2023年以超过1500亿元的营收处于绝对的领先优势,其营收和净利润超过川酒四家上市酒企之和。不仅如此,茅台还长期占据A股市值第一的地位,成为各路资本追捧的对象。

同时在前不久举办的2024贵州白酒企业发展圆桌会议上,“茅台好,大家才好;大家好,茅台才会更好”这一共识更是得到强化,也进一步说明茅台的发展好坏是酱酒产业高质量发展的关键。

在贵州白酒产业发展的过程中,其发展整体充满变革与蜕变,在顶层政策和企业自身实力的加持下,黔酒的整体实力更加强劲,而于行业而言,黔酒的发展更具样板意义。

长江酒道短评:

川酒和黔酒,一个是浓香大本营,一个是酱酒集聚区,二者共同书写了中国白酒的辉煌历程。

过去几年,行业内总会将川酒和黔酒进行对比,但在笔者看来,二者的侧重点不同,面临的现实问题不同,所谋划的解决之道也就不同。总而言之,二者因地制宜,走出了各具特色的发展道路。

就市场而言,川黔之间面对消费人群,市场布局方面也确实存在竞争关系,但与其说是竞争,不如说是竞合,竞是表象,合才是真正的核心所在,正如中国酒业协会理事长宋书玉所言:从商业竞争潮流看,竞争虽然不可避免,但白酒抱团发展、竞合发展迟早会成为时代潮流,更高级的白酒竞合时代也很快会到来。

因此,川黔白酒的市场竞合,或将是长期主题。

接下来,四川省酒类流通协会将率四川优秀酒商深入贵州产区调研考察,同时邀约贵州酒商前往四川酒企交流沟通,加强彼此间的商贸合作,而长江酒道也将全程参与此盛事。

- END -