执笔 | 洪大大

编辑 | 扬 灵

今年的春糖热度毫无疑问有所降温,尽管招商功能在弱化,但不妨碍其作为产业趋势风向标为企业和酒商所关注。

长江酒道发现,今年春糖期间,大众价位段产品声量渐起,无论是名酒企业和中小企业,将重心都锚定在大众价位亲民产品,中低端崛起已然成为一种趋势。

01

头部酒企纷纷发力

大众价位产品“热”

过去两年,产业经历“三期叠加”的转型期,高端酒倒挂、消费下移等现象的出现不得不让企业从产品端重新审视。

四川省酒类流通协会执行会长、长江风酝商学院院长铁犁表示,行业处于以高端酒为代表的去泡沫、去库存阶段性周期,名酒品牌通过渠道下沉,向下沉市场发力,寻求市场增量。

铁犁认为,中低端崛起是经济发展到了一个调整转型的周期,去泡沫的周期、阶段性库存涌入对现行价格具有向下的牵引力,带来中低端崛起下的亲民时代。

长江酒道在走访市场时发现,相比于过去针对高价的标杆产品而言,更多的酒商青睐于中低端的亲民类产品。酒商李先生表示,市场需求决定产品趋向,在消费降级的大环境下,300元以下且有质价比的产品更能打动消费者。

来自陕西的酒商王先生每年都会到春糖逛展选品,在他的意向中,有两类产品更能打动他,一类是以名酒企业的“民”酒为主,还有一类就是地方酒企的中低端产品,门槛低、利润也丰厚,最为主要的是地方酒企在当地市场具有一定的影响力,市场拓展难度低。

除了酒商在选品上的青睐外,酒企今年也是加大对中低价位段的重视。

春糖期间,古井贡酒重点推广80元一瓶的古井贡酒·第八代和45元一瓶的古井贡酒·老瓷贡;舍得聚焦“宴席场景”发布沱牌“韵”系列(沱牌红韵/沱牌祥韵),深耕国民宴席市场,打造百元价格带极致质价比产品。

此外,今世缘、国台、全兴等酒企通过新品或重点推荐等形式放大中低端产品的权重。

除了新品外,酒企在战略端也锚定中低端,洋河第七代海之蓝焕新升级,定位在100-200元大众酒区间,并锚定“国民白酒第一品牌”的战略目标;郎酒宣布将大众酱香郎牌郎提升到酱香大单品序列。

酒企加大投入的背后,是大众消费崛起的典型特征。卓鹏咨询报告中就显示,在7600亿元白酒市场中,300元以下价格带白酒产品约为3300亿元,约占总市场规模的43%。

根据此前预测,2025年300元以上白酒市场或有超过10%的下滑,但300元以下大众消费市场还有10%左右的增长。

02

第六次浪潮之下

中低端崛起是必然

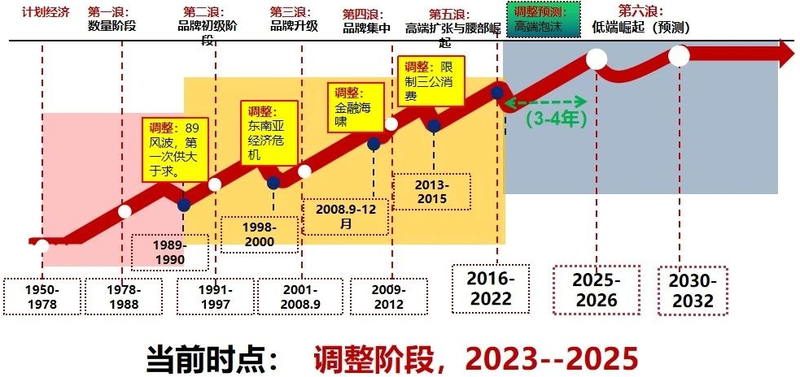

铁犁曾提出过C+时代,所指的便是普通大众喝得起的中价位、中低价位、低价位、超低价位的酒,其中30-60元的光瓶酒则被称为C+,盒装酒中的C+则是120-180元价格段。

铁犁表示,目前正处于第五次与第六次浪潮过渡的调整阶段,随着超高端与高端的逐步调整到位,预测白酒行业将在在2023年-2030年进入以“低端崛起”为特征的第六次浪潮。

第六次浪潮下,中低端崛起原因几何?

首先,从产业趋势到酒商选品逻辑,变化的背后是市场消费趋势的演变。大众价位段酒的兴起,迫使行业龙头与名酒企业必须在产品端做出积极“战略响应”,这一点从茅台、郎酒近期的动作可以看出。

其次,消费下移的趋势带动了中低端产品的崛起。铁犁表示,过去的高峰时期,2000元以上中国超高端白酒占全世界70%,1000元以上高端酒占全世界60%以上,但在西方千元高端酒大约占销售额20%。

对比分析来看,中国白酒消费结构向合理化的状态回归,白酒亲民价格带会迎来扩容。

最后是周期调整下的酒商选择。回看上一轮产业周期,茅台的价值提升带动了整个高端酒的繁荣,引领了新一轮的产业高潮,而布局高端品牌的渠道商充分享受到了市场红利。

但随着产业调整的到来,白酒也开始从暴利、短利逐步走向长远、微利、甚至是亏损,面对此背景,酒商就需要思考转型,系统性考虑C+价格带产品、品牌。

千里智库创始人欧阳千里认为,自2016年以来,伴随着第三次行业调整的结束,多数经销商均储备了名酒产品或者次高端产品。如今酒业新周期,多数名酒产品或者次高端产品面临价格倒挂的风险,从而有了选品的需求。

欧阳千里表示,近年来,消费者日趋理性,消费场景进一步细分,玻汾、光良、红星二锅头、牛栏山陈酿等光瓶酒迎来快速增长,从而掀起光瓶酒的热潮,倒逼经销商想要储备光瓶酒甚至大众酒来穿越周期。

事实上,白酒产业的每一次调整也是一次机会的把握,通过转变战略思路、战术方法和传统资源,并积极考察市场和学习新的认知内容,布局酒业下半场,把握白酒大众化就是对接未来的有益尝试。

✦

好 文 推 荐

✦