会稽山2025:利润有质量,增长有底气。

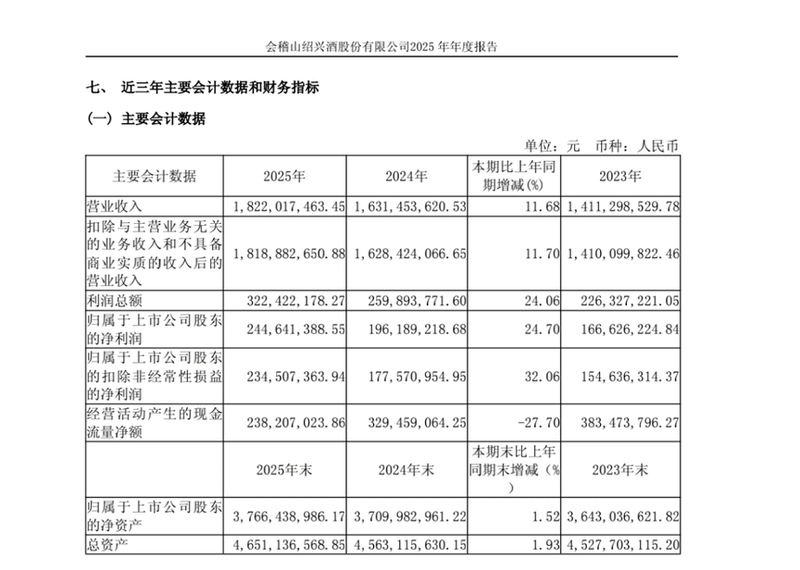

3月31日,会稽山绍兴酒股份有限公司发布2025年年度报告。年报显示,2025年公司实现营业收入18.22亿元,同比增长11.68%;归母净利润2.45亿元,同比增长24.70%;扣非归母净利润2.35亿元,同比增长32.06%。这是中建信入驻以来,会稽山连续第三年实现营收与利润双位数增长。

在4月8日举行的2025年度业绩说明会上,公司管理层明确将继续遵循黄酒产业“高端化、年轻化”的发展战略,积极实施“会稽山”“兰亭”双品牌发展布局,力争2026年实现两位数增长。而在此前的2026会稽山合作伙伴大会上,总经理唐桂江向经销商表示,将以更大力度的资源投入、更坚定的市场深耕决心、更严格的价盘守护机制,与合作伙伴共同打赢消费者认知战、市场开拓战和品牌升维战。

从年报数据看,会稽山2025年的成绩单呈现出“有利润弹性、有爆品支撑、有行业地位跃升”的特征。在酒业板块整体增速放缓的环境下,这份成绩单值得深入拆解。但与此同时,年报中几组关键财务数据的结构性变化,也揭示出增长的“质量”正在发生值得关注的调整。

会稽山2025年最值得关注的财务信号并非营收增速,而是利润质量的系统性改善。

2025年,公司毛利率为56.65%,同比上升4.58个百分点;净利率为13.48%,较上年同期上升1.38个百分点。更值得强调的是,这一提升发生在销售费用同比增长42.67%至4.73亿元的背景下。

通常,销售费用增速远超营收增速(42.67%对比11.68%)会对利润形成明显挤压,但会稽山净利率不降反升,核心原因在于毛利率提升了4.58个百分点,增幅足以覆盖费用率上升带来的稀释效应。这说明收入的增长并非依赖低效的费用堆砌,而是产品结构优化带来的内在效率改善。

分产品来看:中高档黄酒全年营收11.42亿元,同比增长15.21%,毛利率高达67.33%;普通黄酒及其他酒营收6.27亿元,同比增长21.01%,毛利率42.25%,同比提升7.63个百分点。两大产品线毛利率同步提升,构成了利润增长的基本支撑。

其中,气泡黄酒表现尤为突出。公司于2023年7月推出爽酒系列,首创气泡黄酒新品类,仅用两年时间便成长为“亿级大单品”。2025年“618”大促期间,会稽山全网GMV突破5000万元,同比增长400%。业绩说明会上,管理层表示气泡黄酒目前正处于品牌建设与渠道深耕阶段,复购数据及市场渗透率正稳步积累。

不过,销售费用的阶段性高投入也带来了短期现金流压力。2025年公司经营活动产生的现金流量净额为2.38亿元,同比减少9125.20万元,年报将这一变动直接归因于“支付广告宣传费用等增加”。从净利率逆势提升的结果看,这笔投入正在转化为品牌资产,但费用增速远高于营收增速的现实,也意味着费用效率仍有优化空间。

在产品梯队方面,一个清晰的矩阵已经成型。根据公司事业部披露的数据,2025年1743单品增长率达到90.53%;爽酒系列销售突破1亿元;兰亭系列虽未单独披露销售额,但业绩说明会上董事会秘书傅哲宇明确表示,该系列“依然保持较高的增长势头,其毛利率显著高于公司整体平均水平”。

然而,在单品放量的同时,一个结构性的变化值得关注。2024年,会稽山的中高档酒营收为10.65亿元,同比增长31.29%,而普通黄酒及其他酒营收5.18亿元,同比下降7.94%。彼时,中高档酒增速大幅领先,产品结构优化趋势明显。

但2025年年报显示,中高档黄酒营收11.42亿元,同比增长15.21%;普通黄酒及其他酒营收6.27亿元,同比增长21.01%。普通酒增速反超中高档酒约5.8个百分点。

这一“结构反转”意味着,虽然营收总量在增长,但推动增长的引擎正在向毛利率相对较低的产品倾斜。对于一家将“高端化”列为核心战略的企业而言,这无疑是一个值得关注的信号。在业绩说明会上,公司亦坦诚兰亭系列虽保持高增长但基数尚小。若高端产品增速持续弱于大众产品,未来毛利率的进一步提升空间将面临压力。

与此同时,年报中另一组财务数据也指向运营层面的变化。截至2025年末,公司存货账面价值为13.09亿元,较上年末增加1.28亿元。在黄酒行业“时间价值”的逻辑下,适度增加基酒储备属常态,但结合销售费用大幅攀升、普通酒增速加快的背景,渠道端是否存在库存消化压力,值得持续关注。

更值得关注的是投入结构的变化。年报显示,2025年公司研发费用为4334.91万元,同比下降37.68%。在销售费用激增超四成的同时,研发投入不增反降。对于正处于品类创新期的会稽山而言,气泡黄酒等新品类的技术壁垒构建仍需要持续的研发投入来支撑。营销与研发之间“一升一降”的剪刀差,若长期持续,可能影响产品力护城河的厚度。

从行业观察的角度来看,一个健康的增长模型不应长期依赖销售费用的超比例增长来驱动。当费用增速远高于营收增速、研发投入却在收缩时,增长的可持续性便面临考验。会稽山2025年以高强度投入换取了市场份额的扩张,但未来能否在品类培育期过后,从粗放式的市场攻坚转向精细化的效率运营,是决定其增长质量能否持续优化的关键命题。

2025年前三季度,会稽山以12.12亿元营收首次超越古越龙山的11.86亿元,成为黄酒行业前三季度营收冠军。全年营收规模已处于黄酒行业领先地位,标志着中建信入驻后的改革成效得到了市场验证。

从增量方向看,线上与全国化同步突破。公司直销(含团购)营收达3.91亿元,同比增长29.38%,远超批发代理渠道增速;江浙沪之外其他地区收入2.72亿元,同比大幅增长62.7%。两大增量方向均跑出高于公司整体营收增速的成绩,为后续增长打开了空间。

从行业大势看,规模以上黄酒企业数量持续收缩,行业CR3已提升至42.8%,市场正加速向优势企业集中。在这一洗牌期,谁能率先完成品牌升级与全国化布局,谁就能占据下一阶段竞争的主动权。会稽山用连续三年的双位数增长和产品矩阵优化,证明了自己正是这轮集中度提升中最大的受益者。

会稽山2025年的年报,用数据证明了一件事:黄酒并非夕阳产业,关键在于谁来经营、以何种方式经营。中建信入驻后带来的市场化机制与品牌打法,为传统黄酒注入了新的活力。

但在规模登顶之后,企业面临的核心命题已然转变:从“证明自己能增长”到“证明自己能高质量地持续增长”。普通酒增速反超中高档酒、存货增加、研发投入收缩、现金流承压,这些信号虽不掩瑜,却提示企业需要在增长与效率之间寻找更优的平衡点。

对于会稽山而言,2026年的关键不在于能否继续保持双位数增长,而在于能否在增长中完成高端产品的提速、费用效率的优化与技术壁垒的构建。唯有如此,才能从阶段性的行业破局者,蜕变为具备穿越周期能力的价值引领者。

欢迎文末讨论、点赞、分享!