长江酒道

会稽山的“爽局”与正向循环

◇

三季报里的“增长密码”

◇

高质量发展的正向循环

执笔 | 壮 壮

编辑 | 扬 灵

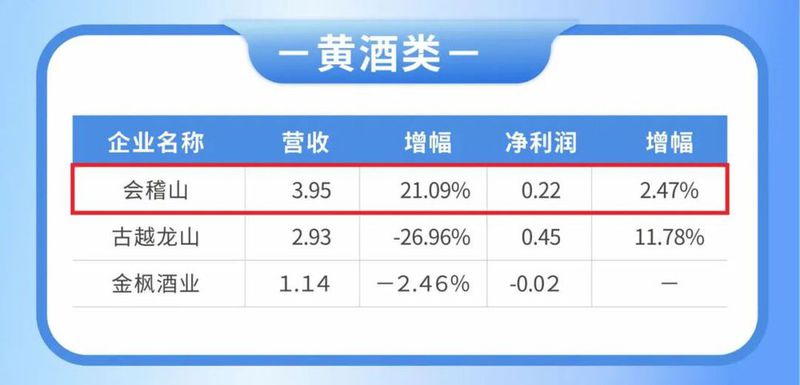

在消费迭代与行业变革的浪潮中,老牌黄酒巨头会稽山交出了一份亮眼的三季报。数据显示,会稽山前三季度实现营业收入增长14.12%,净利润增长3.23%,其中第三季度单季营收增速更是高达21.09%。

从品类上看,继成为黄酒市值第一企业后,会稽山又历史性地坐上了黄酒的头把交椅。

总市值和营业收入两大关键指标上均成为黄酒品类第一,主要得益于会稽山成功的“高端化+年轻化”双轮战略转型,从2025年三季报还可以看出,会稽山正在加大费用巩固发展势能。

三季报里的“增长密码”

拆解会稽山的增长动力,主动推进的产品结构和市场拓展战略成效显著。

△上滑可查阅酒类上市公司前三季度业绩完整版,会稽山、贵州茅台、汾酒为营收增幅前三

首先,这份成绩单的背后,是会稽山产品结构优化的直接体现。前三季度,会稽山中高端黄酒收入达7.51亿元,同比增长19.64%,普通黄酒收入则下降16.01%,显示出会稽山正在持续向高端化迈进。更为亮眼的是以气泡黄酒“一日一熏”为主的其他酒类表现,前三季度收入1.50亿元,同比增长109.20%,成为会稽山增长的重要引擎。

由于高端产品占比提升,直接带动了会稽山整体毛利率上升。第三季度其毛利率为53.24%,同比提升2.84个百分点。这清晰地反映了会稽山从“量”到“质”的成功换档,也为黄酒品类谋划未来提供了示范。

△黄酒上市公司第三季度业绩

其次,市场区域拓展呈现新格局。前三季度,会稽山在“大本营”浙江市场保持稳健增长的同时,在省外其他地区收入达1.66亿元,同比增长32.16%,增速明显高于传统市场。单第三季度,上海地区收入同比增长84.96%,其他地区增长53.25%,显示出全国化布局的初步成效。

会稽山管理层在业绩说明会上透露,公司全国化布局已初见成效,上半年在山东、广东、福建等长三角以外区域获得了更高的业务关注度和业务增速。截至第三季度末,会稽山经销商数量合计1933家,环比上半年增加63家,渠道网络持续扩张。

不难看出,会稽山已经进入了具备自己发展节奏的“爽局”。

高质量发展的正向循环

会稽山三季报最引人注目的并非单纯的营收净利双增,而是其销售费用率高达30.2%背后的战略逻辑。会稽山在财报中明确,销售费用大幅增加主要用于数字化营销投放、品鉴会以及渠道建设等。

在传统黄酒行业面临增长瓶颈的当下,会稽山以亮眼的三季度业绩,证明了一条清晰的高质量发展路径,其已成功构建“战略投入-市场反馈-业绩增长-再投入”的正向发展循环。

会稽山在调整期加大投入,是其经营智慧的体现,比如精准投向“爽酒”这一创新单品,通过数字化营销和渠道建设实现对年轻消费群体的有效触达。与此同时,会稽山通过“爽酒”成功带动了整个产品矩阵的升级重构,形成了“兰亭”树立高端形象、“1743”巩固核心价位、“爽酒”开拓增量市场的清晰品牌梯队,既保持了老字号的底蕴,又注入了新品牌的活力。

市场端的积极反馈则进一步验证了这一发展模式的价值。会稽山第三季度销售回款4.19亿元,同比增长12.2%,合同负债为0.82亿元,同比增长11.5%,这些指标的增加,表明合作伙伴对会稽山产品的信心持续增强。更值得关注的是,会稽山在山东、广东等新兴市场增速显著,四川首次进入消费省份前十,这一突破验证了黄酒打破区域限制的可能性。

必须注意到,会稽山正在发挥民营企业主观能动性的优势,费用投入的很大一部分用作事业部扩编和增加市场人员,数据显示,会稽山的销售团队规模已从2022年的约150人扩充至约600人,为市场拓展提供有力支撑。

会稽山的实践表明,传统行业的老字号只要勇于创新、善于突破,同样能够在新消费时代焕发勃勃生机。从规模增长到价值创造的转变,正是会稽山步入高质量发展新阶段的最好证明。

随着黄酒行业迎来高端化、年轻化、全国化的历史性机遇,会稽山的正向发展将为黄酒赢得更大的发展空间。

- END -