执笔 | 骆 言

编辑 | 萧 萧

自2018年起,酱酒扩产成为行业高频词汇,但情况正在发生显著变化。

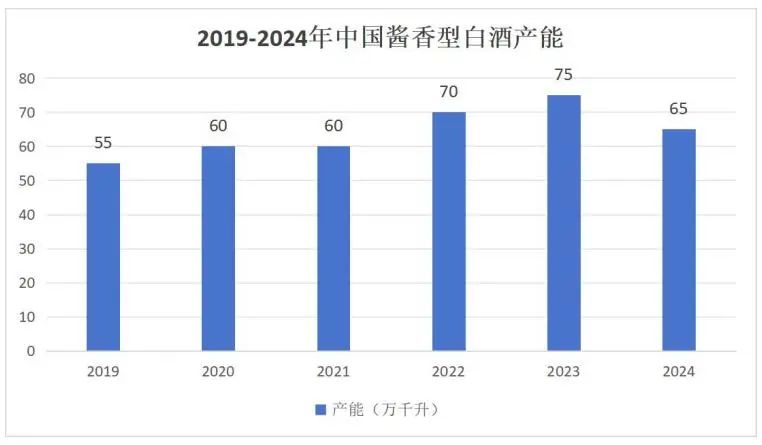

2月13日,权图酱酒工作室创始人权图发布《2024-2025年度酱酒产业发展报告》(以下简称《报告》)。《报告》显示,2024年中国酱酒产能约65万千升,同比下降13.33%。这是《报告》近六年来首次提及酱酒产能增幅出现负增长。

这是否意味着中国白酒市场格局将迎来新变化?长江酒道结合市场调研,试图勾画出酱酒未来发展的轮廓。

01

产能增幅近六年首次下滑

扩产迎拐点

自2018年起,酱酒热度持续攀升,酱酒企业集体步入扩产时代。

公开数据显示,2022年下沙季,贵州珍酒宣布投产3.5万吨,新增酿酒产能1.4万吨;郎酒官宣6万吨酱香郎酒重阳投产;国台新增产能7000吨,年总投产达到17000吨;2022年上半年,贵州茅台完成茅台酒基酒产量4.25万吨,系列酒基酒产量 1.70万吨;习酒已有产能4万吨+“十四五”技改第一期新增1.8万吨产能。

2023年,头部酱酒企业更是打响了集体大扩产,打响下半场产能竞赛。

但情况在2024年迎来变化。有报告显示,2024年,中国酱酒产能约65万千升,较2023年减少了10万千升左右。同比下降13.33%,这是六年来酱酒产能首次出现负增长。

2022年,中国酱酒产能约70万千升,同比增长16.7%;实现销售收入2100亿元,同比增长10.5%;实现利润约870亿元,同比增长11.5%。

而在2023年,中国酱酒产能约75万千升,同比增长7.1%;实现销售收入2300亿元,同比增长9.5%;实现利润约940亿元,同比增长8%。

把观察的时间维度拉长来看,2019年—2024年,酱酒产能分别为55万千升、60万千升、60万千升、70万千升、75万千升、65万千升,尤其是在2022年、2023年增幅较大,同比增幅分别为16.70%、7.10%,这是酱酒市场端热度在生产端的直接反映。

从统计来看,2024年是酱酒近六年来产能增幅首次出现下滑的一年。

2024年重阳下沙季,长江酒道走访贵州产区时就发现,产能下滑的直观体现就是酿酒用贵州红缨子高粱的价格的下滑,同比普遍下滑20%左右。

贵州产区一中等规模酒企负责人申勇表示,下沙量减少,红缨子高粱价格自然往下走。至于减少下沙的原因,他认为,八成是因为中小酒企资金紧张,还有两成是在不确定周期里采用收缩策略选择观望。

产能缩减的另一个直观体现的是窖池租赁价格的下滑。贵州多位酒企负责人向长江酒道透露,2021年酱酒窖池价格介于3.5万至3.8万元之间,高峰时近5万元,现核心区窖池租赁意向价已降至约2万元左右。

有报告显示,未来我国酱酒产业的有效产能将保持在60万-70万吨之间,供给市场的酱酒产能将维持在50万千升左右。其中,80%的产能将由酱酒企业的TOP10占有,中小酱酒企业产能将出清。

这显示出,从2018年—2022年酱酒繁荣周期带来的酱酒产能扩张到今年已经进入拐点。

02

营收、利润增速放缓

白酒行业格局生变?

长江酒道注意到,2019年—2024年,中国酱酒营收从1350亿元上涨至2400亿元,增长1050亿元,其中2019年、2021年同比涨幅最大,分别为22.7%、22.6%,利润也在这2年同比增幅最大,分别为22%、23.8%。

2024年酱酒营收同比增长4.35%,利润同比增长3.19%,但增幅是近六年最低的一年。

产能负增长、营收、利润增速放缓,是否意味着酱、浓、清主流香型格局将生变?

千里智库创始人欧阳千里认为,酱酒产能下滑,意味着在酒业新周期,多数中小酱酒企业甚至规模以上酱酒企业为了保持现金流而减少投产甚至停产。然而,白酒行业的整体格局并未发生显著变动,酒业的话语权依旧牢牢掌握在头部及极少数顶尖酒企之手。伴随着“马太效应”的增强,头部酒企将掌握更大的话语权。

贵州一位熟悉酱酒的邹姓观察人士则认为这表明中小企业正在加速出局:“头部的产能增长,总体的产能下降。那降在哪里呢?将在中小企业停产、减产,有一部分估计妙手难回春,也不大可能再回光返照。”

在邹先生看来,酱香酒的产能、品牌影响力、营收及利润正逐步向少数企业集中,集中化的趋势愈发明显,标志着行业所谓的‘春秋战国’时代已宣告终结。

欧阳千里进一步表示:“酱酒产能下滑,说明本轮酱酒的野蛮增长结束了,行业发展回归理性,清香、浓香也将恢复理性增长。”

至于营收和利润的下滑现象,欧阳千里指出,酒饮消费已步入“质优量少”的新阶段,商务宴请、节庆馈赠等消费场景亦愈发倾向于选择名优白酒,因此,尽管产量有所减少,但金额却呈现上涨趋势,再加上酒企的核心单品提质提价,也一定程度上加速了“量减价涨”的程度。

03

渠道压力增大

酒商呼吁酒企降目标甚至接受负增长

白酒行业未来将走向何方?根据TOP6白酒企业2024年前三季度的经营数据,白酒行业已明显步入缓增长与缩量竞争的新阶段。

长江酒道梳理A股20家白酒上市公司2024年三季度业绩报告来看,增速显著放缓已成为行业的基本态势。具体而言,2024年前三季度,20家白酒上市公司共实现营业收入3400.63亿元,同比增长9.3%,归母净利润达到1316.97亿元,同比增长10.67%,但与前几年相比,增速已有大幅度下滑。

酒企降速也成为各大头部酒企的共识。从目前召开的年终会议来看,“合理”“稳健”等词汇取代一些高速增长的表述字眼。开门红弱化、部分酒企下调的打款比例5%~15%左右,增速目标提出持平甚至下调。券商预测,2025年头部酒企集体降速10%左右。

在行业下行的背景下,叠加产能缩减、营收、利润增速放缓,酱酒将何去何从?

山东酒商梁杨表示,酱酒渠道堰塞湖积累的最大的风险是经销商资金链的紧张甚至断裂的风险。呼吁酱酒厂家必须控量保价,调整经营策略,降低明后年的增长目标,甚至要接受负增长。

值得注意的是,有报告显示,2024年酱酒明星大单品的市场真实成交价处于下降通道中,整体回落10%~20%左右。

主销价格带整体下移重塑在上一轮繁荣周期,酱酒市场在经历了价格回落和分化后,原有的四个主销价格带——中高端价格带300元-500元、次高端价格带600元-800元、高端价格带1000元以及超高端价格带2000元以上——已经调整为中高端200-300元,次高端300-500元,高端500-800元,超高端1500元以上。

自2016年至2022年间,酱酒市场经历了一路攀升的繁荣期,但近两年却出现了持续的回调趋势。在此背景下,大多数酱酒企业的主销产品价格均有所下调,而头部酒企与中小酒企则纷纷布局大众酱香市场,寻求新的发展路径。那么,大众酱香会是酱酒的解药吗?

有行业声音呼吁,部分企业想把主销产品价格定位到了几十元或百元价格带,这是有一定陷阱的,这个价格带可以布局,但一定不是酱酒的主销价格带。中高、次高端应该成为大多数酒企业的核心。

(注:除标注外,上文涉及的酱酒行业和企业数据出自《2024-2025中国酱酒产业发展报告》)

- END -