执笔 | 尼 奥

编辑 | 扬 灵

“苏超”持续火,江苏白酒继续热。

根据江苏省酒类行业协会发布的《江苏省酒类行业发展报告(2024年度)》显示,2024年江苏酒类产业整体呈现“收入微增、利润承压”的发展态势,其中白酒市场销售规模达619.8亿元,较上一年同期小幅下降2.3%,占酒业整体营收的81.35%。

620亿元的白酒市场规模,仅次于700亿体量的河南市场,为全国白酒第二大白酒结构性市场,省内省外品牌的竞争相当激烈,有着“东北虎,西北狼,喝不过江苏小绵羊”的说法。

01

强集中、强分化、强挤压

江苏白酒市场竞争白热化

根据长江酒道于 7 月下旬调研结果显示,江苏白酒市场呈现出“强集中、强分化、强挤压”的市场格局。这种向寡头化、集中化发展的趋势,在核心产区进入江苏市场的竞争中尤为明显。

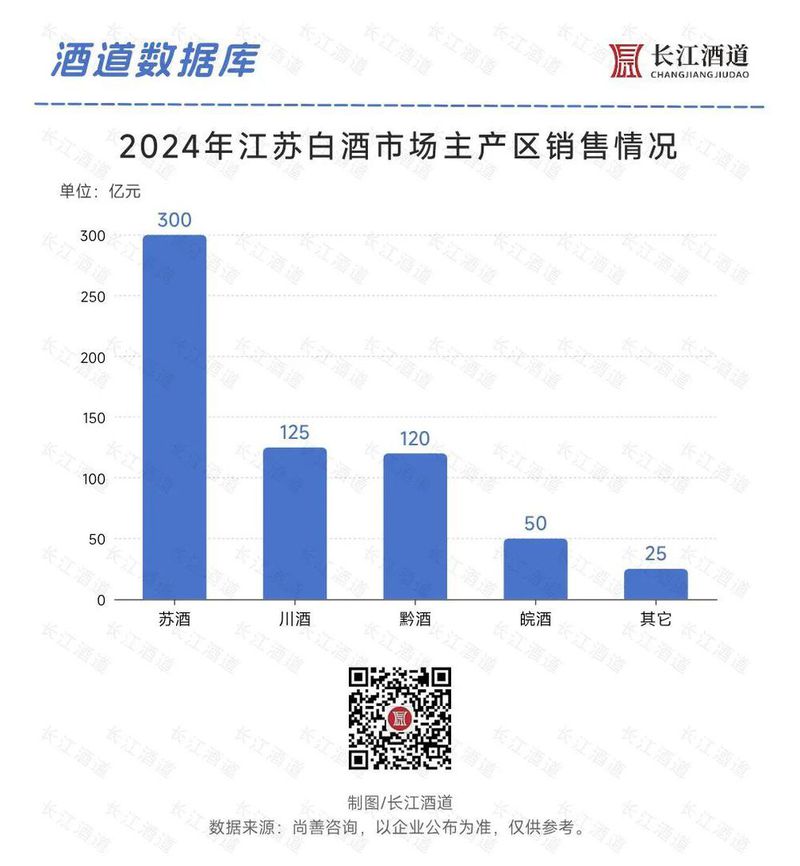

从产区层面来看,江苏市场主要被4大产区力量瓜分,分别是本土化的苏酒,以及外来的川酒、黔酒、皖酒。

此次调研显示,江苏本土白酒品牌销售规模达到300亿元,占620亿元白酒消费总量的48.39%,四川白酒、贵州白酒、安徽白酒品牌销售规模分别为125亿元、120亿元、50亿元,市场规模占比分别为20.16%、19.35%、8.06%,剩余其它省外品牌销售规模为25亿元。

由于近些年茅台酒的引领和川酒浓香趋稳,“川黔”力量在江苏市场对垒明显。

这也就意味着江苏白酒市场的另一“半边天”仍然在省外品牌手中。

由此预测,2025年省外名酒将进一步渗透江苏市场,但本土企业凭借“根据地”渠道优势,仍有望重回 60%市场份额。

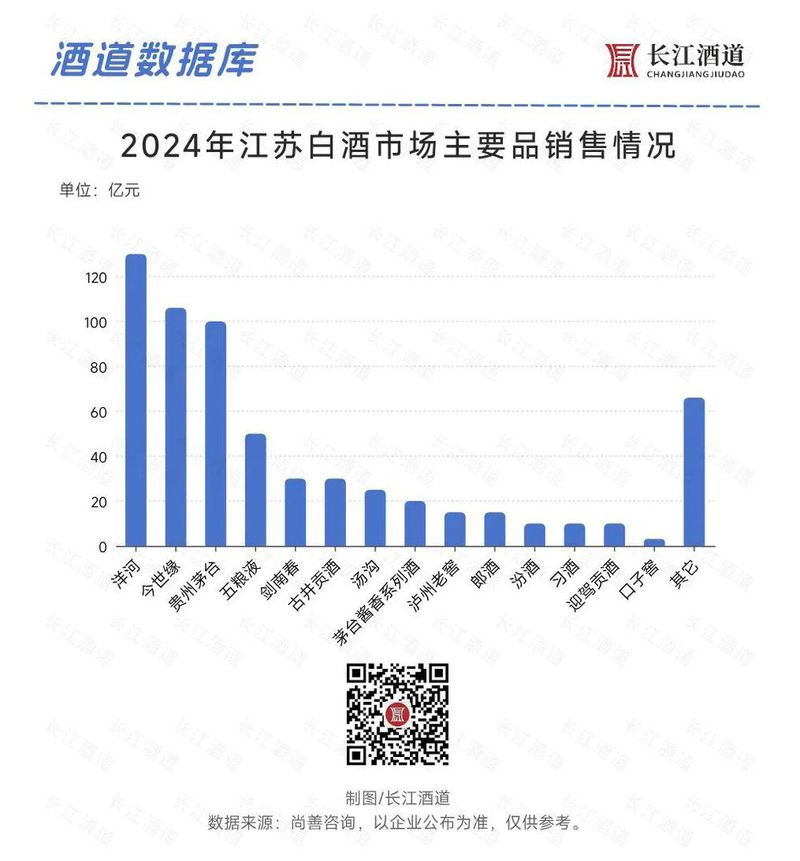

从分品牌销售情况来看,江苏省内白酒品牌与省外白酒品牌“针尖对麦芒”的意味更浓。

根据上市公司年报数据显示,洋河省内销售约128亿元、今世缘省内销售约105亿元,另据媒体报道汤沟销售约为25亿元,“三沟一河”为代表的主力军拿走42%的市场份额。

江苏省外白酒品牌以贵州茅台、五粮液、剑南春、古井贡酒、泸州老窖、郎酒、习酒、汾酒、迎驾贡酒为代表。其中,茅台、五粮液、汾酒、泸州老窖、古井、剑南春、古井、郎酒、习酒、口子窖共计拿走293亿元的市场份额,占比为47.26%。

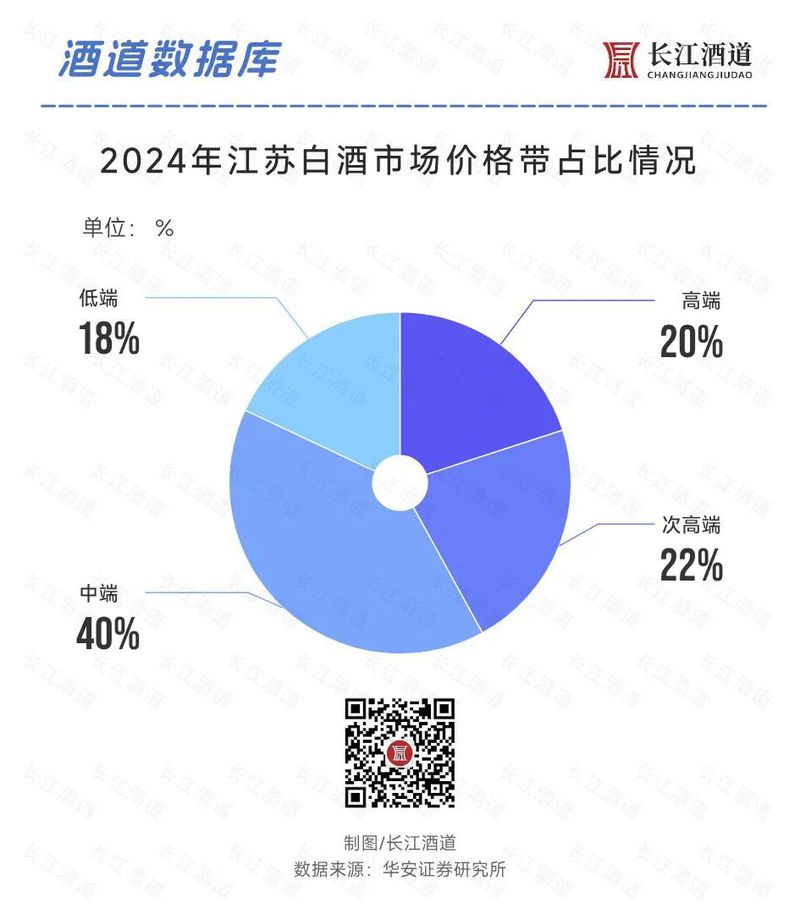

对比来看,省内代表品牌与省外主流品牌激战正酣,这种“硬碰硬”的结果业体现在价格带的占比上。

江苏白酒市场大致可以分为4个主流价格带,根据华安证券研报显示,高端(1000元以上)、次高端(300-800元)、中端(300-100元)、低端(100元以内),市场占比分别为20%、22%、40%、18%。其中,300元以上价格带占比接近50%,100元以上价格带占比超80%,呈现出“橄榄型”的白酒消费结构,相对更加合理。

02

人口、经济、交通优势

布局江苏市场的底层逻辑

不难发现,除了省内“三沟一河”主力军以外,省外来的白酒品牌多为全国头部或区域龙头,皆具备较高的品牌力、产品力、渠道力。这也充分说明江苏市场具有较强的优越性和巨大的吸引力。

为什么头部名酒都扎堆抢占江苏市场?

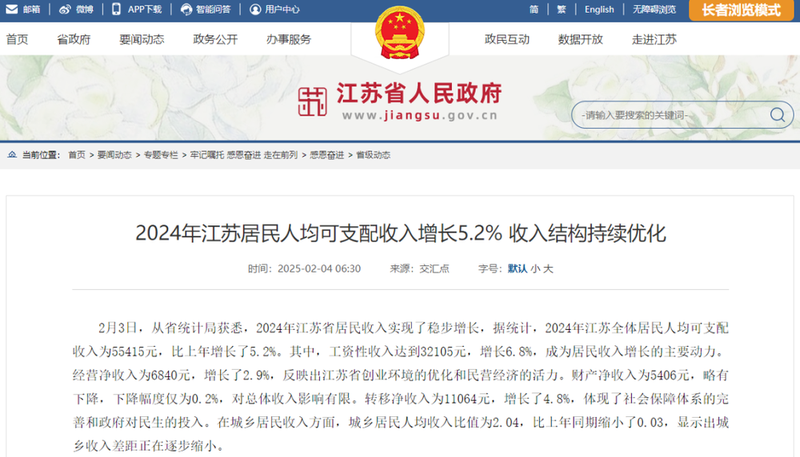

人口众多,人均消费高。截至2024年末,江苏全省的常住人口稳定在8526万人,仅次于广东、山东、河南,位列全国第四位。同时,在人均消费方面江苏也遥遥领先。2024年,江苏省人均GDP为16.07万元/人;全体居民人均可支配收入55415元,比上年增长5.2%,位列全国第四。有人口又有消费力,江苏足够容纳620亿元的白酒市场。

经济繁荣,三大产业强。根据江苏省统计局数据显示,2024年全省实现生产总值137008.0亿元,比上年增长5.8%,位居全国第二。其中,一产业增加值5245.2亿元,同比增长3.1%;第二产业增加值59180.1亿元,增长5.5%;第三产业增加值72582.8亿元,增长6.2%。

交通发达,海陆空皆通。江苏省建立起了立体交通网络,全省公路总里程15.9万公里,实现“县城通”、“四好农村路”;水运特色包含长江和京杭运河两条国家水运主通道,以及7个2亿吨大港;航空运输拥有9个运输机场、9个A1级通用机场。

庞大的交通运输网,让货物贸易、人际交流、商贸往来频繁,更让江苏市场活起来。人口、经济、交通的强大与繁荣,构成了江苏白酒市场高质发展的底层逻辑,成为各大头部品牌战略布局的重要市场。

03

省内省外品牌抢占江苏市场

各有各的打法

面对620亿元容量的优质市场,白酒品牌又该如何争夺?对此,长江酒道对省内、省外品牌分别提出4大方法论建议。

对以洋河、今世缘、汤沟等为代表省内品牌而言,可从区域深耕、产品升级、渠道创新、省外突围4大方面着手。

持续区域深耕,夯实本土市场壁垒。省内白酒品牌可以强化“苏南高端化、苏北本土化、苏中辐射化”的区域格局。

首先,在苏北市场继续巩固“本土心智”,深耕400元以下次高端及大众价格带,利用“县-镇-村”三级渠道网络,强化对宴席、家宴场景的占领.

其次,针对以苏州、南京为核心的苏南市场,重点布局高端商务场景(600-1000元),推动“梦9”“国缘V9”等高端产品落地,同时建立“企业定制+数字化直营”模式。

最后,以扬州、南通为支点的苏中市场,打造“中端示范样板”,辐射周边市场,推动中端产品(如梦3水晶版、典藏D20)标准化陈列与终端用户的市场培育。

推动产品升级,巩固浓香优势。针对白酒消费向年轻化、时尚化、低度化趋势的演变,酒企可通过产品升级,迎合消费市场的变化。例如,持续强化40-46度中度浓香型产品(如海之蓝、国缘对开)的稳定性;探索多香型品类,满足消费者对不同品类的需求,如洋河威士忌、今世缘清雅在年轻消费群体多元风味上,已经做出探索。

强化渠道创新,紧抓场景营销。当传统分销模式出现失灵,渠道经销商面临着库存高企、价格倒挂、动销放缓的困境,迫使上游端找寻方法,而强化场景化营销就是其中之一。例如,针对宴席场景,可与婚庆公司、酒店推出“一站式宴席用酒解决方案”;针对团购场景在南京、苏州等核心城市建立“高端酒品鉴中心”,实现B端渗透,并以数字化辅助,提升用户粘性。

省外突围,从周边化着手。在江苏省内大本营市场巩固的基础上,可以先从“环江苏”入手,向上海、安徽、山东、浙江等周边化区域布局,打造核心样板市场,稳步迈向全国化。

同样,针对省外白酒品牌进入江苏市场,也可以从4大方面着手考量:

差异定位,避开苏酒锋芒。从价格带分析,江苏省内白酒品牌在300元左右的中端价格带具有强话语权,可以强化布局次高端、高端市场;在香型方面,以酱香聚焦苏南高端人群,让品鉴会实现用户教育,也可以从清香切入年轻市场,推出“低度化+小瓶装”的差异化产品。

渠道渗透,面向精装投放。在白酒产业深度调整阶段,酒企应该转变过去依赖经销商渠道,进化到向新场景化破局;同时,通过圈层营销、团购资源裂变,并与京东、抖音合作,利用大数据实现用户精准投放。

文化融合,从外到内蜕变。由于本土消费者对外来品牌接受天然具有距离感、陌生性,酒企可以通过江苏文化IP绑定(如“苏州园林”“南京明城墙”),推出联名包装,打造联盟营销、事件营销,提高外来品牌落地的效率。

风险规避,避免价格战。价格战没有赢家。在存量竞争时代,酒企省外布局的成本、风险较高,因当摒弃过去压货式增长的思维,科学管控价格体系,精准实现经销商配额,防止库存积压导致价格崩盘。

排版:程 节 美编:付佳雪

编校:龚秦川 签审:刘 彬

✦ 好文推荐 ✦