执笔 | 姜 姜

编辑 | 扬 灵

在中国酒业消费市场,江苏绝对是不可忽视的一块版图。

以不足9000万的人口基数,江苏“喝”出了不输广东、河南、山东等人口过亿省份的酒类消费市场规模。

通过研究分析江苏市场酒类消费现状及特点,可以了解到当前酒业消费升级趋势,对于当前酒企产品结构以及市场布局或有一定参考价值。

经济实力决定消费水平

江苏白酒市场规模达600亿

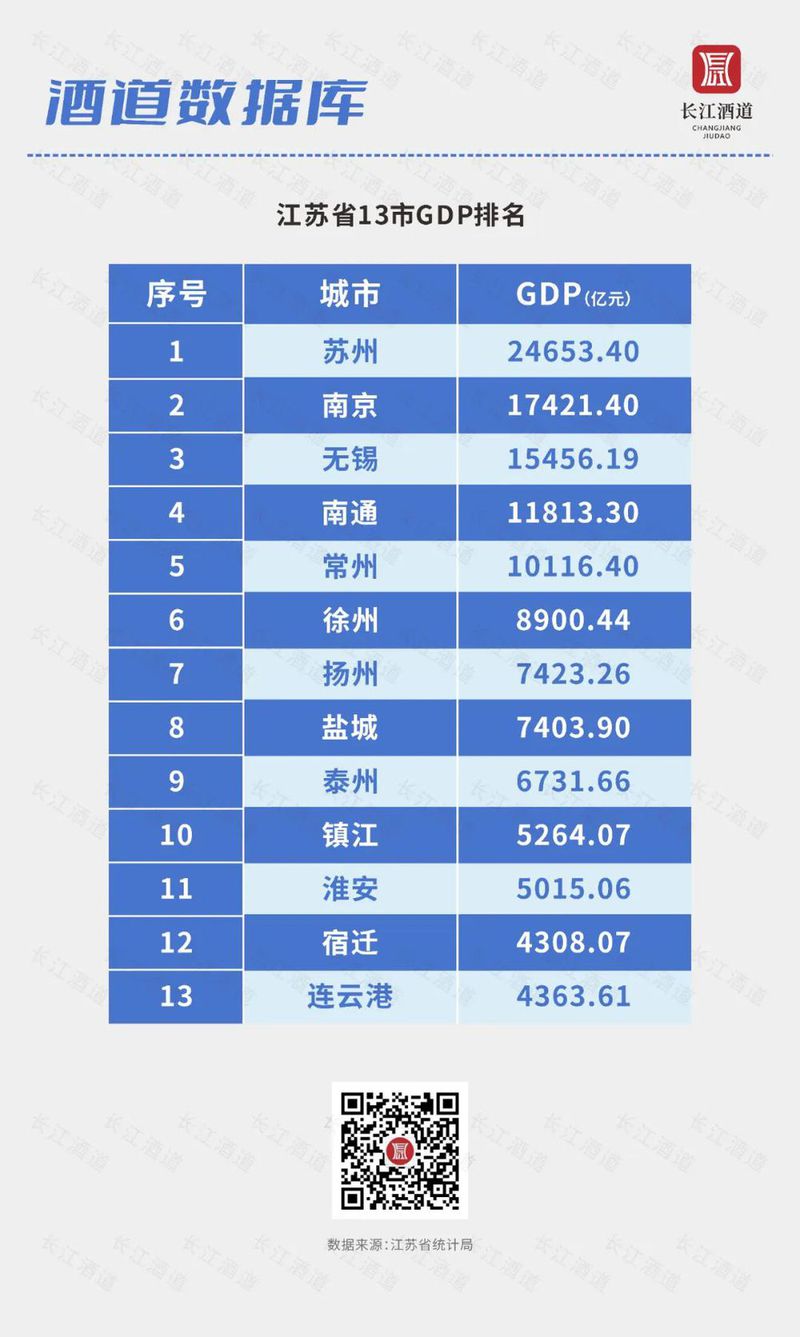

江苏作为东部沿海发达省份,经济总量长期居于国内领先地位,其所属13个地级市均为全国百强地级市。2023年,江苏GDP达12.82万亿元,GDP超万亿的城市有苏州、南京、无锡、南通、常州,数量排名全国第一。

人均GDP方面,江苏也长期位于第一梯队,2023年江苏省人均GDP约15.05万元,无锡、苏州、常州、南京四城入围全国人均GDP10强市。

消费方面,江苏省人均可支配收入52674元,人均消费支出35491元,均位列全国第四,仅次于上海、北京、浙江。

雄厚的经济实力成为消费的基础,江苏能赚也能花。2023年,江苏社会消费品零售总额45547.5亿元,比上年增长6.5%,占全国社会消费品零售额比例达至9.7%。

这也成为江苏以8526万常住人口撑起600亿元白酒市场的底气所在,对比同为600亿元+酒类市场规模的广东、河南、山东三省,江苏的人均消费水平更高。原因有二:一是高可支配收入拉升当地白酒主流消费价格带;二是发达的民营经济带来更多商务用酒需求,进一步拉高白酒消费水平。

即使在江苏省内各地市之间,经济实力决定消费水平这一定律依然适用。

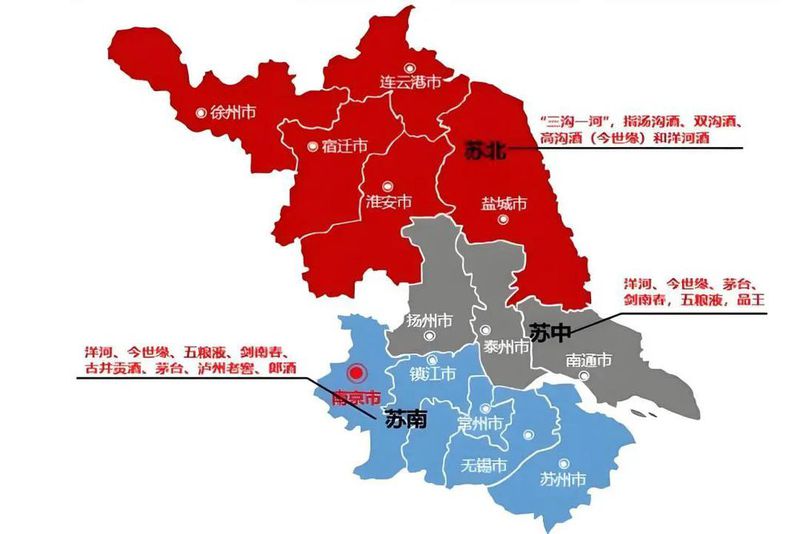

从江苏省内13个地市GDP的排名可以看出,苏南(南京、无锡、常州、苏州、镇江)地区经济水平更高,苏中(南通、扬州、泰州)次之,苏北(徐州、连云港、淮安、盐城、宿迁)再次。

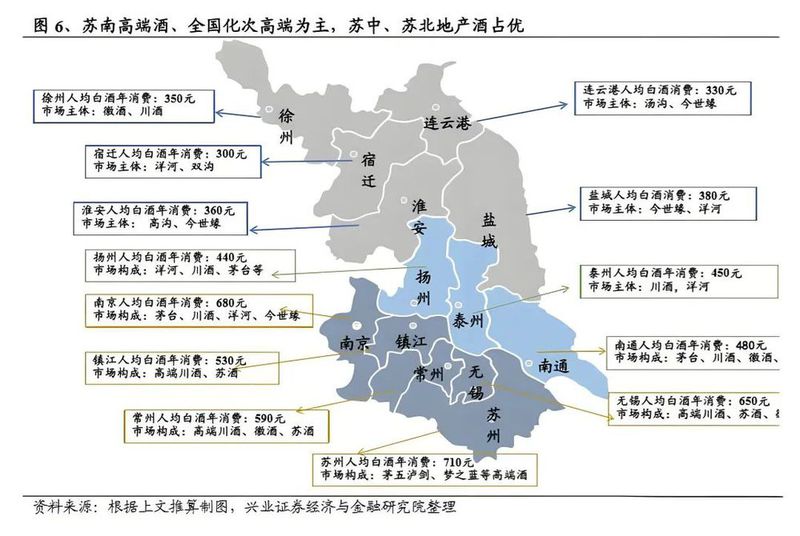

与之相对应,这三个地区酒类消费水平也呈阶梯状分布,价格由南向北递减:苏南市场白酒消费价格带最高,在800-900元/瓶之间;苏北市场白酒消费价格带在300-400元/瓶之间;苏中市场则介于苏南苏北之间,400-600元/瓶占据主流价位。

次高端及以上全国领先

结构优势明显

白酒在2016年产量见顶,之后每年持续下滑。国家统计局数据显示,2023年全国规上白酒企业产量为449.2万千升,同比减少2.8%,较2016年白酒年产量峰值的1358万千升CAGR(复合年均增长率)为-15%。

与此同时,白酒行业收入却在不断提升。中国酒业协会数据显示,2023年,白酒行业实现销售收入7563亿元,同比增加9.7%;实现利润总额 2328亿元,同比增长7.5%;22家上市白酒企业总计营收4145.69亿元,净利润1571.89亿元,占行业比重分别为54.82%、67.52%。

量减价增趋势在持续,市场份额向高价市场、名优白酒厂商集中,行业步入存量竞争时代已是不争的事实。同时,随着人均可支配收入持续的稳步提升,消费者对生活品质的追求逐渐也提升,消费升级成为了主要趋势。虽慢,但在持续向上升级。这也就是白酒行业结构升级的由来。

前面我们提到,雄厚的经济实力及较强的消费能力,使得江苏的白酒消费档次整体较高。

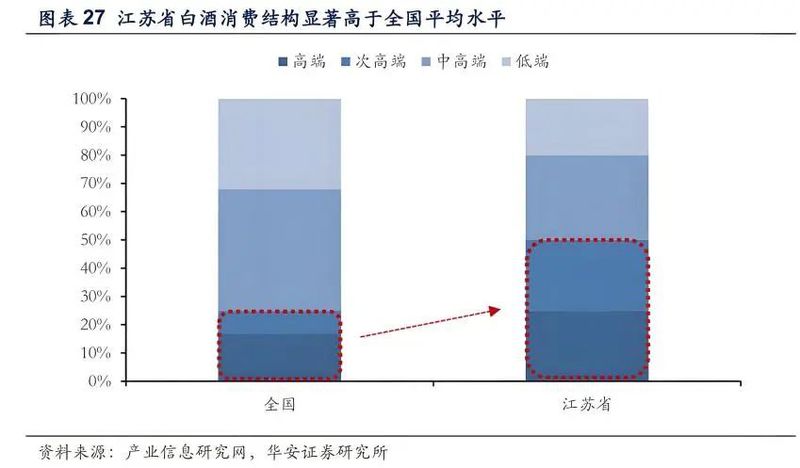

华安证券研报显示,江苏省内高端/次高端/中端/低端白酒占比为20%/22%/40%/18%,300元以上价格带占比接近一半,100元以上价格带占比超80%。对比全国高端/次高端/中端/低端白酒结构占比分别为19%/10%/33%/38%,江苏白酒消费结构呈“橄榄型”,相对更加合理。

与此同时,还有两点趋势值得关注:第一,白酒消费实际上带有精神属性,在领先的人均GDP以及强劲的消费能力支撑下,江苏白酒市场更容易接受产品升级;第二,伴随消费持续升级及品牌集中化趋势加强,江苏省内中端与次高端市场规模或将持续扩大,低端产品将持续面临被压缩的境遇。

四派争雄

江苏白酒竞争白热化

江苏巨大的市场体量,吸引了全国其他省份的白酒品牌来前来竞争,形成了苏酒、川酒、黔酒、徽酒四派争雄的竞争格局。

首先是以洋河、今世缘领头的苏酒,在长期的消费培育及口感养成下,以绵柔浓香为特点的苏酒占据着江苏白酒市场近半壁江山。2023年,洋河省内销售额为143.9亿元,今世缘省内销售为93.71亿元,汤沟销售额在30亿元左右。

川酒军团不遑多让。在江苏市场千元价格带中,五粮液、国窖1573共有约110亿元的销售额;次高端市场,剑南春有15亿元的销售额;郎酒约有15亿元销售,其他川酒品牌加起来有13-15亿元销售额。

由茅台领衔的黔酒凭借品类优势亦在江苏占有一席之地。茅台以绝对优势垄断超高端白酒市场,销售额约120亿元,习酒在江苏的销售额大约10亿元。

在拥有地缘优势的徽酒中,古井贡酒、迎驾贡酒、口子窖等品牌在江苏市场占有一定份额,约40-50亿元。

此外,随着清香复兴,以汾酒为代表清香型白酒也来势汹汹。当前,汾酒在江苏的销售额大约在10亿元上下。

目前,江苏白酒市场呈现出本土品牌与外来名品“掰手腕”的竞争态势。

具体到香型来看,以苏酒、川酒为主的浓香型白酒依然占据主导地位。因此,江苏可被视为浓香型白酒的“金腰带”,也是企业必须要争夺的“粮仓”市场。

企业如何在江苏市场分得更大的蛋糕?有两个方面可以作为突破点:首先,江苏酒类消费者饮酒口感偏绵柔浓香,低度化倾向明显,主流度数为42-46度,因此五粮液、国窖1573、古川等品牌的中低度产品在江苏市场更受欢迎;其次,江苏超高端市场、千元价位带目前均由外来品牌主导,省内品牌则在次高端价位段占据超过一半份额,这意味着江苏地产酒在结构升级方面还有很大施展空间。

综上,在行业量减价升的结构升级之下,江苏早已行至潮头,各白酒品牌如果能够在此立足,或许对其开辟、抢占其他区域市场具有示范引领作用。

✦

好 文 推 荐

✦