执笔 | 姜 姜

编辑 | 骆 言

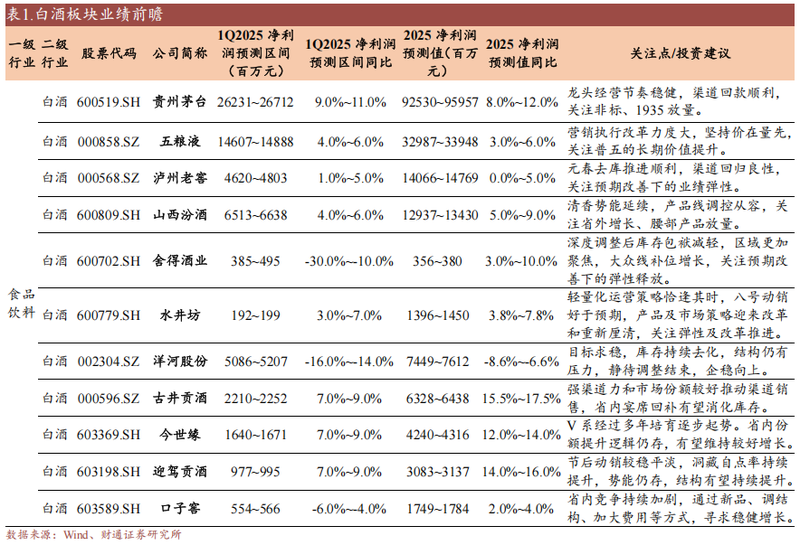

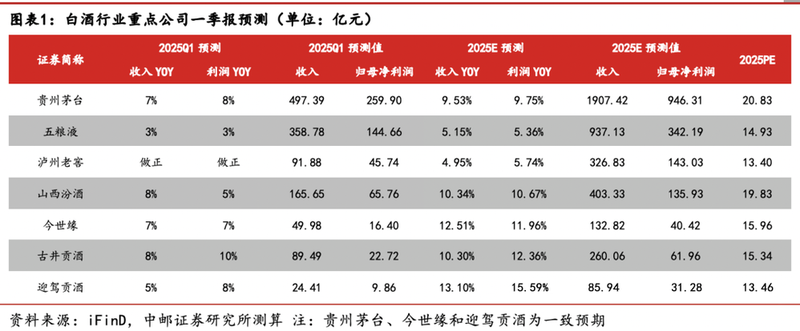

近期,多家券商相继发布上市酒企2025年Q1预测研报,在头部酒企集体降速的“控量保价”时代,今年一季度报对全年走势影响至深。

长江酒道通过梳理招商证券、华创证券、国信证券、中信证券、国金证券、海通国际证券等11家主流券商的研报发现,控货保价、库存见底、宴席成增长驱动力、重点破解经销商盈利困境等成为高频词汇,行业基本面也逐渐显影。

透过头部企业的经营数据与行业深度解析的双重视角,我们得以系统梳理白酒板块今年的发展轨迹,为研判行业未来走向提供多维度的价值锚点。

01

温和复苏:

库存见底、宴席驱动增长

综合梳理多家券商研报观点,不难发现,2025年一季度,白酒行业在消费回暖与政策发力的双重驱动下,整体呈现“温和复苏”态势。春节旺季动销平稳,节后商务消费回补、宴席需求释放,推动渠道库存逐步回归良性,批价企稳信号显现。

在一季度的温和复苏中,白酒行业主要呈现出三大特征:

首先,“控货保价”成主旋律。2025年,酒企控量保价思维强化,不再追求单纯的销售增长,而是更注重品牌价值和市场健康度,多采取调节产品结构、停货、配额调控等方式稳定价格体系。

为稳定飞天价格,茅台通过多规格飞天产品组合策略平衡供需,推动批价回暖。

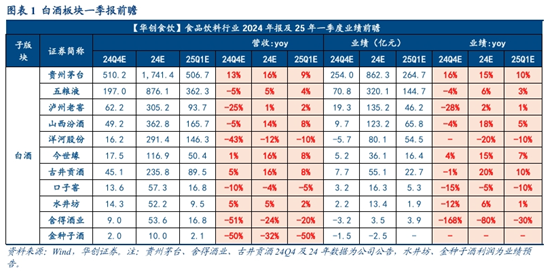

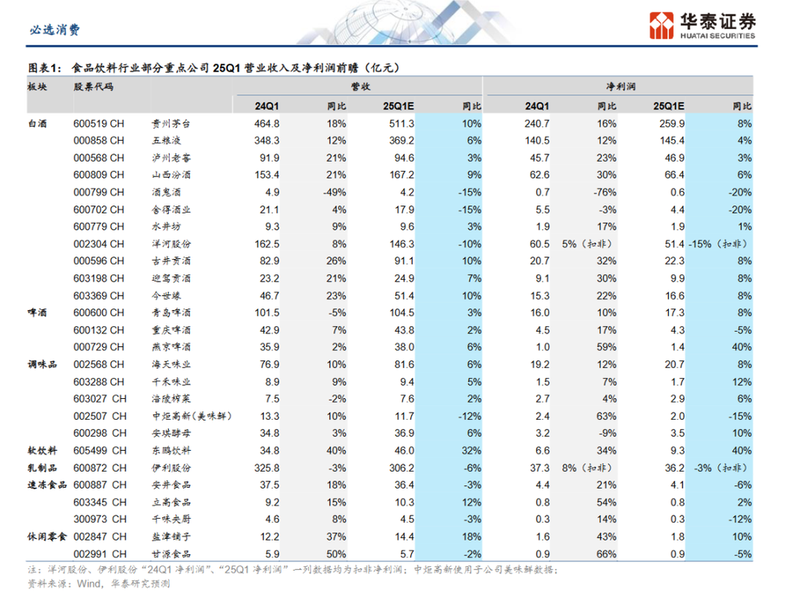

华创证券在研报中指出,“受益于茅台春节投放节奏及产品结构调节较好,且超高端需求相对稳定。普茅批价作为行业信心风向标,节后多地大商对年内批价底部预期抬升,一扫自去年的极端担忧,信心显著提升。”长江证券也指出茅台Q1茅台批价整体平稳。

五粮液则采取停货手段稳价。春节前五粮液官宣多地第八代五粮液(普五)停止供货。此次停货的稳价效果立竿见影,长江证券研报显示,五粮液一季度批价有所上涨,同时库存水平有一定的去化。长江酒道也在调研中了解到,五粮液普五近期在四川区域批价稳定在960元左右。

诚然,2025年的白酒市场,开场就打破常规。与以往开年全力冲刺开门红的激昂号角不同,众多酒企正在优化量价关系,控货成为第一战。

长江酒道的调研文章《五粮液、汾酒、泸州老窖、习酒...50天11张停货通知,名酒控货保价引“压货式增长”反思》中就提到,2025年开年的50多天时间,酒企接续下发了11张停货通知,涉及的名酒企之多,区域、香型、价位段之广,极为罕见。

其次,库存去化接近尾声。历经两年半深度调整,主流酒企渠道库存回落至2-3个月的健康区间。

招商证券研报指出,以泸州老窖为例,其整体库存已降至近年低位,其中国窖系列终端去库存效率显著优于经销商渠道;在西南、河北等核心市场,经销商库存稳定在2-3个月的合理区间,基本回归正常水平。

财通证券指出,行业供给端调整进入尾声,去库存进程接近完成。 “库存回归良性,渠道信心增强:批发价格稳定,渠道补货意愿有所提升。”

其三,宴席成增长驱动力。今年一季度,商务需求缓慢修复,反观宴席场景受消费分级及双春年影响,成为酒企主要增长驱动力。

在招商证券研报中,宴席成为拉动古井、迎驾等区域酒企一季度增长的主要,同时这些酒企也在凭借下沉市场布局抢占份额。

中邮证券也提到,今世缘淡雅系列借助宴席复苏渗透苏南市场,迎驾贡酒洞16通过宴席场景绑定实现12%增长,古井贡酒古5在县域市场实现15%销量增长。

02

行业分化加剧:

高端稳、次高端裂、区域韧

多家券商研报指出,在消费分层与竞争深化的双重作用下,白酒行业2025年Q1分化正在不断加剧,呈现“高端稳、次高端裂、区域韧”的特征。

茅台、五粮液、泸州老窖军注重市场实际需求,采取务实的策略,夯实高端行业定盘星的底色。

今年一季度,茅台生肖酒、公斤装产品增速亮眼,1935系列实现了动销同比双位数以上的增长,战略地位提升。

招商证券指出,茅台各渠道库存降至近年来低位,批价管理能力凸显,印证其“价格管控-供需平衡”的绝对掌控力。

五粮液推动内部营销体系改革——撤并五品部,成立酒类销售及专营公司,试点终端直配模式,同时强化消费者培育与假货打击。

渠道方面反馈,春节停货后,普五终端库存比例减少到全年3-4%,部分经销商库存低于3%后可以重启打款流程;1618及低度系列通过宴席场景补位增量。

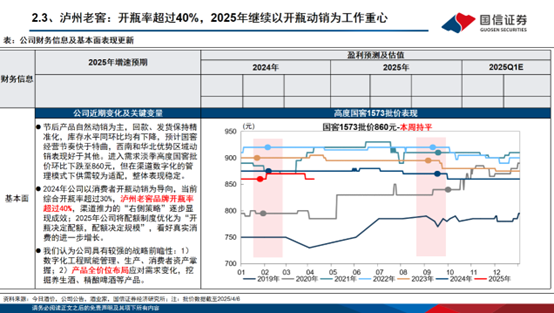

同期,泸州老窖数智化转型取得实质性进展,通过数字化营销系统实现终端动销数据实时追踪,为价格体系稳定提供技术支撑。重点产品方面,高度国窖价格稳定维持在860元左右,低度产品的表现则优于高度产品,特曲60保持良好增势。

次高端品牌因品牌基础和成长模式差异,分化态势持续。

汾酒省外扩张势能延续,核心产品青花持续健康增长的同时,老白汾加快了铺货进度,而玻汾则严格控量,费投力度有所加大,集中资源争夺100-300元大众市场。

今年一季度,水井坊臻酿八号得益于宴席政策,在宴席市场表现尤为抢眼,井台则通过新品序列化裂变积极拓展商务宴请市场,同时高端品牌第一坊也在加力培育。

基于水井坊的市场表现,华创、招商、华泰等券商都对水井坊2025Q1给出了营收、净利润小个位数增长的乐观预测。

区域龙头品牌在今年一季度中凸显出极强的发展韧性,攻守兼备。

如古井贡酒通过终端联盟店模式继续巩固优势,部分城市如合肥、淮南等地表现抢眼;省外市场经过江苏和上海的调整后亦呈现良好表现,河南库存率改善明显。产品方面,古16承接消费升级,古8渗透县乡宴席,省外回流管控显效。

今世缘通过国缘V3抢位500元价格带,四开稳价去库存,省内份额持续扩张;迎驾贡酒洞藏系列高增,洞6、洞9双位数增长,皖南市场成新增长极。

华泰证券对这三家酒企Q1的营收都给出了大个位数的增长预期。

03

趋势前瞻:

发力大众亲民价位

破解经销商盈利困境

诚如中国酒业协会理事长宋书玉所言,企业要从过去的供给驱动的数量粗放速度式增长转向需求驱动的质量精细结构化增长。

回顾今年Q1,各大酒企在“价在量先”原则指导下,探索营销精细化升级,重点破解经销商盈利困境,目标直指渠道利益再平衡,推动渠道从粗放向精准转型。

如五粮液在一季度深度改革销售架构,将五品部并入销售体系、设立三大战区、推动经销商联合专营公司组建;

汾酒通过“汾享礼遇”模式动态调控配额,数字化上传终端数据,针对性优化铺货策略,为汾酒经销商带来了发展机遇和竞争优势;

古井贡酒主动梳理渠道利润分配,以终端联盟模式挖掘增长潜力,强化管控,让利终端以稳定价盘。

另一方面,今年春糖期间,名酒企业和中小企业都将重心都锚定在大众价位亲民产品。

渠道反馈同样如此,安阳市糖酒商会副会长李文龙介绍,安阳作为区域消费枢纽,价格带持续下沉,百元价格带成为动销主力。

这种趋势无疑是酒业在深度调整周期内自发开启价格带重构的直观体现。

华泰证券研报显示,大众价位产品展现出较强的市场韧性。今年一季度,老白汾、玻汾、古5等大众产品持续产品放量;而从春糖推出的新品来看,100-300元大众市场竞争仍在加剧。同时,500元以上次高端仍需等待商务需求回暖。

国盛证券最新研报认为,白酒行业需求筑底特征逐步凸显,随着2025年下半年内需复苏以及基数的降低,环比改善趋势已较为明显。

中信证券也表示,当前白酒终端已经处于库存低位,需求修复将能快速传导至酒企。

2025年Q1的白酒行业,既是调整深水期的延续,亦是结构性机会的起点。短期看,行业仍面临商务需求恢复不及预期、区域竞争加剧等挑战;中长期而言,具备强品牌力、高效渠道管控、精准市场卡位的企业,将有望在复苏与分化中持续领跑。

注:本文涉及的11家券商Q1预测研报,主要指招商证券、华创证券、国信证券、中信证券、国金证券、国盛证券、华泰证券、长江证券、中邮证券、财通证券、海通国际证券于2025年3-4月期间发布的券商报告。

- END -