光瓶酒市场在消费升级与行业变革的浪潮中,正经历着复杂而深刻的价格逻辑重构。大众消费的“阶梯式升级”规律与光瓶酒的“量价平衡”特性,成为破解市场迷局的关键密码。

以九大价格谜题切入,抽丝剥茧解析光瓶酒市场的底层逻辑,既为行业破解 “百元升级受阻”“品系结构失衡” 等现实困惑提供方法论,也为厂商把握价格带趋势、制定产品战略勾勒出清晰路径。

文|王伟设

云酒·中国酒业品牌研究院高级研究员

设问酒道工作室创始人

随着市场扩容和竞争加剧,光瓶酒价格表现出现了很多看似不合常理或规律的问题,对于光瓶酒厂商造成了很多认知误导和行动迷茫。

笔者根据深入调研,对九个与价格有关的问题做出解密,并分享给大家。

为何60-80元产品逆势增长?

问题背景

2022年起,酒业出现了大众光瓶酒50向百元加速升级趋势,但是三年多来,玻汾献礼版等一批率先升级百元的光瓶酒销量微乎其微,甚至有的价格大幅下滑,如98元的老窖黑盖迅速下滑到50-60元。

与此同时,60-80元光瓶却快速发展起来,市场亮点不断出现,如,80元的蓝顺品郎和68元的沱牌特级T68畅销全国,75元的光良59畅销南方,80元的高沟白标畅销江淮等等。

百元升级受阻背景下60-80元产品却逆势增长?其背后的逻辑是什么?未来发展趋势如何?只有弄清这些问题,厂商才能避免错误判断发展趋势,做出“50元向百元进军”的正确决策。

价格逻辑

60-80元的产品增长,表面看是与百元形成的价格竞争优势导致,背后却是大众价格带升级规律决定的,既大众消费上台阶要步步高,不可逾越。因为这不是商务消费可以跨越层级,如300元可以直接升级到600的次高端。

而大众消费的价格需求弹性很小,其产品价格定位很窄而且精准。这个特性已经在80元以下各档光瓶酒的升级中得到了佐证。如30元以下升级幅度5元,30-60元升级幅度为10-15元,50-100元升级幅度为20-30元。

因此,50向100元的升级必须要有60-80元的价格过度,这就是60-80元产品增长的逻辑。

同时,80与100元虽然有价格差,但品牌都是全国或区域名酒,质量都是优级酒水,产品都很有特色,如顺品郎是浓酱兼香,光良59是浓郁川香,高沟白标样是绵柔浓香等等,可见其综合性价比不次于百元。这就是60-80元先于百元崛起的重要原因。

趋势解析

未来3年,中产聚饮和大众消费的扩容将会推动这个价格带的产品增长。60-80元细分价格带还处于蓝海阶段,市场容量相对较大,加入的产品将会增多。

但市场发展也会出现波动,影响波动的因素有两个。

一是消费升级速度,目前50元消费群体都有升级的需求,但是经济收入又限制了升级速度。因此,60元将成为50元消费者的升级首选,80元成为60元消费者是升级首选。

二是市场竞争程度,目前此价格带竞争尚处于良性阶段,这一点从价格稳定性得到了印证,但随着加入的产品增多竞争必然加剧,先入局的郎酒、沱牌、光良、高沟等将发力竞争保持领先地位,跟进的品牌也会凭借品质和特色两大利器切分蛋糕,有竞争力的主流产品数量将增加到10个左右,竞争激烈程度不亚于50元价格带。

因此,厂商要加速占位和市场推进,才能切割较大市场份额。

为何35-55元价格带盛产大单品?

问题背景

所谓光瓶酒大单品是指年销售突破10亿,并且价格稳定持续发展的产品。以老村长为标志,2002年光瓶酒从最低端起步进军全国市场,曾经创造过50亿的辉煌业绩,其15元的香满堂也是主力大单品。

但是经过这20年的价格升级和市场扩容,在30元以下没有出现超过香满堂的大单品,陆续成长起来的大单品价格都是35-55元,如玻汾、绿细西凤、红顺品郎、乳玻古井贡、尖庄高光、红星蓝瓶等等,而且60-70元价位除了沱牌特级T68也没有出现第二个10亿级以上的大单品。

为什么光瓶酒35-55元这个价格带盛产大单品?其成功的逻辑和密码是什么?弄清这个问题的逻辑和发展趋势,对于企业找准产品定位和制定但单品业绩增长目标具有重大意义。

逻辑解析

大单品的形成根据不同价格带有不同的逻辑。在低端一般是汇量逻辑,就是销量大的产品容易成为大单品,在中端是量价平衡逻辑,既有利又有量的容易成为大单品;在高端是价格标杆逻辑,具有品牌高度和价格标杆作用的产品容易成为大单品,如茅台飞天、五粮液普五、国窖1573等。

对于光瓶酒,因为大众消费价格弹性小和低端起步的成长背景,其形成逻辑分析只能在百元价格带内展开。于是,我们发现30元以下销量最大但销售额偏低,100元可做价格标杆但销量很小,只有35-55元产品不仅价格较高而且销量也大,量价相乘销售额突破10亿规模就比较容易了。

此处需要补充解释的是15元的白牛二,虽然创造了80亿业绩,但因其属于配制酒品类,故不在本课题研究之列。解析光瓶酒价格带及其销量成因可见,低端量大价低,高端价高量小,都难以创造大单品业绩,只有中端量价兼具,这就是为什么在35-55元的腰部价格带容易创造大单品的密码。

产品定位于量价乘积的最大值交点,就是大单品成功的逻辑。

发展趋势

未来几年大单品总体发展趋势有三个基本特征。

一是增长停滞扩容较难,主要是指35-55元市场进入存量竞争时代,下端升级与向上升级的消费者基本对冲,蛋糕定型但分蛋糕的在增加,导致投入产出效率降低,业绩目标难以增长。

二是品类代表集群形成,主要是主流香型光瓶酒代表组成大单品阵营,如:清香玻汾之后将出现汾杏等新的大单品;凤香绿西风将一枝独秀;酱香虚位以待,有希望的是目前已创造5亿规模的北大仓部优;浓香细分品类最多机会较大,将诞生3-5个细分品类大单品,兼香红顺品郎已破10亿,如加大战略投入可成为20亿大单品。

三是名酒机会大于非名酒,主要是35-55元光瓶酒市场进入存量竞争时代,竞争形势与10年前大不相同,未来没有名酒背书的光瓶酒很难走向全国做大规模,品牌已经成为大单品标配。

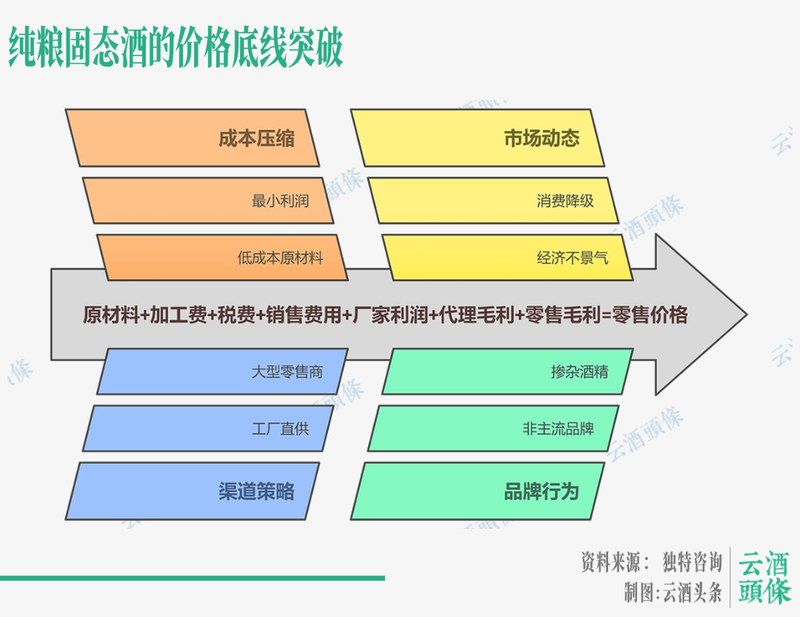

为何固态酒能突破15元价格底线?

问题背景

所谓价格底线就是由纯粮固态酒酿造刚性成本推导的最低售价。除了酱香酒以外根据香型成本的差异综合测算,这个底线是15-18元。

但是2024起光瓶酒市场出现了大量售价9.9元的纯粮固态酒,主要渠道为大型超市和部分自采终端。这个价格虽然非企业自愿降低而是大众消费降级倒逼,却突破了纯粮固态酒的成本红线,威胁到所有纯粮固态低端光瓶酒的生存。

面对这个挑战,有企业在突破低线的同时既满足了成本约束,又保证了厂家和商家的基本利润。

因此,必须解析其成本和渠道结构形成逻辑,重构纯粮固态光瓶酒的价格参照系,促进公平的价格竞争。否则将打乱价格体系,引发市场混乱和价格底线危机。

逻辑解析

白酒价格构成的基本公式:原材料+加工费+税费+销售费用+厂家利润+代理毛利+零售毛利=零售价格。

按照该公式推导发现,零售9.9元的价格很难保障各环节费用投入,只有打破这个公式压缩各环节的费用和毛利才有可能成立。

研究其成本价格构成发现,原材料用最便宜的玉米成本控制在3.3元/瓶,酒瓶+箱子+运费+加工费+税费+工厂利润=5.2元/瓶,市场到岸价达8.5元/瓶,零售留出1.4元/瓶的最低毛利,如此可保证9.9元的零售价。

显然,极致压缩成本费用和工厂直供终端就是这个价格成立的逻辑。并且直供必须以最小批量规模满足运费预算约束。这种情况下,只有大型零售商可满足最小批量要求,工厂直供KA商超和批采的市场连锁终端,才能突破纯粮固态酒15元的价格底线。

发展趋势

纯粮固态酒的价格底线虽然被突破,但这不是常态化趋势,未来发展趋势将呈现三种现象。

一是突破价格底线的现象不会蔓延,因为商超不是主渠道,厂家不会大力开发和推广这种基本无利可图的产品,而线上销售运费太高,没有平台的送券补贴消费者不会下单的。

二是随着市场回暖价格底线会逐步回升,这次突破底线的背景是经济不景气导致消费降级,底层消费的最低价格原来是15元/瓶,待经济收入稳定增长时会重回这个价位的。

三是突破底线的首先是本地酒企,因其具有直销和运费优势;一些外来杂牌酒,也可能选择掺杂液态酒精等方式降低成本。

综上,对于突破底线的现象不必过度担忧,但是必须抵制,要坚决维护纯粮固态酒的价格秩序。

为何系列产品中价低者卖得好?

问题背景

大众光瓶酒历经20多年的发展已从单品营销进入单品+品系组合营销时代,同时也出现了品系产品总是价格最低的销量最大的现象,这与盒装酒中档销量大于低档销量的现象形成明显反差。

类似的现象很多光瓶酒都出现过。这种品系产品低端销量占比太高的现象,严重影响着光瓶酒产品结构升级。

因此,研究其起形成逻辑及其发展趋势,对于企业解决产品结构失衡难题,均衡提升大众光瓶酒品系产品的投入产出目标具有重要意义。

逻辑解析

品系产品下端销量大于上端的现象,表面看是上下端产品价格差造成的,深入分析发现是消费判断逻辑造成并非是价格原因。这个判断逻辑就是下端产品的性价比高于上端。

从消费者角度分析,大众光瓶酒都是纯粮酒品质,品系产品的酒瓶成本基本一样,因此认为上下相邻档次的光瓶酒性价比差不多,只要不是宴请或重要聚会,选择品系中下端产品的性价比可以满足消费需求。

从客观上分析,下端产品品质是一定低于上端的,但由于15-25-35或30-40-50元光瓶酒的品质差距不大,而消费者的品鉴水平又很低,导致形成上下端产品品质相差不多的判断。

由此可见,品系产品下端销量大于上端的逻辑,就是消费认知判定下端性价比优于上端形成的。

发展趋势

由逻辑分析可见,消费者的50元以下大众光瓶酒性价比判断实际上是错误的。但是要改变消费认知难度极大,因此5-10年内品系产品下端销量高于上端的趋势不会改变,而且这个趋势将长期制约企业经济效益的提升,尤其在红海竞争时代25元以下产品可能还要在盈亏平衡线上挣扎。

面对这个趋势,厂商必须深入研究找到破解的对策。这里提出两大策略供厂商参考。

一是缩小品系产品的价格差,建议品系产品价差最优组合为5-10元,如光良数字系列的价格为25-35-45。

二是品系产品组合促销,促进产品销售均衡增长,提升品系的综合效益。因为这种组合促销具有品系定位代替单品定位和加大促销力度的功能,所以可满足不同场景的需求和扩大市场占有率。如顺品郎酒的组合销售法:红顺品郎+蓝顺品郎=3+3或2+4=1箱。

为何很多产品上下夹击50元定位?

问题背景

随着波分50元大单品战略的巨大成功,带动了大众光瓶酒的市场扩容和产品升级。引发了除茅台之外全体进军大众光瓶酒的市场热潮。

但是在产品定位上却出现了很多不直接占位50元,而是用上下夹击策略进行定位的现象,比如西风的大单品绿西风,55度55元,45度45元,古井贡怀旧版58元,古井纯粮38元,尖庄荣光59元,尖庄高光36元。

类似避开50元而在其上下布局和定位的光瓶酒产品比比皆是。这种做法其背后的逻辑是什么?未来50元定位竞争趋势如何发展?

弄清楚这个问题,对于挖掘光瓶酒50元市场潜力,制定高能产品定位策略及合理的价格体系具有重要意义。

逻辑解析

50元是大众光瓶酒主流价格,也是量价齐增贡献最大的产品。但是这几年很多品牌却选择了避开50元定位上下夹击的进攻策略。

深入分析发现,企业这样做背后隐含了很多考量。

一是不想与发展迅速风靡全国的50元波汾正面对位竞争。二是上下夹击的策略可以扩大定位宽度增加销量。三是上端产品可以随时抓住机会降价参与50元的竞争。

可见,上下夹击50元的价格定位策略有很多好处,从实用角度分析这种策略形成的逻辑就是进退自如、左右逢源。

在这种逻辑下,企业可根据市场竞争状况及主流消费价格带的高低差异调整发力重心,灵活制定促销策略,上下夹击50元标杆产品对冲其影响力,从而达到蚕食其市场的目的。

发展趋势

从消费升级趋势看,50元市场依然处于扩容期;从价格合理性看,3-5年内50元依然占据大众主流价格带的中心;从竞争态势看,围绕50元的竞争将继续展开。

因此,50元依然是大众光瓶酒竞争的主战场,但与此同时也会出现一些竞争态势及格局的变化,具体包括三点。

一是市场将诞生一批35-45元的主流香型强势光瓶酒,这是50元之下的市场容量决定的;二是上下夹击竞争策略的重心向上位移,从35-55元,升级到45-65元,这是消费逐步升级的趋势决定的。

三是60-70元盒酒裸奔将加入与50元光瓶酒的竞争,因为这个价格的盒酒正遭遇光瓶酒的迭代,与其被迭代不如主动出击利用裸奔降价优势展开竞争。

综上,50元价格定位是光瓶酒市场C位,当无法撼动或替代时,最好的办法就是伴其左右并随其成长。

为何品类标杆一般价格都在50-100元 ?

问题背景

盒酒已经形成了各香型品类的标杆,大众光瓶酒作为特殊产品形态客观上也需要品类标杆,只不过价格定位不同。

历经十几年发展,市场已基本形成主流香型品类的光瓶酒标杆及价格,如清香玻汾50元、凤香绿西风55元、单粱浓香老窖黑盖55元(降价占位)、五粮浓香尖庄59元、江淮浓香乳玻古井贡58元、兼香顺品郎80元,酱香虽还没出现标杆,但成本测算最低在100元左右,光瓶酒市场发展印证了50-100元的大众品类标杆价格是合理的。

那么必须思考和研究其成为标杆的逻辑是什么?50-100元市场隐藏着什么资源可以让标杆立足?未来光瓶酒品类之间如何竞争?搞清这些问题,对于开展品类竞争和奠定品类价格标杆地位具有重要指导意义。

逻辑解析

价格是品类价值的最现实表达,它与品类的工艺技术含金量和产品的需求价格紧密相关。

理论研究发现,品类价值奠定品牌高度,如酱香品类价值是茅台成为顶级品牌的基础;标杆价格高度成就品类价值,如国窖1573的千元价格代表了单粮浓香的价值。这种关联逻辑适合解析任何品类标杆的成功原因,当然也适用于光瓶酒。

但是其逻辑形成因素发生演变,品类标杆定位不是价格越高越好,而是符合性价比价值含金量的价格才是最佳,这就是光瓶酒品类标杆的价格逻辑,它是由光瓶酒发展阶段和消费水平及品类价值综合因素决定的。

因为超过百元价格竞争力降低,低于50元产品的品质难以服众,而50-100元价格最具性价比竞争力,因此就成为了大众光瓶酒标杆的黄金价格带。

发展趋势

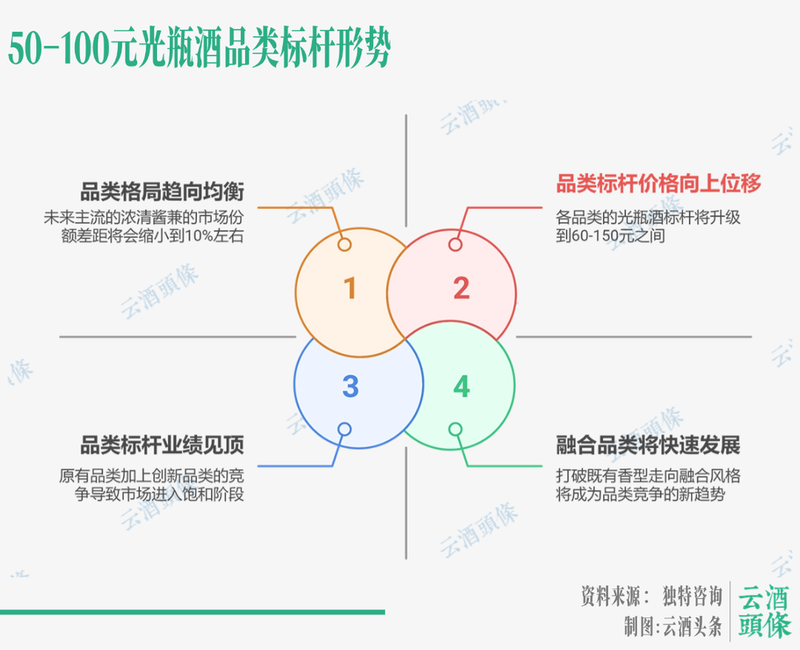

目前50-100元的品类标杆形势将随着需求变化和市场竞争发生变化,具体表现为四个方面。

一是品类格局趋向均衡。目前是清香一支独大,酱香最弱,未来主流的浓清酱兼的市场份额差距将会缩小到10%左右。

二是品类标杆价格向上位移。随着消费水平的升级和头部品牌的引领,各品类的光瓶酒标杆将升级到60-150元之间。

三是品类标杆业绩见顶。不会再出现像玻汾那样的百亿级标杆,因为光瓶酒市场规模达到2000亿后增速将下降,原有品类加上创新品类的竞争,导致市场进入饱和阶段。

四是融合品类将快速发展。目前的光瓶酒品类格局主要是现有香型,但是随着消费场景及口感风格多元化的需求增长,打破既有香型走向融合风格将成为品类竞争的新趋势。

综上,50-100元的光瓶酒品类标杆格局将发生变化,对于有品牌+技术+创新意识的酒企将带来新标杆竞争的重要机会。

为何百元价格带出现停滞?

问题背景

2022以来陆续出现了一批百元光瓶酒,仅2022年就上市了98元老窖黑盖,119元波分献礼版、109元江小白金盖、116元魁五首立地魁116元、99元叙府酒经典白盖等一批百元产品。

但是,放眼市场无论是国家名牌还是地方名酒,在百元光瓶酒市场看不到一个亮点。再看2024年度总结及2025规划目标,几乎所有进军光瓶酒的企业对于百元光瓶酒要么一笔带过要么忽略不提。曾经大家都看好的百元光瓶酒如今成了被遗忘的角落。

这种现象值得深思和研究,因其直接反映着酒企对百元光瓶酒的信心,也制约着光瓶酒价格天花板的突破。解析百元光瓶酒发展停滞的逻辑,找到原因,研究发展趋势,方可为百元光瓶酒的发展疏通升级道路。

逻辑解析

研究发现,百元光瓶酒的停滞并非是产品生命周期的原因,所有的百元光瓶酒产品上市才三年,根本没有到市场衰退期,停滞只是特殊因素导致,即外部环境影响了光瓶酒50元向百元价格带的升级。

如:大众收入增长停滞,百元升级需求的价格滞留在50-60元;个体商户经营困难,导致百元消费升级需求弹性处于百元价格带的下限70-80元;中产阶层经济预期不好,非重要聚会和招待不消费,而一旦消费价格则越过百元选择150-200元的盒酒。

可见停滞的根源是消费动力不足,制约了百元光瓶酒的市场发展,导致一大批百元光瓶酒没有销售业绩。因此,动力不足就是百元光瓶酒发展停滞的逻辑。待动力恢复才能进入正常发展轨道。

发展趋势

目前的百元光瓶酒发展停滞不是退潮,而是等待机遇,只要消费动力复苏百元光瓶酒市场会自己启动,预计2026-2027将会升温,之后进入加速发展阶段。

形成这个趋势的因素有三个。一是一批百元光瓶酒先锋还在坚挺,虽然没啥销量但是价格已占位,消费者基本认同价格只待有钱即可消费。

二是品牌影响力在扩大,已经上市的百元光瓶酒多数都是一二线品牌,其产品会得到品牌的不断赋能,一旦市场复苏品牌力将助推其快速实现销售。

三是盒酒裸奔刺激百元光瓶酒的快速发展,因为120-200元的盒酒也面临生存的压力,只有裸奔占位100-150元光瓶酒价格带,才能显示其性价比竞争优势。

面对这些变化趋势,厂商要坚定信心未雨绸缪,通过线上传播造势、“100元+50元”光瓶酒促销组合、开发大企业内招用光瓶酒等策略,为百元市场复苏做好准备。

为何100-300元光瓶礼盒比同档盒酒受欢迎?

问题背景

这两年无论是一二三线品牌只要有50元以上光瓶酒的基本都推出了两瓶装礼盒产品,因此市场出现很多100-300元的礼盒光瓶酒,而且非常畅销,甚至超过了同档次的盒装酒。

如:京东商城畅销的1*2瓶的礼盒有:121元的沱牌T68,124元的红星大曲酿,149元的蓝顺品郎、156元的光良59,其单瓶价格都在60-80元,销量超越相同价位段同档品牌的盒酒,特别是蓝顺品郎和沱牌T68销量都突破了30万件,令很多同价位的名牌盒酒汗颜。

同时,光瓶酒礼盒在线下开始展露头角,如:199元的玻汾献礼版光瓶酒礼盒畅销太原及周边的婚宴和礼品市场,299元的古贝春白版礼盒畅销济南及鲁西北地区,礼盒光瓶酒正在逐步成为大众礼品酒的首选。

这种现象引起我们对礼盒光瓶酒竞争力的思考。搞清其背后的逻辑及原因,对充分利用光瓶酒礼盒展开竞争具有重要的现实意义。

逻辑解析

解析礼盒光瓶酒为何比同档次盒酒受欢迎的逻辑,首先要了前者的起源。

光瓶酒从5元起步如今发展到了百元档次,但消费者内心隐隐约约总有点自卑或低人一等的感觉,总想在重要的消费时候给自己长长脸,厂家因此给光瓶酒穿了个高档马甲,于是礼盒就诞生了。

其次,要看懂光瓶酒礼盒的功能,就是既满足面子又满足里子。因为光瓶+礼盒后价格略微升高了1-5元/瓶,但依然低于盒酒每瓶5-10元的包装成本,如尖庄荣光52度1*2礼盒120元,单瓶价格60元,而1*6整箱光瓶价格338元,单瓶价格56.33元,礼盒比光瓶酒每瓶只贵了3.66元,但却满足了送礼的面子需求。如果选择同档次盒酒至少每瓶要多付10-15元的包装溢价,因此消费者自然会选择光瓶酒礼盒。

综上分析,光瓶礼盒比同档盒酒受欢迎的逻辑就是综合性价比高于同档盒酒,其原因就是既有面子又有里子,而且价格还不贵。

发展趋势

礼盒光瓶酒因其性价比高于同档次盒酒将会长期存在,并且呈现持续迭代盒酒的发展趋势,但会出现三个特征。

一是大众光瓶酒礼盒档次会逐步升级,当突破300元后会减速或停滞,因为继续向上进入了中档礼品和商务招待价格带,此时光瓶酒的场景需求满足度会降低。

二是纪念版礼盒光瓶酒将会越来越多,并且价格可破千元,但只有高端名酒才能做到,如国宝李渡的1308礼盒。其它具有历史文化的品牌光瓶酒可以占据300-500元的价格带。

三是企业定制的光瓶酒伴手礼盒会越来越多,因为既有性价比,还有企业品牌及文化元素,可以满足企业内外社交的各种场景需求。

总之,酒企要纠正盒酒面子大于礼盒光瓶酒的错误认知,根据不同阶段不同需求灵活推出礼盒光瓶酒。

为何200-300元价格成光瓶酒入商抓手?

问题背景

近两年来,虽然百元光瓶酒升级受阻,但是商务消费的降级却给了200-300元光瓶酒发展的机会。因此出现了很多这个价位的光瓶酒。如228元的双沟金奖64度收藏版,220元的高沟标样金标,199元的蜀传国浆品鉴,436元1*2瓶的李渡高粱献礼畅饮版等等。

这些产品销售情况都好于预期,比同档次的盒酒销售还好。因此这个机遇刺激了某些头部名牌盒酒,显露出跃跃欲试进入200-300元价格带的企图。

那么200-300元光瓶酒为什么可以承接商务消费降级?盒酒为何也要裸奔加入200-300元光瓶酒的竞争?未来发展趋势是什么?搞清这些问题的成因及逻辑,对于酒企参与200-300元光瓶酒商务赛道竞争具有重要导航意义。

逻辑解析

光瓶酒从大众走向200-300元的低端商务消费市场,表面看是商务消费降级给了光瓶酒发展机遇,但实际上是光瓶酒迭代盒酒的大趋势决定的,而推动这个大趋势的则是光瓶酒的性价比竞争力。

这个现象形成的逻辑是:迭代趋势+性价比=接盘商务降级。

其中的变量很多,如迭代盒酒趋势与大众光瓶酒按台阶由低到高不同,可以跨越百元进入200-300元价格带;性价比是动态概念,随着定位升高价格不再是唯一决定因素,品牌、文化、场景、口感风格都成为决定因素之一;接盘商务降级是切割部分市场份额,并非用光瓶酒通吃低端商务蛋糕;占位200-300元市场不是从别人锅里抢饭,而是另起炉灶自己做饭。

因此,这个逻辑及因素变化表明,接盘商务消费降级进军200-300元价格带是光瓶酒进入商务市场的最佳机遇。

发展趋势

未来几年200-300元的光瓶酒将乘消费降级之际快速崛起,并成为低端商务消费市场有利的竞争者,这是蓝海市场和高性价比两大优势决定的,其发展趋势将呈现三个特征。

首先是名酒引领市场扩容,因为需要用品牌价值提升光瓶酒性价比,用品牌形象为光瓶酒增加光环,消除消费虚荣心造成的发展障碍。

其次是产品差异化竞争,如双沟的金奖64度收藏、高沟的浓香黑标样、蜀传的国浆品鉴等等,特色化是非头部名酒最有利的竞争武器。

最后是竞争对标盒酒,因为消费降级是从盒酒而来,消费者既想要少花钱,又想要盒酒的品质,所以光瓶酒的价格必须低于同档盒酒20%左右,而品质则不能低于同档次盒酒。

这些趋势特征表明,光瓶酒从200-300元进入商务市场,将开辟中档市场竞争的新赛道。

- END -

来源于公众号-云酒头条,本文略有删改。