白酒行业正处于“上下半场”转换的关键阶段,面临着“禁酒令”限制、消费疲软、库存高企、价格倒挂以及消费群体迭代等多重挑战。

从市场格局来看,2000元以上的超高端白酒年销量4.3万吨,市场规模约3000亿元,但随着价格回落,这一细分市场或将收缩;1000元以上的高端白酒年销量6万吨,市场规模约1000亿元;而500-1000元的次高端白酒市场规模500亿元,年销量8万吨。

当前高端酒市场呈现出市场规模大、销售压力最大、降幅大、变化显著的特点,但恰恰在宏观经济调整与行业转型的背景下,这一细分领域反而蕴藏着巨大的发展机遇。

01

三大维度解析

高端酒市场调整动因

在2016—2023年的白酒上升周期中,可以总结为茅台引领下的新一轮高端酒繁荣,占据8000亿元白酒市场份额中的1000亿元规模。但随着产业调整的到来,高端白酒下滑调整的巨变难以阻挡,其原因大致可以从宏观、中观、微观三个维度分析。

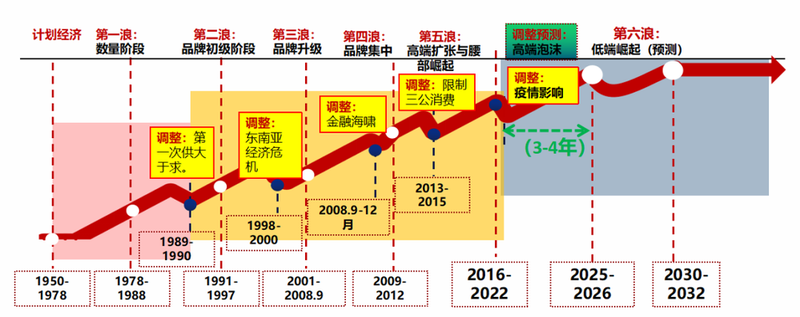

从宏观层面上看,白酒处在“三期叠加”的变局之下。在康波周期、朱格拉周期和基欣周期规律的综合作用与叠加下,现阶段全球经济正处于第五轮康波周期的衰退期和萧条期之间,白酒进入资本退潮、去泡沫化阶段,供需矛盾形成库存高企。

产业空前繁荣后,必然深度回调。1978年改革开放时的GDP为0.37万亿元,当时白酒规模为11亿元;2023年GDP125万亿,白酒规模5650亿元。45年发展历程下,全国GDP增长了337倍,同时白酒市场规模也扩容了513倍。但市场经济发展规律决定,产业不可能无限繁荣下去,当下这一轮调整意味着高速发展时代结束,进入低速、缓增的时代。

消费分化,财富“二八定律”凸显。过去白酒产业的繁荣,主要来自五大消费:

经济增长带来的消费;

资产泡沫带来的消费;

货币超发带来的消费;

财富向少数人集中带来的消费;

资本市场炒作带来的消费。

但目前消费呈现出两极分化严重趋势,财富的“二八定律”更凸显。

新一轮“禁酒令”发布。“禁酒令”短期内会对高端酒市场情绪带来一定影响,但长期实质冲击走向边际递减。

再从中观层面上看,茅台库存增大,价格持续变化。1995—2005年,茅台酒销售总量大约2.5万吨,2005年茅台酒零售价350元,当年销售约4700吨;2005—2014年,茅台酒大约销售了6.9万吨,2014年茅台酒价格接近900元;2014—2014年,茅台酒总共卖了大约35万吨,2024年茅台酒销售4.6万吨酒,零售价约2200元。

白酒产业进入高端去泡沫阶段。2016—2022年,高端酒市场基于房地产、金融、基建等产业的强关联性而繁荣。但近年来也因为房地产收缩,高端酒出现社会库存积压、产品价格不盈利的境地,到了刺破泡沫的阶段。

传统渠道模式内卷,酒商卖酒不挣钱。酒企流通性标品长期处于不赚钱、亏钱的境地,传统渠道利益结构发生变化,维持现金流成为主要任务,意味着过去向渠道压货的方式行不通。

再从微观层面上看,酒企业绩难以达标,面临业绩承压。目前,除飞天茅台、玻汾、劲酒外,几乎所有白酒流通产品出现价格倒挂、库存高企的情况,酒企面临销售业绩任务的压力。

02

巨变下的高端酒机遇

白酒产业的繁荣与消退都呈现出螺旋式上升或下降的方式,面对当前的深度调整,酒商、酒企都在风险中寻找市场最大机会,共同重塑渠道合作盈利的方式,特别是对高端酒而言,依然存在着巨变下的机遇。

财富在不同产业与人群中分配,抓住核心消费群体。当前经济与产业正在重构,从过去以房地产、基建为主向“高精尖”为代表的高新科技产业转型。而在这个过程中,孕育了酒业最大机会,即“财富在不同产业与人群中分配”。换言之,高端酒就是要抓住新一类的财富核心群体。

主力高端品牌巨变,二线高端市场机会。以茅台为代表的超高端白酒呈现出市场销售规模收缩,为高端产品扩容、破局打开了新的空间,留下了市场抢夺的阵地,特别是对二线名酒高端品牌而言是一次抢占的机会。

市场向传统渠道回归,迎来渠道重新分配机遇。目前,线上白酒销售渠道规模占比10%,已经进入成熟阶段,达到一定高峰,而传统渠道也将从8000亿元收缩到6000亿元。这就意味着未来白酒将回归传统渠道,对高端酒而言是一次渠道重新分配的机遇。

新型厂商合作关系重塑,创新合作模式探索中。过去10年,名酒主导“酒企时代”形成厂强商弱的关系格局。现在经济格局、产业调整对传统厂商合作模式提出变化诉求。在这变革之下,谋求合理利益联盟下的厂商关系,会是高端酒运作要探索厂商合作、大商合作、商商合作的创新模式方向。

03

高端酒企破局之道

在风险大于机遇的当前,并不意味着高端酒不能做,关键是如何做。在我看来,应对高端酒巨变需要通过新模式对接未来市场变化新的机会,从而达到转型的目的,主要有三大应对方法。

寻找渠道整合的力量。目前的渠道已经呈现出专业化、集中化的形态,在卖场、超市、烟酒店被急剧压缩,线上销售达到顶峰的时刻,未来2~4年渠道将向专业酒商回归。

在这一变革之下,高端酒酒企要整合有能力、有实力的经销商,谋求合理利益联盟,厂商协作之下成立销售公司、创新探索新零售模式、整合渠道资源,实现真正让经销商挣钱。

重新定位消费者。每一轮产业调整的背后都是消费迭代的内因。如今,白酒消费面临60后、70后逐步退出舞台核心,80后、90后成为核心消费的迭代转换期。因此,酒企要针对80后、90后,塑造高端品牌,重构产业价值链,实现对新兴人群的占领。

强化跨界融合。将文化、旅游、商业、餐饮、收藏、医疗、金融、艺术等跟酒相关的产业融合起来,实现高端酒的跨界整合。

白酒行业这场深度调整,既是对过往粗放增长的修正,更是迈向高质量发展的必经之路。当泡沫褪去,真正具备品牌价值、渠道掌控力和用户运营能力的企业将脱颖而出。

历史告诉我们,每一次行业巨变都会重塑市场格局,这一次也不例外。对酒企而言,与其被动等待周期回暖,不如主动拥抱变革——重构产品价值、创新渠道模式、深耕用户运营。

那些能够将短期阵痛转化为长期竞争力的企业,必将在新周期中赢得更大发展空间。高端酒市场的下半场,注定属于敢于打破常规、勇于自我革明的先行者。此刻的调整不是终点,而是一个更健康、更可持续的新起点。

- END -