这一轮深度调整期上半段的2024年过去了,过去的一年里,去库存、价格倒挂、高端酒缩量、消费偏弱......诸多市场承压表现为销售转化率的下降,酒厂控货稳价、酒商不盈利甚至亏损都成为普遍现象。

2025年这样的情况还会持续吗?我的答案是一定的,而且深度调整的力度还会持续。

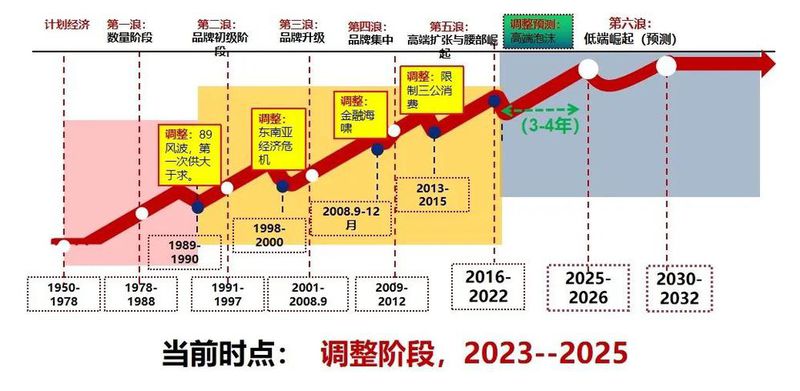

我曾两次准确预测行业调整的拐点:一次是在2011年10月预测2012年的拐点;另一次是在2020年预测2022年的行业拐点,2023年到2024年是去库存的周期,2025年到2026年是“底部”的初期。

当然,在宏观经济与白酒产业巨变的背景下,白酒依然是能长期做下去的事业,但更应该关注市场未来的变化与增长,低端崛起带来的亲民时代将是下一次产业浪潮。

01

白酒亲民时代到来

在探讨亲民时代之前需要弄清楚一个趋势铺垫,就是低端崛起。在往期推文《铁犁盘酒丨低端崛起,C+是未来市场最大的增长点》中,对低端崛起的前因后果有所阐述,在经济周期的作用下,白酒行业将在2023年-2030年进入以“低端崛起”为特征的第六次浪潮。

低端崛起的趋势直接影响白酒亲民时代的到来,也能从中窥见白酒亲民的原因。

首先,从宏观层面来看,经济发展处于转型期、阵痛期。

中国经济历经40多年的快速发展经济增长至了333倍,白酒增长了550倍。在如此巨大增长变化后,宏观经济面临转型、发展速度出现回落的变化,从过去的高速、快速发展变化到中低速发展。

很显然,在市场经济规律作用下,过去销售规模快速增长、消费价值快速升级的状况需要调整。

同时,消费者的消费观念发生变化。从过去少数人喝了多数人的酒、多数人没有喝酒,发展到现在多数人也能喝酒。

特别是80后、90后,这一代人经历了时代的繁荣,但目前又处在经济发展的阵痛期,在“喝好酒”的时代消费更趋于理性。消费者更加理性与消费者价格承受能力更加匹配,反映在白酒上就是亲民。

其次,从中观层面来看,白酒产业发展到了一个调整的周期。

在产业高速发展的上半场,中国以建筑、房地产、重化工业、金融、能源等产业为核心,为了争取项目、连接客户、寻求合作的商务消费,以及由此产生的礼品消费组成的3个市场,主导了白酒的中高端消费,集中体现为价格的快速上涨,形成超高端、高端、次高端的繁荣。

国内白酒消费结构更趋于“倒金字塔”型,高峰时期,1000元以上的高端酒销售额达到4000多亿元,占了55%;300-1000元次高端销售额有1500亿元,占了20%;100-300元中端酒销售额达800亿元,占10%;剩下百元内的低端酒销售额为1000亿元,占15%。

然而,西方酒类消费结构更近似于橄榄型,呈现“244”结构。从销售额来说,800-1000元西方蒸馏酒占销售额的20%,数量占2-3%;100-200元价格带的销售额占了40%,数量占了30-40%;30-80元占了30%多,数量占了60%多;其他可以忽略不计。

很显然,国内白酒消费结构是“少数人喝了多数人的酒”,产业向合理结构的发展状态回归。

最后,从微观层面来看,酒企重视向低端亲民价格带发力。

现在行业处于以高端酒为代表的去泡沫、去库存阶段性周期,名酒品牌通过渠道下沉,向下沉市场发力,寻求市场增量。

总体来看,白酒亲民的原因是经济发展到了一个调整转型的周期,去泡沫的周期、阶段性库存涌入对现行价格具有向下的牵引力,带来低端崛起下的亲民时代。

02

白酒亲民表现在哪些方面?

中国白酒经历了上世纪80年代10元、上世纪90年代百元价格带,以及21世纪00年代500-1000元价格段、10年代的2000元价格带、20年代的3000元价格带的高端快速扩容增长。

现在正处于去泡沫的阶段,未来2年内(2025-2026年)超高端、高端价格还是会稳中略降,向理性回归。

首先带来的是价格亲民的变化。

在产业调整的过程中,过去社会库存、渠道库存产品会涌现,跨行业者退潮,产品清仓甩卖、库存出清都会对消费价格产生向下的牵引力,理解为超高端酒、高端酒向下。

由于过去快速发展,使得白酒快速向中高价格段移动,就在200元以内的价格段出现了短期空档。现在由于价格回弹、回撤,把30-50元、50-80元、100元价格段做实,100-200元和100元内两个价格段数量增加,体现了价值的回归、白酒的亲民。

品质文化的亲民。

品质风格的亲民则是更多以绵柔淡爽的品质风格,契合80后、90后为主的消费群体;同时,推出性价比更高、性质比更高的好酒,在主流香型基础上,通过亚品类香型满足亲民体验。文化亲民是白酒品牌缩短与消费者之间的距离,体现了消费文化的个性化、自由化。

推广方式的亲民。

白酒品牌会在活动推广方式上更接地气,跟旅游、文化、参与、收藏、金融等不同职业、行业之间的跨业融合,实现推广方式的转变。不是按照过去品牌传播推广中高高在上的方式和态度,而是“低头”向下与消费者对话,通过借助微短剧、综艺、潮文化等形式,以及抖音、小红书等平台,达到营销亲民的效果。

最后是产业结构的亲民。

在过去的高峰时期,2000元以上中国超高端白酒占全世界70%,1000元以上高端酒占全世界60%以上,但在西方千元高端酒大约占销售额20%。对比分析来看,中国白酒消费结构回向合理化的状态回归,白酒亲民价格带会迎来扩容。

相关链接:

铁犁盘酒 | 新周期与新趋势下,白酒行业2023年“硬开瓶,软复苏”

铁犁盘酒 | 酒业成2023经济增长新引擎,机会将在行业洗牌中浮现

铁犁盘酒 | 有效应对挑战,怀揣未来希望,迎接新时代来临

铁犁盘酒 | 如何在山东河南攻城略地?

铁犁盘酒 | 透过广东酒类市场变迁,看川酒如何提升在粤销售占比?

铁犁盘酒 | 川酒发展的六大建议

铁犁盘酒 | 白酒出海的6个阻碍和3点建议

铁犁盘酒 | 川酒出海布局粤港澳大湾区的6大建议

铁犁盘酒 | 小酱酒改变小酒格局?

铁犁盘酒 | 白酒“卷”时代的4大出路

铁犁盘酒 | 白酒迎来第三次大变革,最大的机会在哪里?

铁犁盘酒 | 宏观放水重估资产,结构变化蕴藏商机

铁犁盘酒 | 产业调整,酒商向上

铁犁盘酒 | 应对高端白酒下滑,重新寻找产业价值之矛

铁犁盘酒 | 名酒向下的底层逻辑

铁犁盘酒 | 向县域市场要增量

铁犁盘酒 | 一反常态的“开门红”,厂商关系转向的重要信号

铁犁盘酒 | 产业“寒冬”之下,中小酒企找寻“暖春”的路径

✦

好 文 推 荐

✦