第三次繁荣:五大关键

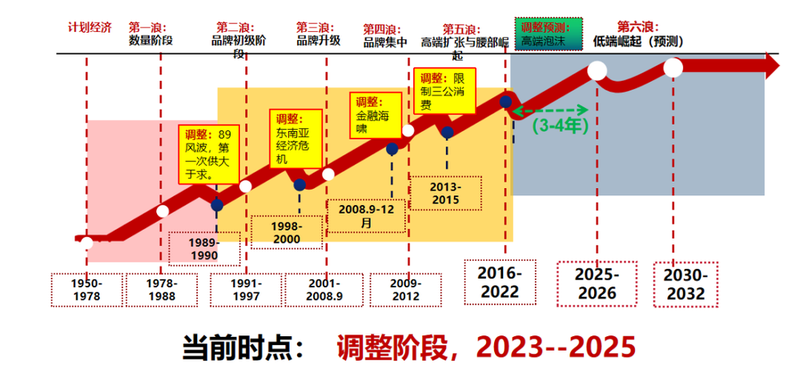

新一轮行业调整:已经开始

对中国白酒的未来,个人仍持长期看好的态度,只要宏观大势、社会大结构没有发生变化,白酒还会持续繁荣。

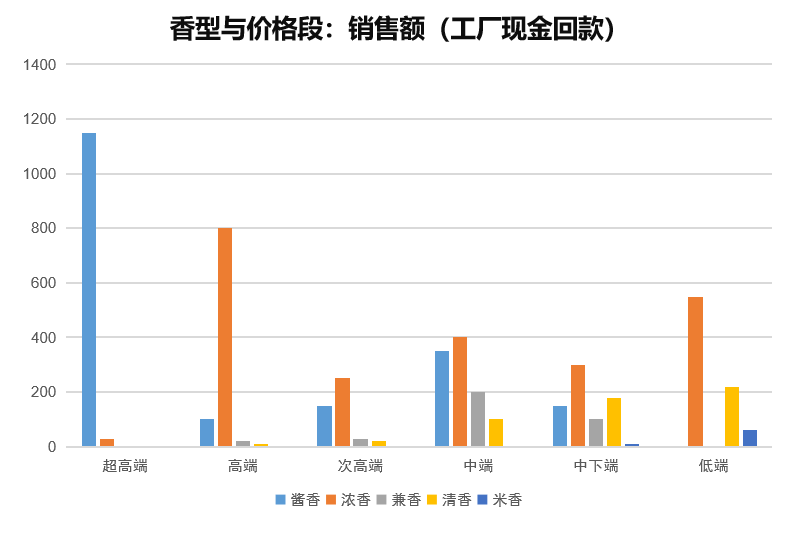

经济复苏:小市值酒企机会点在哪里?

相关链接:

铁犁盘酒 | 跨行做酒最容易犯的十大误区

铁犁盘酒 | 酒业兼并重组面临哪三关?

铁犁盘酒 | 江小白,不简单

- END -

第三次繁荣:五大关键

新一轮行业调整:已经开始

对中国白酒的未来,个人仍持长期看好的态度,只要宏观大势、社会大结构没有发生变化,白酒还会持续繁荣。

经济复苏:小市值酒企机会点在哪里?

相关链接:

- END -