文 | 甘雅婷

纵览2024年的白酒上市公司年报,一边是龙头加速上升,部分酒企“失速”,不敌当年,强分化的局面仍在上演。

2024年,贵州茅台与五粮液以合计超2500亿元的营收规模,牢牢占据行业六成以上份额;山西汾酒、古井贡酒等品牌通过全国化与产品升级实现双位数增长;贵州茅台、五粮液、山西汾酒占据TOP3,三大香型龙头首次实现顶峰聚首。

诚然,高端化、直营化、全国化是行业关键词与企业必答题,但题面之下,更是渠道效率、费用投入与文化价值等多维度博弈。

头部虹吸效应加剧

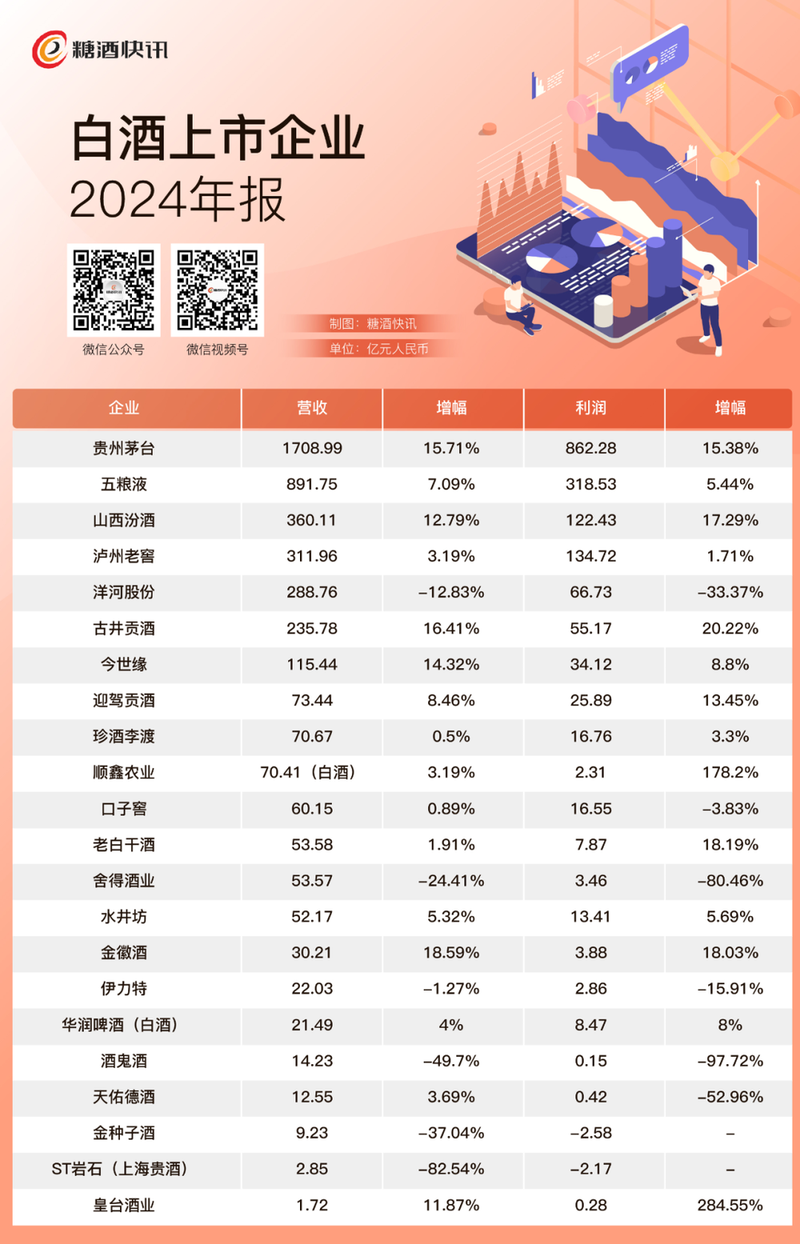

贵州茅台营收1708.99亿元,同比增长15.71%,净利润862.28亿元,几乎等于五粮液、山西汾酒、泸州老窖三者的利润总和;五粮液以891.75亿元营收稳居第二。珍酒李渡将上市酒企TOP10门槛提升到70亿元,而尾部企业如皇台酒业已滑向市场边缘。

从某种程度上来说,头部企业的虹吸效应不仅体现在规模上,更反映在定价权与抗风险能力——茅台预收账款108.15亿元,现金流净额924.64亿元,为其应对市场波动提供充足弹药;而反观部分酒企现金流为负,净利润暴跌,意味着面临资金链濒临断裂的风险。

中高端=企业生死线

据22家白酒上市企业2024年报披露的数据,中高端产品无疑是企业营收的主力军。

从年报数据上看,茅台85.3%的营收来自中高端产品,其超高端定价权无人撼动,并通过控量提价、拓展直销渠道巩固稀缺性。通过赖茅华茅王茅、王子酒系列、贵州大曲系列、迎宾、仁酒系列抢占中低端市场份额,毛利率超90%。

五粮液中高端收入678.75亿元,占比76.1%。其中,第八代五粮液营收突破600亿。五粮液通过普五和1618双线布局覆盖商务和礼品场景,牢牢占据浓香高端市场。

2024年,山西汾酒的中高端酒类营收为265.32亿元,同比增长14.35%,毛利率为84.45%。在清香领域,山西汾酒一家独大。抓住清香型白酒复兴趋势,青花20填补高端清香市场空白,年收入破100亿,玻汾覆盖大众市场,覆盖全价格带,抓住消费分级趋势,年收入80-90亿。

2024年泸州老窖中高档酒类产量、销量、营收三者实现同比增长。2024年中高档酒类产量同比增长26.18%,销量同比增长14.39%,实现营收约275.85亿元,同比增长2.77%,为公司贡献了近九成营收,是当之无愧的业绩担当。

迎驾贡酒从各档位产品去年全年主要以中高档酒销售为主。财报数据显示,2024年迎驾贡酒旗下中高档白酒实现营收57.13亿元,同比增长13.76%。

中高端市场的争夺,本质是一场关于定价权与消费分级的终极博弈。茅台以稀缺性定义价值,五粮液以场景绑定需求,汾酒以品类创新破局,财报数据证明,高端能够守住企业发展的生命线,但唯有构建多层次、差异化的产品矩阵,才能在分化浪潮中立于不败之地。

渠道效率之争:直营控价VS传统扩张

直营化是头部企业强化价格管控的核心手段。

2024年,贵州茅台的直营收入达到748.43亿元,同比增长11.32%,占比43.8%,如果加上i茅台的200亿,茅台的直营收入逼近千亿,直营化战略强化价格管控,与经销商贡献的营收分庭抗礼。五粮液、洋河、今世缘等酒企将线上作为直营销售的重点渠道,在天猫、京东、抖音等平台都开设了自营旗舰店。直营收入均实现了不同程度的增长。

山西汾酒线上收入增长26.22%至21.05亿元,今世缘直营收入仅2.73亿元,但其新增167家经销商显示外拓决心。

水井坊延续2024年整体向好态势,展现长期发展韧性,积极推展增量空间。面对消费场景与消费渠道多元化的趋势,水井坊线下线上并举,持续拓展全渠道终端网络,打通线下、线上渠道。2024年,水井坊新签约线下门店超过1.5万家,较大幅度拓展了终端渠道容量。与此同时,公司还积极布局电商平台和O2O渠道,与美团、京东等多家主流平台合作,打造“水井坊品牌馆”,为全国超50座城市的消费者提供 “30分钟达”服务,带动包括电商在内的新零售业务在2024年实现了高双位数的成长。

渠道的本质是效率与控制权的博弈,直营与线上化已成头部标配。

费用战略解析

白酒行业的费用战略,正从粗放的“规模竞赛”转向精细的“效率竞争”。销售费用的激增是行业分化的催化剂,研发投入的多少则预示未来技术的竞争力。

2024年,白酒行业的销售费用增长已成普遍趋势,头部企业尤甚。五粮液以106.92亿元的销售费用,同比37.15%的增长高居榜首,其策略直指“品牌曝光+终端控制”——与央视春晚、秋晚绑定,全国核心商圈广告全覆盖,同时通过“扫码红包”“宴席返利”等政策打通经销商与消费者链路。茅台则投入56.39亿元,同比增长21.31%,以文化营销为核心,通过“茅粉节”“二十四节气酒”等活动强化品牌稀缺性,间接稳定飞天茅台终端价格。

泸州老窖销售费用优化的另一个例子。2024年销售费用为35.38亿元,同比下降10.97%;管理费用为11.01亿元,同比下降3.40%;财务费用为 -4.89亿元,去年为 -3.71亿元,主要系票据贴现费用重分类至投资收益所致;研发费用为2.61亿元,同比增长15.50%。从费用变化可以看出,公司在费用管理上进行了结构调整,在控制销售和管理费用的同时,加大了对研发的投入,以提升产品竞争力和创新能力。

2024年,有10家企业增加了研发投入。

山西汾酒以67.6%的研发收入增长拔得头筹。贵州茅台、五粮液、泸州老窖、古井贡酒、今世缘等酒企研发费用均达到两位数增长。其中,浓香白酒企业不仅在数量上占优势,在研发金额上也保持领先。

从金额上看,五粮液、泸州老窖稳居研发投入前二,二者聚焦窖泥微生物研究、风味物质解析等基础科学领域。他们都为品质稳定性与规模化生产奠定基础,这也是高端化的底层支撑。

销售费用变化指向“广撒网”到“精准狙击”,研发投入更加强调基础科研与差异化创新,这场变局中,唯有将费用投入转化为提升消费者价值与技术壁垒的企业,才能穿越周期,成为下一轮行业洗牌的赢家。

全国化提速

前十企业中,山西汾酒新增613家经销商,其中,省内经销商数量增加15个至835个,省外经销商数量增加 598个至3718个。由此,省内收入提高 11.72%至135亿元,省外收入增加 13.81%至223.74亿元。

其公告介绍,在国内,汾酒市场布局持续优化,长三角、珠三角市场实现稳健增长,市场潜能持续激发。公司践行“抓青花、强腰部、稳玻汾”的路线,各系列产品稳步增长,以“五码合一”技术赋能核心单品,有效提升了市场研判的数据支撑能力,为精准营销提供了有力支持。

同时,公司持续加强经销商优化机制,进一步扩大汾享礼遇模式覆盖范围,实现渠道精细化管理,增强了终端动销积极性。竹叶青酒稳步实施招商育商扶商工程,优选重点区域优质经销商,着力打造样板市场,提升了竹叶青酒的市场竞争力。

金徽酒外拓137家,今世缘新增167家,三者全国化步伐加速。珍酒李渡全国化布局初显,通过“双渠道模式”即“业外客户+传统经销商”模式,珍酒在河南、贵州等核心市场维持动销,毛利率稳定在 58.6%。李渡凭借 “高端光瓶酒 +沉浸式体验”模式,省外收入占比提升至 18.6%,销量增长 24.87%至3033吨。

从区域来看,今世缘去年省内省外市场营收均实现增长。 在省内市场中,今世缘在苏北市场优势明显,后续有望在多价格带开花结果。今世缘在互动平台回答投资者提问时表示,拓展省外市场是难而正确的事。目前已将山东、安徽、河南、浙江等省份确立为重点开拓区域,虽然省外市场规模仍相对较小,但已能实现有效运作和增长,板块市场拓展符合预期。

全国化需要突破“区域认知陷阱”,不止于提升渠道数量,而是品牌价值与区域消费习惯的深度融合。

现金流分析

在销售与研发双高投入的背景下,现金流成为企业战略定力的关键指标。茅台经营性现金流净额924.64亿元,为其直营扩张、海外布局提供充足弹药;五粮液现金流339.4亿元,支撑其“品牌+渠道”双线作战。茅台现金流净额924.64亿元,通过预收账款与直营回款构建资金池,抗风险能力无出其右。

泸州老窖经营活动产生的现金流量净额为191.82亿元,较上年的106.48亿元增长80.14%。年报称主要原因是本期销售收到的现金增加,以及票据贴现增加。这表明公司产品市场需求旺盛,销售回款情况良好,经营活动创造现金的能力显著增强,为公司的持续发展提供了有力的资金保障。

营收的稳定增长,也让青海春天的流动性得到一定改善。2024年,青海春天经营活动产生的现金流量净额同比增加238.56%至8000万元,连续两年为正。

而部分企业经营现金流净额为负值,库存周转天数增加,因渠道压货与动销不畅导致现金流枯竭。这或影响企业短期资金流动性。

酒企应该以“动态平衡”抵御周期波动,如建立销售费用与营收增长的弹性挂钩机制,通过预收账款、供应链金融等手段优化资金周转等,在“内卷”与“长跑”之间寻找发展的新范式。

茅台国际化成效显著

国际化一直是这两年的高频词。中国白酒国际化,需要跨越的不仅是地理边界,更是文化认知的鸿沟。

2023年,中国白酒行业实现总产量629万千升,销售收入达到7563亿元,出口量和出口额在其中却分别仅占0.24%、0.74%。但到了2024年前三季度,中国酒类出口量同比增长7.45%,出口额同比增长了8.91%,2024年中国酒类出口实现量额双升。

其中,茅台表现最为突出。去年茅台海外收入51.89亿元,增速19.27%,增速超过去年1个百分点,首次突破50亿大关,并刷新了销量记录,出口酒达到了2112吨。水井坊海外收入0.58亿元,增速44.6%,基数虽小却为区域酒企提供样本。五粮液、泸州老窖海外布局也在积极的孵化期,今世缘、古井贡酒尚未披露海外数据。

当出海成为上市酒企尤其是头部酒企的必答题,如何跨越这道“文化鸿沟”就显得尤为重要。目前海外消费者仍将白酒视为烈酒而非文化载体,中国白酒需从“产品出口”转向“价值输出”。

尾部企业的生存法则:差异化定位?

对于目前酒企上市公司排名尾部的企业而言,出路或许在细分市场。

顺鑫农业低端酒占比70.6%,但其“牛栏山”品牌具备下沉市场韧性,或许“大众化”与“高端化”本非对立命题。生存的关键,在于找到属于自己的生态位。

天佑德酒聚焦青稞酒健康概念,伊力特尝试“西域文化+低度酒”吸引年轻群体,逐渐形成品牌差异化壁垒,则可能开辟全新市场空间。

2024年的白酒行业,头部企业以品牌、渠道与研发构筑护城河,次高端品牌通过全国化与品类创新抢占先机,而尾部企业若不能找到差异化定位,或将加速退出历史舞台。如何穿越行业周期,需要让消费者用真金白银做出选择——他们愿意为文化底蕴与品质创新支付溢价。当下一轮行业周期来临时,唯有真正理解“价值重构”内涵的企业,才能穿越分化,抵达新周期。

来源 | 糖酒快讯(ID:tjkx99)

本文为【糖酒快讯】原创文章,欢迎转发、分享,未经授权禁止转载或改编,如需转载请后台申请。