最近随机走访了石家庄住地小区周边的茶业市场,跟几个做茶叶的老板聊天发现一个奇怪现象,即酒茶同道,虽说都出了现价格和销量同步下滑,但茶业的内卷程度相比酒业却轻了很多。为什么会如此呢?

01

茶业与酒业的四点不同

住家附近的10家茶楼只有1家转让重新开业的,其它都在正常经营。同样,附近的一座大型茶城,经营流水略有减少但没有一个商户退场的,都按时缴纳了租金和物业费,而且茶城方还重新装修了店面,客流如常,停车位经常满员,看不到内卷的迹象,也听不到商户要躺平或不干了的声音。虽然看到的只是很小的局部市场,沟通信息的也只有几个老板,但是管中窥豹由此可见一般。

目前酒业的现状无需赘言,大家都看到也深感形势越来越严峻。那么酒茶同道,为啥白酒与茶业的面临的挑战和困境反差这么大?深入分析,发现背后有四大不同。

一是供给侧压力与酒业不同

茶业这些年虽然产能也在增长,但是增速较低,主要是与茶业的农业属性有关,受到地理环境、土地面积、生长规律等因素制约,这使得茶业生产企业没有快速扩大产能的条件。因此不会出现像白酒这样的产能过剩市场压舱转移库存的巨大问题。

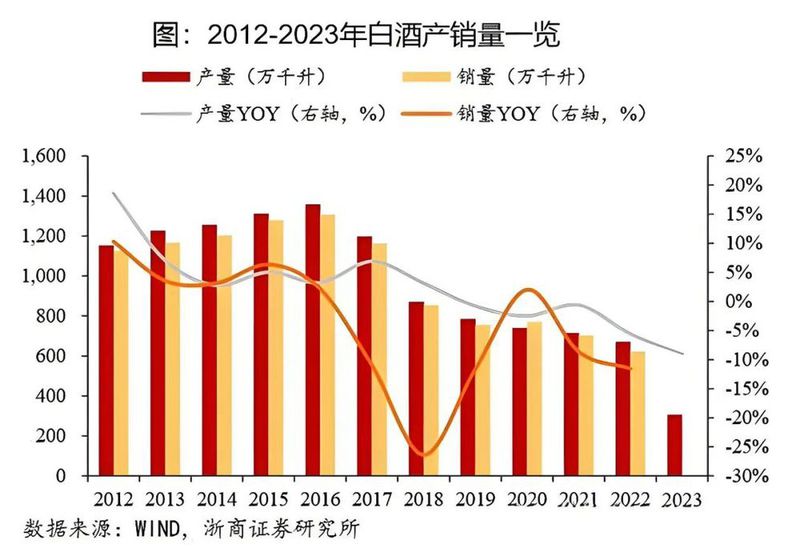

而酒业特别是白酒基本属于工业化生产,产能扩张相对容易,尽管因需求减少产量从2016年的顶峰1357万千升下降到2023年的449.2万千升,但是因马太效应驱动70%的产销量都集中到了一二线企业,迫使企业为巩固行业排名和阵营升级制定了很高的产销量目标,为此而加速扩产扩容,人为加剧了供给侧的压力。而马太效应在茶业行业的影响力目前还没达到酒业这样的强度。因此不存在市场快速洗牌、拉开阵营差距、大鱼吃小鱼等的问题。

二是需求侧变化有所不同

茶业消费是长期稳定增长趋势,酒业消费则是逐步递减趋势。影响趋势的主要因素有:首先是酒类消费量在减少,50后、60后基本退出白酒消费,而接班人80后、90后消费量明显低于前辈;其次是酒类消费人口在减少,有数据表明95后、00后比80后人口减少了一个亿;最后是消费观念趋向理性健康,很多人明白了少喝点喝好点的道理,主动降低减少酒类的消费量。

再看茶业市场消费增长趋势与酒业完全不同,50后、60后从少喝酒了转向了多喝茶,70后、80后虽是酒类消费主力,但也开始养成喝茶的习惯,90后、00后本来就不喝茶,对茶叶的原有消费量没有什么影响。

三是品牌集中度不同

茶业历经这么多年发展没有形成品牌集群和档次阵营,网搜发现小有名气和不知名的品牌一共有7个,在行业有话语权或者垄断力的品牌根本没有出现。

马太效应告诉我们,任何一个行业的内卷除了与市场需求有关外,与品牌集中度形成的市场垄断有直接关系。因此,茶业这种根本没有品牌集中度的行业何来内卷?即便大家都吃不饱但也不至于饿死。

反观酒业特别是白酒,营收200亿元以上的6家企业销售3493.73亿元,全行业销售7563亿元,CR6集中度46.19%,如果加上未上市的郎酒、习酒、剑南春三家200亿级企业,CR9的行业集中度达到54%,超过了剩余920余家规上企业的销售总额。

四是渠道发育和组织结构不同

茶业因属于第一产业——农业,具有标准化程度低、生产规模小、乡村和家庭生产的特点。因此长期以来只专注于生产,没有精力和能力组建销售团队和开发自己的销售渠道。于是市场形成了茶商到产地直采自销的销售渠道,使得茶商的选择权和话语权相对酒业就大了很多。

而且茶商也多数为中小商家,基本都是自己开店直销,很少有开发渠道层级分销的,做得最大的商家“天福”也是以连锁店形式做零售。所以,茶业的渠道商家不受生产厂家的制约,没有压仓和销售任务的压力,因此就不会出现酒类的渠道压仓、转移库存、价格倒挂、违规窜货等一系列内卷问题。

02

酒茶融合的时机已到

以上四点不同,可以说明为何酒茶同道、内卷不同的深层原因。但是,找到原因只是第一步,真正的目的是要从这些原因中寻找白酒抵消和化解内卷的思路和路径。

根据我对酒茶融合营销的长期研究,认为此时导入酒茶融合的营销模式是一个非常正确的抉择。理由如下:

首先将酒茶融合上升到战略高度

酒茶融合喊了很多年了,直到现在终于出现了最好的机遇,因为酒企酒商全面遭遇困境,已到了“最危险的时刻,每个人都被迫着发出最后的吼声……”,茶业方虽然日子略好于酒业,但照此下去2025年也会出现销量和价格进一步双降的严峻局面。

因此,酒茶双方都存在迫切需求,应立即将其上升为企业发展战略,开始寻找适合自己的茶业战略合作伙伴。同时应制定酒茶融合营销方案,推动战略的落地步伐。

其次要选好酒茶融合的切入点

根据长期研究和当前形势提供四个可以切入的点:一是品牌融合,就是搞酒茶品牌联营店,可根据门当户对原则选择合作伙伴,提供部分联营专销产品;二是搞联名产品,包括酒与茶两大类都可联名,但要根据档次匹配原则推出联名产品;三是茶店定制酒类产品,满足茶店的个性化小批量定制需求,保护其价格和操作空间;四是将茶酒导入终端,选择技术成熟、有一定知名度的茶酒品牌合作,在酒茶两界渠道共同推出酒茶一体化产品。

再次要营造酒茶融合营销场景

需要围消费需求和消费体验营造三个主要酒茶融合场景:一个是展示融合场景,就是通过陈列和背景载体将酒与茶的产品及文化融合展示,而不是各自独立搞展示;二是品鉴融合场景,就是通过酒茶合一的品鉴专员推介,让消费者在同一场景下品鉴体验产品及文化,而不是酒茶分离各自搞品鉴;三是促销融合场景,就是通过酒茶相互买赠、酒茶礼盒套装、酒茶通用消费券、酒茶联合文旅促销等方式,绑定酒与茶的促销,而不是各自独立开展促销。

最后要创新酒茶融合渠道

这需要围绕酒茶一体化销售目的建立体系化的销售渠道及组织,其基本构成要素:一是一体化招商,有两种形式,一种是酒企与茶企联合招商,但需要酒企牵头组织招商,另一种是酒企独立招商,但需要自己建立茶品供应链;二是搭建酒茶融合终端样板,这需要设计集体验与销售功能为一体的酒茶融合终端模版,可分两类设计,一类是茶店版本,一类是烟酒店版本;三是建立酒茶一体化销售组织,就是要在供应链顶端建立酒茶融合事业部,在渠道建立酒茶一体化销售团队,在终端形成酒茶一体化销售网络。

- END -