执笔 | 洪大大

编辑 | 骆 言

在上市酒企普遍面临业绩下滑甚至预亏的行业调整周期中,黄酒板块逆势呈现结构性突围态势。

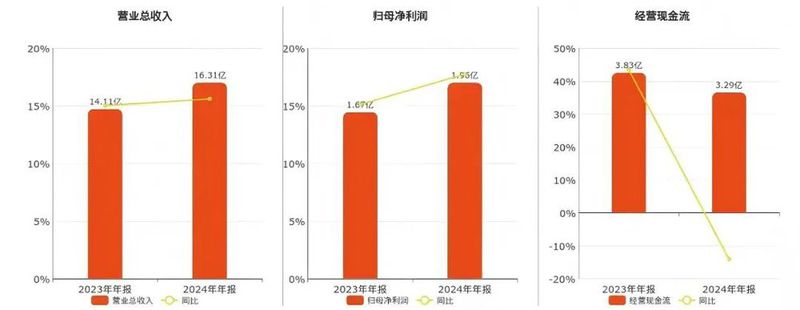

近期,古越龙山、会稽山、金枫酒业三家黄酒上市酒企发布的年报显示,三家酒企分别营收19.36亿元、16.31亿元、5.78亿元,合计营收41.45亿元,同比增长10%,这是近五年,三家上述酒企合计营收首次以两位数增长。

其中,会稽山表现尤为突出,营收及净利润分别增幅为15.60%、17.74%,连续两年实现超过15%的增长,与古越龙山的差距进一步收窄。

尽管业绩增长迎来拐点,但不容忽略的是,地域消费局限性、产品低价竞争以及消费者认知度下降等阻碍黄酒快速增长的客观因素依然存在,黄酒复兴依然任重道远。

01

合计营收41.45亿

会稽山加速追赶古越龙山

据年报数据统计,在古越龙山、会稽山的强力拉升下,三家上市黄酒酒企合计营收41.45亿元,与2023年的37.68亿元同比增长10%,这是近五年来,这一数字首次以两位数增长,进一步凸显黄酒转型成果。

值得注意的是,长期以来,会稽山一直在追赶古越龙山,差距也在逐步缩小。

2020年,古越龙山营收为13.01亿元,会稽山营收为11.08亿元,差距不道2亿元。2021年,古越龙山发力,营收大幅增长,同比2021年增长幅度达到21%,与会稽山营收又拉至3亿元左右,其后两年时间皆保持这一态势。

从增速来看,会稽山后劲十足,2024年年报显示,会稽山营收19.36亿元,同比增长15.60%,净利润为1.96亿元,同比增长17.74%,连续两年营收及净利润达到15%以上,进一步展示出企业的竞争力。

古越龙山的业绩虽有增长,但其中暴露的问题也不容忽视,从渠道投入与研发来看,会稽山销售费用和研发费用合计投入约为4.02亿元,同比增加约1.64亿元。而古越龙山的销售费用和研发费用合计投入约为2.82亿元,仅增加约700万元。

另外,古越龙山产品毛利率为37.46%,同比下降0.69个百分点,而会稽山产品毛利率分别为52.75%。

行业人士分析认为,毛利率的差距或为不同运营成本所致。

相比于这两家酒企,曾获中国名牌七连冠的金枫酒业的年度答卷令人唏嘘,2024年净利润同比骤降94.49%至576万元,近五年的营收始终维持在5-6亿元之间,与古越龙山及会稽山之间的差距逐步扩大。

这印证了黄酒行业已进入存量竞争阶段,会稽山通过高投入换取高增长的模式初见成效,而古越龙山在规模优势下需警惕增速放缓与盈利能力承压的双重挑战。金枫酒业的持续低迷则凸显黄酒市场品牌分化加剧的行业现实。

02

战略调整、政策支撑

黄酒声量渐涨

作为中国最古老的酒种,2023年全国黄酒生产企业销售收入为210亿元,与动辄千亿的白酒相比,黄酒产业规模小、影响力有限,市场高度集中在江浙沪,急需破局发展。

但不可否认的是,从去年开始,黄酒声量正在逐渐放大。

一方面,企业逐步发力高端化。

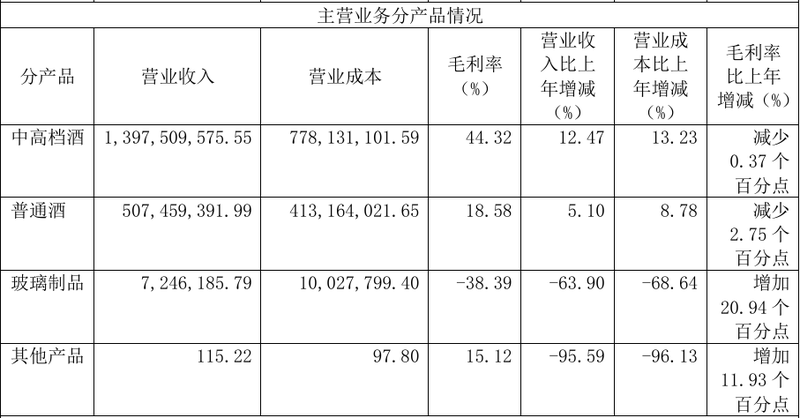

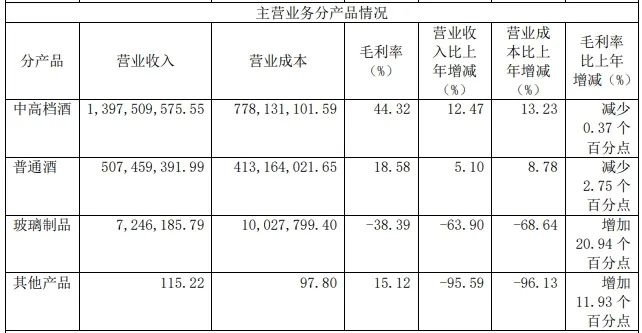

古越龙山2024年年报显示,中高档酒销售额13.98亿元,同比增长12.47%,占酒类营收的73.39%,这一数据在去年为69.67%。其中高端产品线“国酿1959”系列销售收入同比增长34%,占总营收比重首次突破25%。

会稽山年报也显示,2024年,公司中高档酒产品贡献营收10.65亿元,同比增长了31.29%,毛利率也较上年同期增长了6.8%,相比之下,普通黄酒及其他酒营收5.18亿元,同比下降7.94%,产品结构向高端化倾斜的趋势明显。

在四川省酒类流通协会执行会长、长江风酝商学院院长铁犁看来,中高端产品收入的增长,很大部分源于会稽山在顶层战略上的布局,双品牌战略与全渠道协同赋能是会稽山中高端业绩增长的核心动力。

另一方面,企业进行了战略性调整。

以会稽山为例,去年开始便持续运行会稽山、兰亭双品牌双事业部战略,采取了线上线下、新兴渠道与传统渠道的联动营销,包括调整产品结构和优化产品包装等,提升产品和渠道适配性,加强了价格管控。

此外,产业振兴获得系统性支撑。

2023年绍兴市出台《促进黄酒产业发展振兴实施意见》,明确"1522"发展目标:实现年销售收入100亿元、全国市场占有率超50%、培育2-3家链主企业。

2024年《绍兴黄酒产业发展振兴若干政策》的加码,进一步强化产业扶持力度,为"绍兴黄酒"这张文化名片的现代化转型提供制度保障。

03

高端化、全国化、年轻化

黄酒复兴三大攻坚战

在存量竞争加剧与增量扩张需求驱动下,全国化、高端化、年轻化成为黄酒产业近年发展的重要战略。

一是高端化。

古越龙山年报显示,中高档酒营收为13.98亿元,对应销量5.50万吨吨价2.54万元,换算下来一瓶500mI的酒营收仅为12.7元,会稽山中高档酒营收为10.65亿元,对应销量5.3万吨,吨价约2万元,换算下来500mI的酒营收仅为10元。

为此,黄酒酒业不断加大了高端产品的布局和销售,古越龙山新成立国酿事业部,重点做“只此青玉”高端大单品,会稽山则以聚焦数百元区间的兰亭系列推进高端化,填补高端市场空白。

二是全国化。

古越龙山全国化上成效显著。2024年,古越龙山北拓西进全面“补空白、扫盲点、拓网点”,填补北方22个地级市空白市场。同时,除江浙沪外,其他地区销售为7.76亿元,占比从2020年的29%提升至2023年的41%,在成都、武汉等新市场增速超50%。

铁犁表示,古越龙山省外市场的快速扩张离不开跨业融合,例如企业会通过“绍兴酒+本地菜”模式,与川菜、湘菜餐厅达成战略合作,破解口味地域局限,从而进一步培育好消费者。

会稽山的全国化也卓有成效。2024年,会稽山江浙沪销售总额为14.05亿元,占比达到86%。会稽山还在年报中特别强调了“全国化”战略。其建立了全国性的销售渠道,覆盖了全国20余个省会城市、直辖市及自治区。

今年春糖,会稽山强调将以“黄酒中国行”为行动纲领,推行“一地一策”策略,探索适应不同区域的消费场景与体验模式。

金枫酒业去年在上海市内的销售收入占比约七成,江苏市场占比超两成。目前,江浙沪营收占比高达95%以上,同时在年报中也表示:“黄酒主要消费市场依然集中于长三角地区”“市场全国化推进艰难”。

三是年轻化。

古越龙山推出突破传统黄酒消费理念的跨界产品。推出“只此青玉”“无高低”“女儿红仟挂陈皮露酒”等特色产品,还有糯米威士忌及咖啡黄酒、青柠黄酒等年轻化新酒饮系列等。

会稽山在双品牌战略基础上,推出气泡黄酒、气泡米酒等产品满足年轻消费群体的需求,推动公司产品年轻化转型。

金枫酒业在年报中表示,将不断丰富产品类型与风味,以前瞻性的视野,向市场推出年轻化、时尚型大众消费的各类产品,培育并形成公司新的增长点。

千里智库创始人欧阳千里认为,黄酒的起势,在于高端化和年轻化,目的在于全国化。

欧阳千里表示,因为高端化,所以在主流商务场景获得上桌的理由,进而给经销商留足利润空间去。因为年轻化,所以有了更多的话题度,让消费者有了更多尝试的理由,从而为黄酒的打开更大的市场。

和君集团高级合伙人、和君酒水事业部主任李振江在《透视黄酒行业的趋势与未来》报告中指出,在头部品牌的加速创新与营销升级的推动下,黄酒行业进入一个全新的发展空间和维度,使黄酒行业焕发新的生机与活力。

李振江认为在黄酒行业新趋势与周期中,以绍兴产区的头部品牌将率先受益,以“新黄酒”概念与经典绍兴黄酒形成新旧两个方向的品类分化。

黄酒未来发展将走向何方,李振江指出,突破口感与价格屏障,是推动产业突破式增长的关键;行业强集中趋势下,将为头部企业与品牌带来更多机遇;提质提价是黄酒行业未来发展的主旋律;提升渠道能力,做大基础存量与培育高端市场增量两手抓。

不过诚如欧阳千里所言,“目前来看,黄酒仍未成为白酒经销商的备选,所以黄酒起势依旧任重道远。”

- END -