执笔 | 骆 言

编辑 | 扬 灵

6月24日,《新财富》杂志发布2025年500创富榜。珍酒李渡集团董事长吴向东以188.9亿元的持股市值,在众多优秀企业家中脱颖而出,成为贵州首富。

这一里程碑背后,是他近30年构建的“酒业帝国”——从代理五粮液起家,到创立金六福、收购珍酒,再到打造华致酒行(A股酒类流通第一股)和珍酒李渡(港股白酒第一股),吴向东以独到的商业眼光、超前的资本运作和全产业链布局,成就了中国“白酒教父”的地位。

当前酒业正在经历巨变,长江酒道期望通过系统梳理吴向东的商业发展脉络,为行业从业者提供具有前瞻性和实操性的全新启发。

01

逆势增长:

70亿营收彰显战略定力

2023年4月,珍酒李渡(06979.HK)以“港股白酒第一股”身份登陆港交所,打破行业七年上市荒。然而,白酒行业旋即结束上升行情,陷入库存高企、价格倒挂、动销不畅的深度调整期。逆势之中,珍酒李渡却交出了一份“逆周期增长”的答卷。

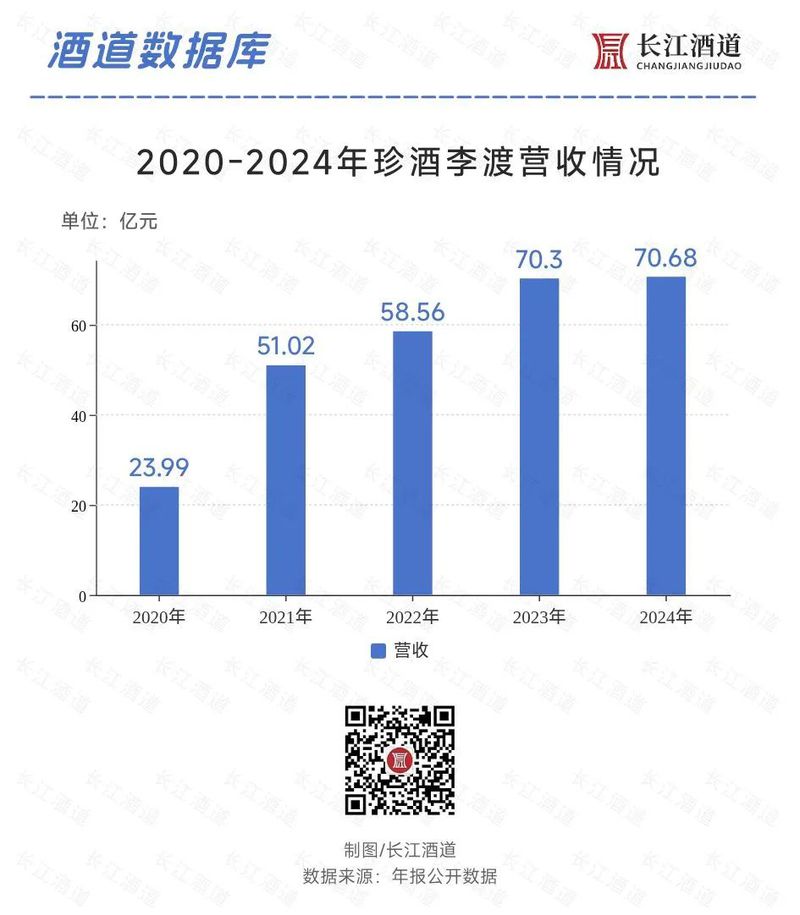

公开数据显示,2020年至2024年,珍酒李渡营收从23.99亿元稳步攀升至70.7亿元,经调整净利润由5.2亿元增长至16.76亿元——五年间营收与净利均增长近两倍,年均增速超35%, 稳居中国第九大白酒上市公司。

尤为突出的是,在行业普遍降速的2024年:珍酒李渡不仅实现营收(70.7亿元)与经调整净利润(16.76亿元)双增,其58.6%(A股会计法则计算为75.5%)的产品毛利率与23.7%的经调整净利率,盈利能力显著领跑同行。

“在不确定性中寻找确定性”,吴向东的这一经营哲学,正是珍酒李渡穿越周期的内核。当同行深陷“量价齐跌”困境时,其次高端产品收入逆势增长8.8%,经营活动现金流同比激增116.3%至7.8亿元,充沛的流动性赢得了摩根士丹利、高盛等机构“增持”评级。

在白酒品牌集体承压的背景下,珍酒李渡的成功上市及其稳健增长更显稀缺价值,吴向东的战略引领功不可没。

酒业弱周期,更显战略定力。 吴向东此前表示,2025年公司将坚持长期主义,“做困难但正确的事”——主动放弃短期利益,谋求品牌长远发展。珍酒李渡的战略转型,成效斐然。

02

构建增长极:

“四品三香”筑牢护城河

为寻求稳健增长,珍酒李渡充分发挥其多品牌优势。“四品三香”的品牌布局业内独特,旗下珍酒、李渡、湘窖及开口笑四大品牌覆盖酱香、兼香、浓香三大香型,并横跨高端、次高端及中端价格带。这一多品牌、全香型、多价位的矩阵,构筑了珍酒李渡的核心产品与区域竞争力。

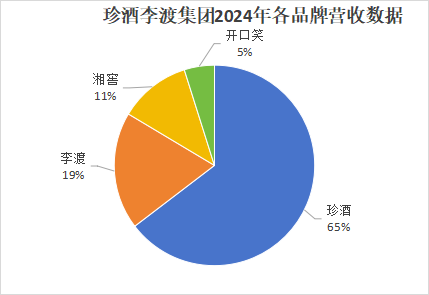

梳理发现,珍酒2024年贡献营收44.8亿元,占集团总收入的63.4%,近五年复合增长率高达35%,是集团业绩增长的主引擎。同时,李渡专注高端兼香,湘窖深耕区域浓香、开口笑布局大众市场,与珍酒全国化酱香战略形成互补。2024年,三大品牌合计贡献集团34.8%的营收,并在次高端及以上价格带(李渡、湘窖)与大众市场(开口笑)形成差异化优势,共同构成珍酒李渡的“第二增长曲线”。

面对行业调整,珍酒李渡积极推动品牌全面升维。珍酒从《何以为真》开启品牌新表达,到首创1912珍酒美食研究所、“国之珍宴”品鉴会,将美酒与美食深度融合。

同时,面对酱酒行情变化,珍酒主动变革,实施双渠道增长战略。2024年,在传统经销渠道(以珍十五、珍三十标品为主)基础上,拓展了新兴团购渠道(主打高档光瓶酒,面向异业客户)。李渡则开创“考古+酿造+文旅”模式,深度实践体验式营销。

“双渠道战略+体验营销”形成双重驱动,助力珍酒李渡成功拓展高净值客群,千万级客户数量显著增长,为业绩增添核心保障。凭借创新思路破局同质化竞争,珍酒李渡已成为行业调整期韧性发展的标杆样本。

03

流通破局:

华致酒行的赋能

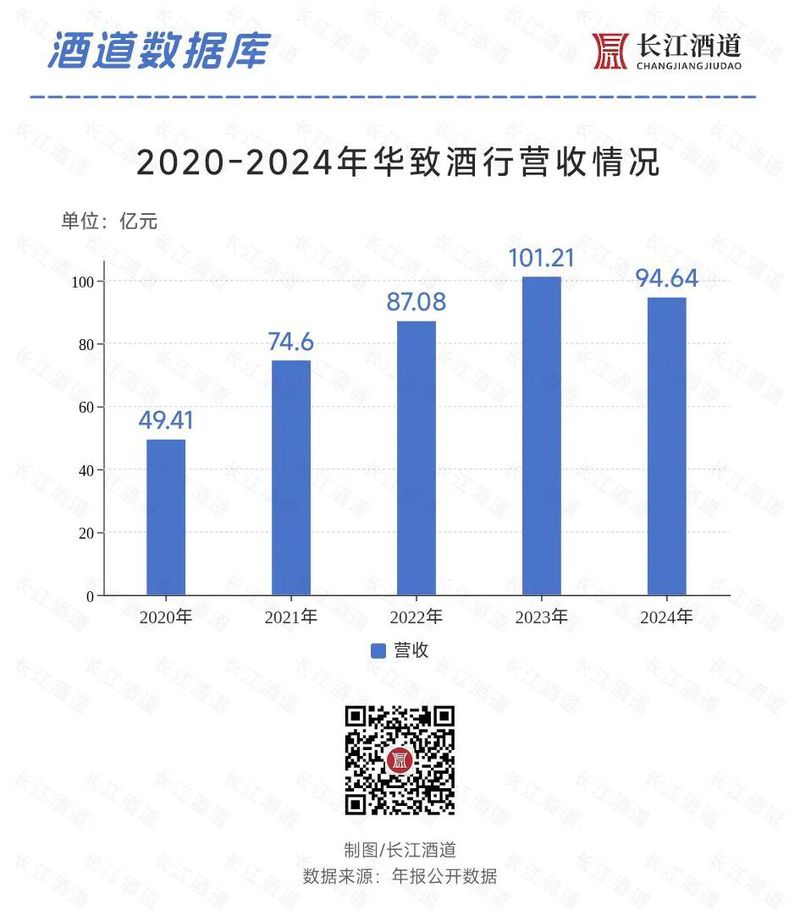

作为A股“酒类流通第一股”,华致酒行(300755.SZ)自2019年上市以来,经历了高速增长与行业调整的双重考验。

华致酒行近五年业绩轨迹清晰反映了本轮白酒行业周期波动。2020-2021年是其爆发期,2022-2023年行业步入调整。

至2024年,行业环境趋紧,作为头部流通平台,华致酒行利润空间承压,驱动其战略从“规模扩张”转向“精细化运营”。

在行业从“规模红利”向“效率红利”转型的背景下,华致酒行正助力构建更具韧性、可持续性更强的酒业生态体系。

截至2024年末,华致酒行拥有连锁门店超2000家、优质零售终端3万余家,其“两个类型、三种业态”模式,全面覆盖高端圈层、区域市场及社区即时零售。

过去一年,华致酒行在数字化营销、供应链平台建设、产品培育等关键领域持续发力。通过数字化营销与多业态协同并举,供应链重塑与终端网络深耕结合,华致酒行不仅在流通领域突破瓶颈,更是打通从生产到流通的全链路环节,未来发展空间广阔。

04

“中国白酒教父”的炼成之路

从湖南卖酒起步,到坐拥两家上市公司,吴向东在中国白酒界缔造了传奇。他于酒业沉浮中不断前行,打造出庞大而多元的白酒商业帝国,如今以188.9亿元身家问鼎贵州首富。我们不妨来看看其“中国白酒教父”的炼成之路。

1996年,吴向东以五粮液“川酒王”湖南省代理商身份进入白酒行业,随后展现出卓越的商业天赋;1997年,他晋升为“川酒王”全国总代理;1998年创立“金六福”品牌,仅用10年时间,金六福销售收入便突破60亿元,跃居茅台、五粮液之后的行业第三。

到了2005年,他秉持“卖真酒”初心创立华致酒行,迅速在流通领域立足。经过十余年扩张,华致酒行于2019年成功登陆深交所,成为“酒类流通第一股”。

然而,作为五粮液的贴牌酒,金六福的强势表现对主品牌构成竞争压力。这一冲突促使吴向东决心向上游延伸——自己酿酒。由此,一场历时十余年的并购大幕拉开。公开资料显示,2001至2012年间,吴向东通过收购、参股或控股方式,整合了17家酒类生产企业,其中白酒企业达12家。

2009年,吴向东对贵州珍酒厂的收购堪称“教科书级”决策。彼时行业普遍视之为“赔本买卖”——设备陈旧、濒临破产,首次拍卖无人问津,最终吴向东以8250万元的拍下了珍酒厂。

彼时,酱酒市场份额不足5%,但凭借敏锐洞察,他精准预判了十年后的酱酒风口。此后十年累计投入百亿,用于产能扩充、品质提升与市场开拓,为珍酒日后成为领军品牌奠定坚实基础。

数据印证其远见:2009年珍酒产能仅2000余吨,如今,珍酒产能达4.4万吨,增长22倍,优质基酒储存超10万吨,产区面积扩大11倍,员工数量增长40倍,销售收入飙升300倍。

对于吴向东的成功,观点各异:或归因于精准踩中行业风口——从金六福营销、酒类流通连锁到酱酒热潮;或强调其资本运作能力,被誉为“最懂资本的白酒人,最懂白酒的资本玩家”。但作为“白酒教父”,吴向东精准洞察与果敢整合的底层逻辑,始终是对商业本质的深刻把握。

不谋全局者,不足谋一域。从金六福的“福文化”营销,到华致酒行的万家终端网络,再到珍酒李渡港股上市,每一步都彰显其独到战略眼光、超前产业布局与持续创新能力。这正是“白酒教父”的过人之处——不仅抓住风口,更善于创造风口。

吴向东曾坦言:“我曾立志打造中国的保乐力加或帝亚吉欧。”随着酒业格局重塑,“中国帝亚吉欧”的未来图景愈发令人期待。

- END -