三大产品趋势已经明朗

文 | 王越梅

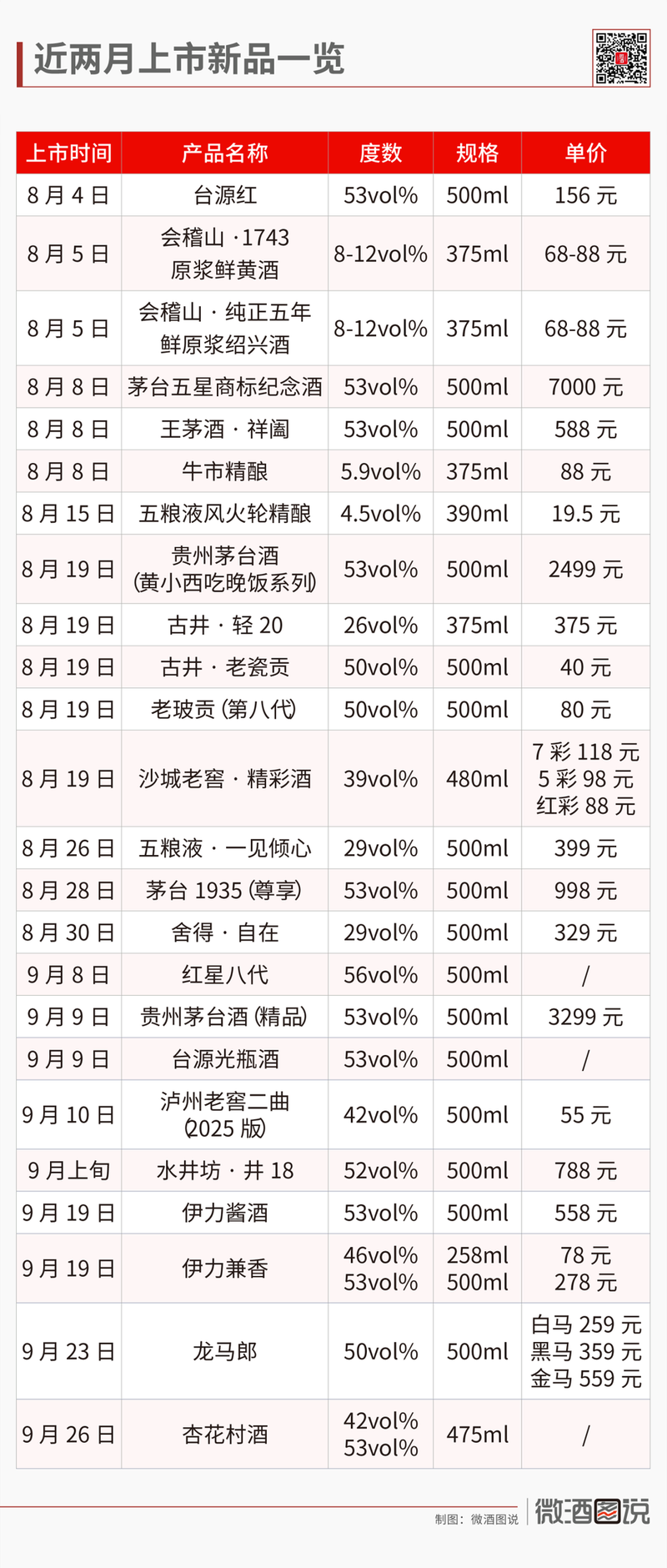

今年,行业新品频出,尤其近两个月以来,行业“老大哥”茅台先后推出了茅台五星商标纪念酒、贵州茅台酒(黄小西吃晚饭系列)、贵州茅台酒(精品)等新品,同时茅台1935(尊享)上市、台源红焕新升级、台源光瓶酒正式亮相,一系列产品上市标志着茅台正在加速向消费者全面靠近。

无独有偶,8月,古井·轻20、五粮液·一见倾心、舍得·自在三款名酒低度酒代表产品的上市掀起了行业对低度化的讨论热潮。

此外,珍酒推出牛市精酿;五粮液推出风火轮精酿;会稽山推出两款原浆黄酒新品……

显然,从传统单品的焕新升级到新战略产品的推出,再到新酒饮的布局,行业正在迎来一场供需变革。这背后呈现出市场的多重变化,更传递着名酒企业对周期、市场、消费的深度思考和理性布局。(文末附近期新品一览表)

01

新品爆发,为何出现在8月、9月?

结合行业的周期性发展来看,新品的更迭与产业的发展阶段息息相关。拉长时间来看,每当行业进入调整期,就会有大量的新品出现,这是白酒企业针对市场变化做出的重要应对之策。

那么,今年的新品爆发期为何集中在8月和9月?

首先,绕不开的新“禁酒令”在5月中旬实施,让白酒市场在今年6、7、8月份迎来近年来的超淡季。在这种情况下,酒企面临着较大增长压力。而新产品会带来新的热度,有望为企业创造新的增长并助力企业走出当下的困境。

对此,酒水行业研究者、千里智库创始人欧阳千里提到,当前酒业进入调整,渠道库存高企,酒企业绩承压。酒企通过上新的方式,能够吸引原有经销商进货,也可以招募新经销商,从而缓解业绩下滑的压力。

其二,“双节”旺季会带来市场回暖,白酒企业则在8月、9月的黄金备货期,通过推出新产品来重新刺激消费需求,并借此调整产品结构、抢占旺季市场。

例如,经台源酒焕新推出的台源红,便是茅台保健酒业针对宴席市场打造的新产品;王茅酒·祥阖也是王茅品牌基于王茅·祥泰升级而来,以标志性的茅台红釉色,昭示喜庆祥阖,深度契合“双节”喜宴场景。

其三,行业调整加速传导到企业端,白酒上半年整体失速,企业需要紧紧抓住下半年。

据财报数据,今年上半年20家白酒上市企业的营收总额、净利润总额均出现轻微下滑,宣告行业整体步调从去年的增速放缓进入增速下调阶段,下半年各企业需要根据市场变化推出更多元化的产品。

华策咨询创始人李童提到,每当行业调整,就说明现有的供给已经饱和或者过剩,面对这种情况,企业要解决增长的问题就需要打造新的产品,有的企业出于对长远发展的考虑,则会推一些他们认为符合未来消费趋势的产品,做长期的布局。

02

新品背后,三大产品趋势已经明朗

新品不仅是产品的推出更是呈现出企业对市场趋势的判断,从8月、9月上市的二十款产品来看,行业的产品趋势表现出三大明显特点。

第一,“质价比”成为核心关键词。一方面,以贵州茅台酒(精品)、茅台1935(尊享)、水井坊·井18等为代表的产品,其价格在标品的基础上有所升高但这背后是品质的大力提升。

另一方面,五粮液·一见倾心、古井·轻20、舍得·自在则是以超高的质价比打造低度化产品。其中,舍得·自在作为行业首款低酒度畅饮型老酒,采用了6年基酒、20年调味酒和30年高端调味酒,以高品质占领“低度酒”市场高地。

红星八代也以“纯粮之上 更甜润”为核心主张,强调“质价比”,对两大经典系列产品进行了全方位革新,实现了从工艺创新到口感升级的跨越。沙城老窖·精彩酒主打真年份,在百元价位推出了三款高质价比产品。

第二,年轻化、场景化表现出主流趋势。数据显示,90后群体人均白酒消费量较70后下降40%,且偏好转向低度化、健康化产品。

不仅五粮液、古井、舍得酒业推出了低度化产品,泸州老窖推出的泸州老窖二曲(2025版)也充分契合新一代消费群体的便好,主打“包装无美颜,宣传无噱头,营销无套路”,还邀请了脱口秀演员徐志胜作为代言人。

第三,多元化的两重表现也成为行业关注的重点。一方面,白酒产品的多元化特征十分明显,以茅台为例,从“黄小西吃晚饭系列”到茅台五星商标纪念酒、贵州茅台酒(精品)以及酱香酒系列的各类新品,都表现出市场多元化的消费需求。

另一方面,白酒企业开启多酒种布局。从珍酒推出牛市精酿到五粮液推出风火轮精酿,再到会稽山的两款原浆黄酒上市,表现出白酒企业在产品深度和品类广度上的多维发展模式。

当下,行业普遍认为白酒进入了“超级质价比”时期,“消费者主权时代”来临,由此企业端的产品新供给也随之出现。白酒正在加速调整供给与需求的新平衡。这种趋势也通过各类新品的同时出现而表现出来。

03

产品即实践,行业探索未来的重要力量

那么,在当前的市场环境下,新品能否为企业带来新增长动能?

对企业而言,新品一方面是企业为应对当下市场作出的紧急调整,包括茅台推出的1x4新规格正是为了满足当下的需求。另一方面,是对未来市场趋势的判断和战略布局。

对此,欧阳千里提到,于酒企而言,新品有两种,一种是战术性的,只要能够回款就行;另一种是战略性的,会慢慢培养其成为新的大单品。

酒类分析师蔡学飞认为,“这些新品扎堆现象是行业面对深度调整期,为重塑增长引擎而进行的系统性、长期性战略布局。”其核心是从过去的“企业主导”转向 “消费者定义价值” ,背后是消费群体代际更迭、消费理念理性化及消费场景碎片化这三大趋势在驱动。

对产业而言,多类型的新品上市是行业发展前行的重要探索。茅台多元化的产品便是“卖酒向卖生活方式”转变的重要实践。

“这轮创新浪潮,预示着白酒行业的竞争维度正从单纯的价格和渠道战,向消费端转移,短期内销量有限,需要长期培育,但是迎合了市场碎片化与需求多元化趋势,对于整个周期下行业存量破局具有积极的探索价值。”蔡学飞提到。

李童也认为,产品的表现还需等待市场的检验,但从行业发展的角度来讲,这些企业的创新和探索是值得肯定的。

整体来看,禁酒令的影响加剧了的白酒消费场景的收缩,导致政务、商务等白酒核心消费场景缺失,而政务消费的带动作用也受到影响,白酒的消费场景正在发生变化,新品正承担着“探索者”的角色,为白酒寻找新出口。

值得注意的是,为提升中国酒业在市场的竞争力,推动酒业转型升级,中国酒类流通协会授权微酒组织开展“为生活更美好,酒业未来30”产品推荐活动,聚焦年轻化、健康化、高端化三大维度,挖掘具有消费潜力的创新产品,为酒业未来注入产品驱动力。活动联系人:吕先生 18910020891

- END -

来源于公众号-微酒,本文略有删改。