执笔 | 姜 姜

编辑 | 骆 言

经销商的动态调整已成为洞察市场走向的关键线索。

随着上市酒企2024年年报披露完毕,长江酒道梳理发现,在行业深度调整的2024年,20家上市酒企经销商总数净增1970家,涨幅达3.65%,呈现出向头部副线产品集中、向区域龙头品牌集中以及全国化布局加速的显著特点。

与此同时,经销商网络正在经历从“量增”到“质变”的转变。

2020年至2024年的五年间,经销商平均贡献营收增长了34.81%。这些数据变化背后,是行业渠道生态的深刻重塑,正悄然推动白酒市场向更具效率和精准度的方向迈进。

01

1970家净增背后呈三大集聚趋势

在行业深度调整期的2024年,酒企经销商数却呈现增长态势,从2023年的54008家上涨至2024年的55978家,上涨幅度为3.65%。

横向对比可以发现,2024年有13家酒企经销商数量呈上升趋势,7家出现下滑。综合来看,2024年经销商数据变化呈现出以下三个特征:

向头部副线产品集中。

在13家经销商上涨的企业中,茅台、五粮液、泸州老窖、汾酒、今世缘、古井贡等7家头部酒企经销商净增1665家,占比达84.52%。

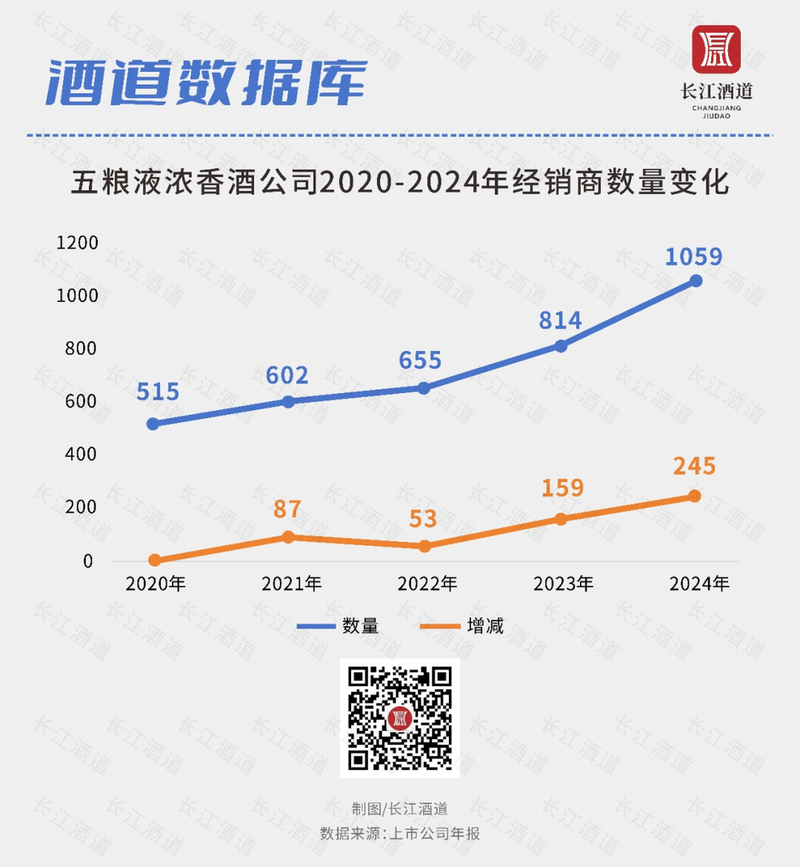

茅台在年报中提到,2024年新增的61家经销商均为茅台酱香系列酒的经销商。五粮液新增的327家经销商中,有245家都是五粮液浓香酒经销商,占比高达74.92%。旗下“五粮春”“五粮醇”等产品因顺价销售优势,吸引大量区域经销商加盟。

这种“主副协同”策略既规避了主品牌价格体系压力,又为经销商创造了利润空间,五粮液浓香酒经销商数量5年间增长超1倍(105.63%)成为渠道扩张的典型样本,成为五粮液浓香酒营收跨越百亿的关键力量。

全国化布局加速。

2024年经销商新增数最多的是汾酒,从2023年的3940家上涨至4553家,增加了613家,其中省外市场净增598家,省外经销商占比提升至70%以上,显示出汾酒的全国化进程正在加快。

西北的金徽酒也进一步加快省外市场开拓,省外经销商数量713家,比2023年同期增加121家,占比提升至71.23%。

向区域龙头品牌集中。

在经销商新增数超过100家的品牌中,区域龙头表现亮眼。如拥有湘窖、开口笑、珍酒、李渡多个区域品牌的珍酒李渡2024年经销商数量大增374家。

同时,区域龙头依托地缘优势与渠道精细化能力,聚焦于成熟市场的进一步下沉,从而构建竞争壁垒。

以今世缘为例,其省内外经销商分别增加114家、53家,金种子酒省内经销商增加109家、省外增加61家,省内经销商增数均大于省外增数,凸显出区域品牌“省内守存量、省外拓增量”的差异化策略。

对此,传才战略智库首席专家王传才认为,名酒在产品、渠道等方面的扩容,会增加与二级名酒或者区域型白酒企业争夺市场的烈度,而区域性名酒的做法应该是在特定的区域或者说在基地市场应该做深度,如今世缘、迎驾贡酒。

千里智库创始人欧阳千里分析认为,2024年酒企经销商增加主要源于以下三点:

02

近五年平均贡献营收飙升34.81%

回顾过去5年上市酒企经销商数量变化不难发现,中国白酒经销商网络正在经历从“量增”到“质变”。

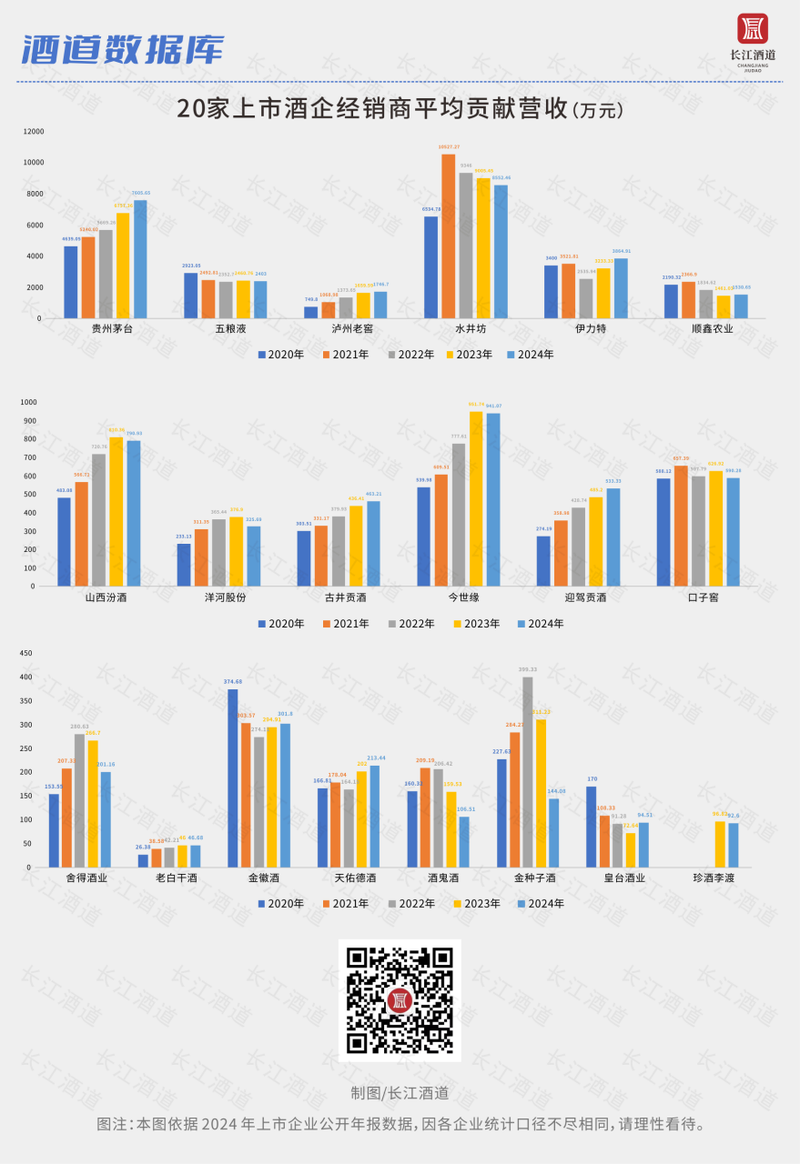

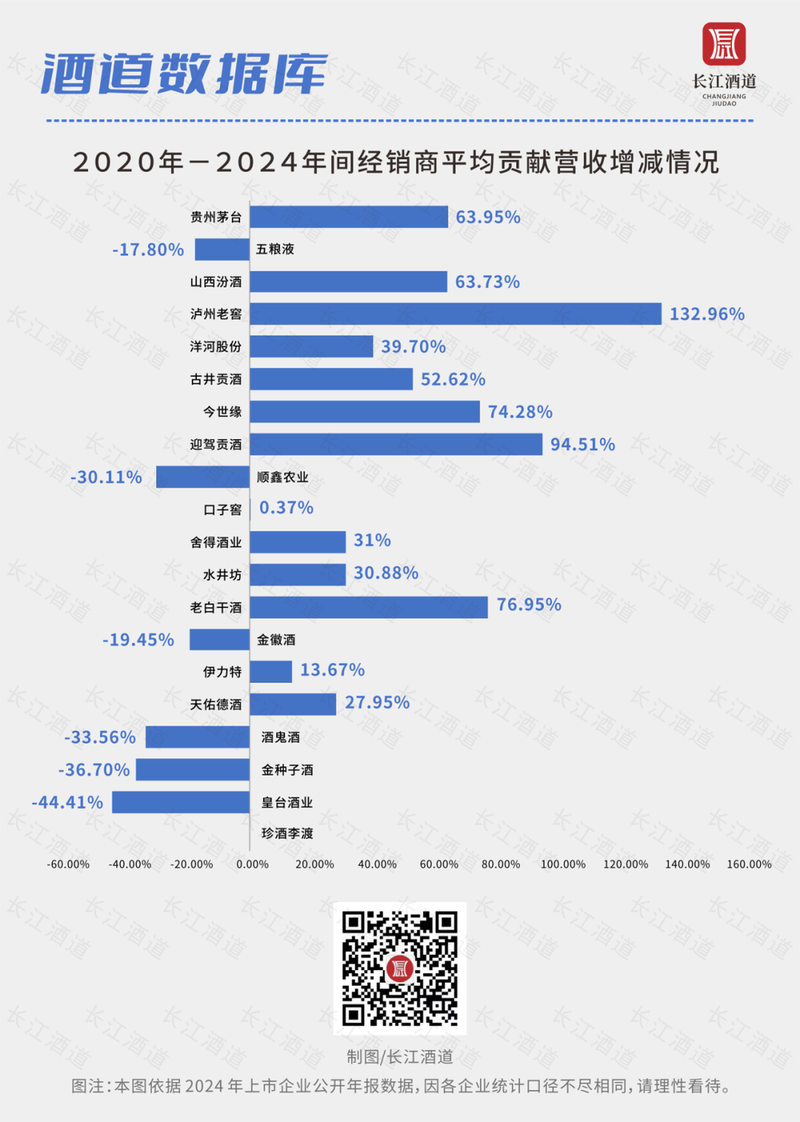

长江酒道梳理年报发现,20家上市白酒企业经销商平均贡献营收已从2020年的589.84万元跃升至2024年的795.15万元,增幅达34.81%。

其中,茅台、五粮液、泸州老窖、汾酒、今世缘、古井贡等7家百亿级头部酒企2024年经销商平均贡献营收较五年前激增58.49%。

以泸州老窖为例,从2020年起,泸州老窖通过精细化管理及数字化转型在缩减经销商数量的同时,加速提升单个经销商营收。至2024年,该项数据已较2020年提升132.96%。

在渠道发生变革的同时,体验式营销也正成为酒业主流趋势。

根据珍酒李渡连续两年的年报,其体验店数量均超千家,占经销商总数比例超出10%,凸显出体验式营销体系在渠道网络中的战略权重与规模化渗透效应。珍酒李渡打造的“城市合伙人+专卖店+体验店”三轮驱动模式,开创了白酒渠道效率升级的新范式。

诚如王传才所言,当渠道广度触及天花板,渠道深度或将成为较量的主竞赛场。“如何在年轻化的过程当中,实现零售端创新扩容,这才是酒企应该做文章的地方。”

这种转变也正在倒逼酒企从粗放式渠道扩张转向渠道精耕细作,渠道生态系统构建,或将成为酒企穿越这一轮周期的重要工具。

本文以各上市企业公开财报数据为分析基础,但因上市企业统计口径不尽相同,若由此造成投资误差或其他不利影响,请理性看待,本文不承担风险。

✦

好 文 推 荐

✦