执笔 | 姜 姜

编辑 | 扬 灵

4月21日晚间,上海贵酒股份上市公司主体岩石股份披露2024年年度报告。

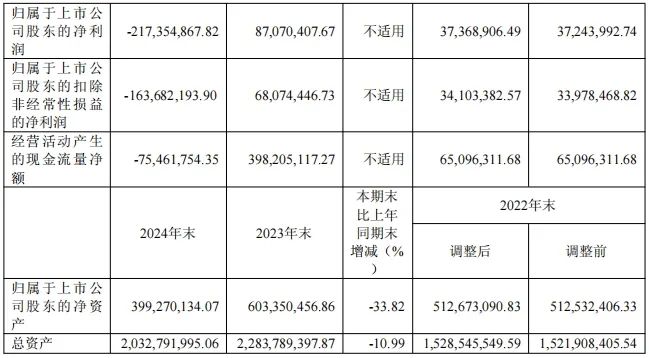

报告显示,2024年岩石股份营收同比暴跌82.54%至2.85亿元,净利润亏损达2.17亿元,扣非净利润为-1.64亿元,经营性现金流首次转负至-7546.18万元,经营状态每况愈下。

这份成绩单背后,营收从2023年高峰时期的16.29亿元急转直下,这其中有行业调整的客观背景在,企业自身的主观原因也不容忽视。

值得关注的是,岩石股份扣非后营收已跌破3亿元警戒线,触发退市风险警示机制,即将于4月23日被冠以“*ST岩石”的帽子。

01

经营失速

全维度指标亮红灯

2024年,白酒行业在经历三年调整期后,仍未迎来预期中的复苏曙光。

国家统计局数据显示,全年规模以上白酒企业产量同比下滑12.7%,销售收入增速放缓至3.8%。与此同时,终端动销放缓,消费增长动能不足,产品价格倒挂等问题突出。

这场由消费分级、库存积压叠加形成的行业冰河期,让所有参与者都感受到刺骨寒意,上海贵酒的营收“失速”让行业咋舌。细看这份年报,其背后是上海贵酒全维度指标下行:

首先就是季度性“失血”。

2024年1-4季度上海贵酒营收分别为1.09亿元、0.82亿元、0.39亿元、0.54亿元,几乎呈现“L型”曲线,四季度单季亏损高达1.42亿元,现金流更是连续四个季度告负。

其次是产品线崩盘。

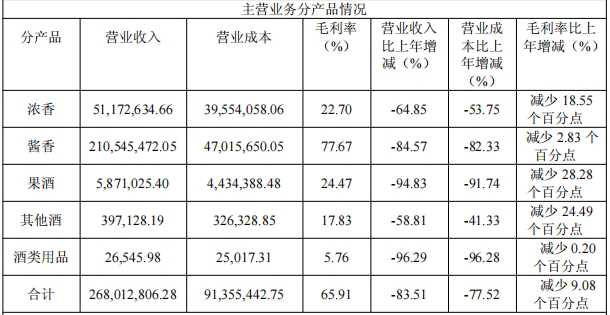

2024年上海贵酒酒类业务整体下滑83.51%。其中浓香品类浓香型酒营收为0.51亿元,同比减少64.85%;占公司酒类销售78%的酱香品类营收2.11亿元,骤降84.57%;其他酒同比下滑58.81%,果酒、酒类用品几近归零,降幅分别达94.83%、96.29%。

渠道的雪崩也是上海贵酒深陷泥淖的重要原因。

华东、华中、华南是上海贵酒的三大核心市场,这三个地区销售额占总销售额的78%。年报显示,2024年,上海贵酒华东市场同比下滑78.69%,华中市场同比下滑89.55%,华南市场同比下滑85.8%。

年报显示,2024年上海贵酒经销商模式营收2.43亿元,同比骤降79.32%;团购商模式营收0.19亿元,下降达95.08%;线上直营店模式营收0.06亿元,下降达 90.53%。

在行业下行周期,经销商数量最能反映市场对一个企业的信心。年报披露,截至年末,公司经销商数量为772家,去年新增了36家,却减少了3693家。

对此,上海贵酒解释为一方面,2024年受一系列事件影响,经销商对于补货、备货持更加审慎观望态度,部分经销商不再与公司继续合作;另一方面,由于2024年公司实施聚焦战略,聚焦重点品牌、产品和重点区域,导致与部分经销商不再合作。

长江酒道注意到,上海贵酒2024年度扣非净利润为负,且扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入低于3亿元,已经触发《上海证券交易所股票上市规则》退市风险警示。

岩石股份公告称,公司股票将被实施退市风险警示,2025年4月22日(星期二)停牌一天,于2025年4月23日(星期三)起实施退市风险警示,股票简称变更为*ST岩石。

02

业绩过山车

连续第3年审计预警

2020年-2023年期间,上海贵酒营收一直保持增长态势,净利润也在波动中上升。巅峰时期的2023年,上海贵酒营收更一度高达16.29亿元,净利润为0.87亿元,扣非净利润为0.68亿元,现金流达3.98亿元。

然而,2024年,除了面对行业深度调整影响,上海贵酒还面临着公司实际控制人被公安机关采取强制措施和控股股东及其一致行动人所持公司股票被司法冻结等一系列事件挑战,导致了业绩急转直下,营收大幅下滑,净利润出现较大亏损,且经营性现金流首次出现负值。

根据年报显示,2024年上海贵酒经营活动产生的现金流首次出现负值,净额-0.75亿元,流动负债高于流动资产7.6亿元。

由于资金紧张,上海贵酒2024年内部人员减少、生产环节及新建厂房施工均已暂停;对外供应商货款、银行借款等债务违约引发诉讼,导致主要银行账户被司法冻结、部分资产被法院查封。

中兴财光华会计师事务所(特殊普通合伙)对公司2024年度财务报表进行了审计并出具了保留意见审计报告,保留意见共涉及3类事项:关联方及关联交易、诉讼事项、存货监盘。

值得一提的是,这已经是上海贵酒连续第三年被审计机构“保留意见”。此前,上海贵酒分别因为“疑似关联方交易金额0.62亿元”“立案调查尚未有最终结论”而被审计机构出具了保留意见的审计报告。

中兴财光华会计师事务所还指出,尽管上海贵酒已在财务报表中披露了拟采取的改善措施,但可能导致对持续经营能力产生重大疑虑的事项或情况仍然存在重大不确定性。

03

战略反思

激进扩张反噬苦果

2019年,岩石股份确立向白酒产业逐步转型的战略规划,并在当年12月3日将公司名称变更为“上海贵酒股份有限公司”,借“贵酒”名号绑定酱酒风口。

此后,上海贵酒通过资本运作快速构建产业版图:2020年12月以0.86亿元,收购控股股东贵酒发展持有的章贡酒业25%股权及25%股权。2021年,上海贵酒又获赠控股股东贵酒发展所持高酱酒业52%股权。

要知道,高酱酒业主要从事大曲酱香基酒的生产和储存。如此一来,上海贵酒旗下白酒业务涵盖了白酒生产研发、销售以及电商业务,覆盖全产业链。

随后,上海贵酒就迎来了销售狂飙。2020-2023年营收复合增长率达89%。在行业上升周期,快速扩张无可厚非。然而在行业调整周期中,“重资本轻运营”的弊端显露无遗:

首先,品牌建设滞后。

多家券商研报表示,目前白酒行业已进入内卷型增长时代,没有产品结构升级与品牌价值提升的企业将难以生存。时至今日,上海贵酒任然缺乏核心大单品支撑价格体系,这也是其在此轮调整中其溃败的主要原因。

其次,产能基础薄弱。

年报显示,上海贵酒2024年的生产量同比大幅下滑93.96%。除酱香型白酒生产了79.49千升外,浓香、果酒生产线全面停摆。

其三,渠道管理失控。

2024年上海贵酒经销商减少3693家,年流失率超80%。这对于一家高度依赖传统渠道的酒企来说,无异于致命的打击。

有行业人士直言不讳,上海贵酒前些年发展过快,导致品牌、产品、产能等基础建设跟不上企业的销售节奏。

当潮水退去,才知道谁在裸泳。白酒始终是时间的朋友,在行业“强分化、弱增长”的新周期,任何忽视“品质-品牌-渠道”铁三角建设的投机式扩张,都是歧途。

5月23日,上海贵酒将召开年度股东大会,这场资本与实业的对赌,或将迎来终局时刻。

- END -