文 | 甘雅婷

3月的成都糖酒会上,古越龙山以14款新品点燃年轻消费热情;会稽山则在望平街打造沉浸式小酒馆,推出“小米辣黄酒”“折耳根特调”等极具地域特色的创新饮品,试图打破黄酒与年轻群体的次元壁。

然而,线下市场的火热并未完全映射到财报数据中——

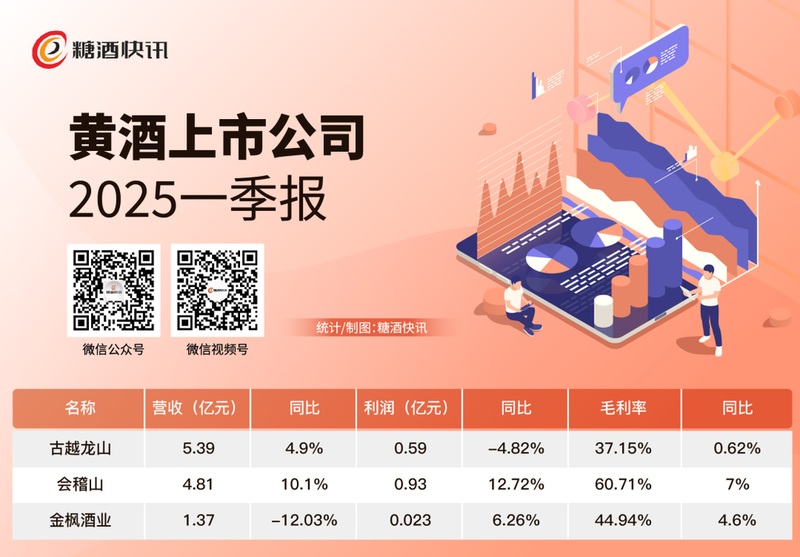

4月底,随着会稽山2025年一季报的发布,三家上市黄酒企业的成绩单悉数揭晓:会稽山营收利润双增,古越龙山净利润腰斩,金枫酒业仍在业绩下滑的泥潭中挣扎。反差鲜明的数据,折射出黄酒行业在高端化、年轻化转型中的深层矛盾。

行业分化进一步凸显

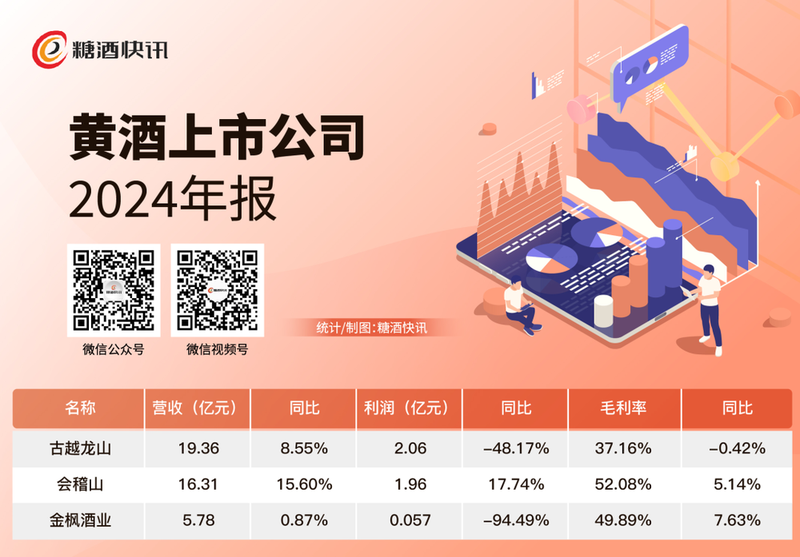

从财报表现来看,行业分化格局进一步凸显。会稽山凭借“高端化+年轻化”双轮驱动,2024年营收同比增长15.6%至16.31亿元,毛利率提升5.14个百分点至52.08%;2025年一季度中高端产品占比持续攀升,毛利率突破60%,显示出产品结构优化的显著成效。

反观“黄酒一哥”古越龙山,尽管2024年营收以19.36亿元稳居行业首位,但归母净利润同比骤降48.17%至2.06亿元,毛利率仅37.16%,提价策略未能有效对冲成本压力。金枫酒业虽通过降本增效实现扣非净利润同比增加5156万元,但区域市场收缩与库存压力仍使其2025年一季度营收同比下降12.03%。

值得关注的是,高端化已成为行业增长的唯一共识。2024年,会稽山、古越龙山、金枫酒业中高端产品收入分别增长31.3%、12.5%、9.1%,毛利率提升6-8个百分点,而普通黄酒销量持续萎缩。这一趋势与黄酒行业长期面临的“价值洼地”困境形成鲜明对比——过去十年,消费者对黄酒的认知多停留在“烹饪酒”或区域性低端饮品,其文化底蕴与市场价值严重错位。如今,头部企业通过限定原料、工艺升级、年份概念包装等方式,将部分产品定价推至千元以上,试图重塑黄酒的价值体系。

提价、去库存与年轻化路径的得与失

2024年4月,古越龙山与会稽山几乎同期宣布提价,不同产品的提价幅度不同,前者提价幅度在2%-12%之间,后者提价幅度在4%-9%之间。这是古越龙山和会稽山自2016年后的首次联合行动,目标是共同推动黄酒价值回归。

从年报数据看,会稽山凭借高端产品毛利率61.57%的亮眼数据,短期内验证了提价策略的有效性;但古越龙山净利润的腰斩暴露出成本传导的脆弱性——在品牌溢价尚未充分建立的情况下,单纯依靠价格上浮难以持续支撑利润空间。这一矛盾凸显了黄酒行业高端化的核心挑战:如何将工艺价值转化为消费者心智中的品牌价值?

不是黄酒不努力。

古越龙山产品图。图源:古越龙山公众号,侵删

为打破地域与代际壁垒,黄酒企业正从品类创新、场景创新、营销加码三向突围。古越龙山推出青柠黄酒,开发咖啡黄酒、糯米威士忌等,会稽山推出气泡黄酒,新口味迭代升级,推出新品兰亭·序等;金枫酒业试水无糖养生黄酒“上海么糖”,这些创新无一不是试图以低度化、健康化切入微醺经济赛道。

场景层面,会稽山的“一日一熏”快闪店、古越龙山的文创酒打卡营销,将黄酒从传统餐桌场景延伸至潮流市集、艺术展览等年轻社交空间。然而,热闹的线下活动能否转化为可持续的消费习惯?据《中国黄酒行业发展现状及市场竞争格局分析报告》显示,2016-2023年,规模以上黄酒企业数量从112家缩减至81家,累计完成销售收入由2016年的198.23亿元降至2023年的85.47亿元。年轻化战略仍需跨越从“尝鲜”到“复购”的鸿沟。

而去库存与全国化来看,这也是一场缓慢的破冰之旅。

尽管2024年会稽山苏浙沪收入占比从91.4%降至88.4%,古越龙山从59.2%降至57%,但黄酒的全国化进程仍步履维艰。当江浙沪市场渐趋饱和,如何在其他市场复制成功模式?

未来之问:黄酒行业如何破局?

一方面,年轻化需要更深层的文化叙事,如前文所述,黄酒企业在品类创新上频频出招,但多数仍停留在“风味改良”层面。对比日本清酒通过“獭祭”“十四代”等品牌将工艺美学融入全球消费文化,中国黄酒亟需构建更具穿透力的文化IP。

2023年,绍兴市政府推动的“黄酒小镇”文旅项目、会稽山打造的“兰亭·序”文化酒系列,或可成为破题方向——将书法、诗词等传统文化元素与现代设计语言结合,或许能打破黄酒留在消费者心中的的刻板印象。

金枫酒业坐标长三角黄酒产业带,在海派文化的支撑下,也具备一定创新优势。地域文化深度重构有望提升品牌价值,推动产品结构升级,这或许是未来黄酒从生存到破局的关键,既守住上海老城厢的烟火气,又借力国际化的城市界面,为黄酒注入了摩登都会的时尚基因。

另一方面,高端化需警惕“伪升级”陷阱。

当前黄酒企业的高端化路径多依赖包装升级与年份概念,缺乏真正的品质差异化。反观白酒行业,茅台通过12987工艺、赤水河稀缺性构建起不可复制的价值壁垒,并且带动整个酱酒板块价值抬升,黄酒若想真正实现价值回归,需从原料标准、酿造工艺、产区认证等维度建立硬核价值体系,而非仅靠营销话术包装。

另外,黄酒所覆盖的低度酒业具有天然优势。以国外为镜,有数据显示,全球低度酒市场预计2025年将达7400亿元,日韩市场低度酒占比超60%。中国黄酒可借鉴精酿啤酒的社群营销模式——如果通过国风爱好者、健康饮食群体等小众圈层培育,逐步渗透大众市场。此外,即饮渠道(RTD)的爆发式增长为黄酒提供新机遇,黄酒企业若能推出适配便利店、自动贩卖机的便携装产品,或可抢占“微醺经济”的即时消费场景。

不过,黄酒企业还需要意识到,低度赛道,竞争者绝非只有黄酒。

目前,白酒、葡萄酒企业正加速布局低度酒市场,传统啤酒企业重金布局精酿鲜啤酒,茅台上线“悠蜜”蓝莓酒。面对跨界冲击,黄酒需构筑风味独特性与渠道差异化双重护城河。

黄酒行业的转型,本质上是一场传统酿造技艺与现代消费文化的和解。会稽山通过高端化暂居领跑位,古越龙山努力在利润与规模的天平上平衡,金枫酒业仍在扭亏边缘寻找曙光。这场变革中,没有企业能独善其身——当年轻消费者举起气泡黄酒碰杯时,他们消费的不仅是酒精,更是一种文化认同。若黄酒行业能跳出“涨价去库存”的短期思维,真正将数千年酿造历史转化为当代价值符号,或许能在白酒、啤酒的夹击中,走出一条独特的品类复兴之路。

今年成都糖酒会上,年轻人打卡黄酒新品的热闹场景,究竟是行业转型的序幕,还是又一波昙花一现的营销狂欢?答案未可知,只有企业下一季的财报数据,或能指明方向。

来源 | 糖酒快讯(ID:tjkx99)

本文为【糖酒快讯】原创文章,欢迎转发、分享,未经授权禁止转载或改编,如需转载请后台申请。