执笔 | 姜 姜

编辑 | 扬 灵

2025年,白酒产业深陷政策调整深化、消费结构转型和分化、存量竞争白热化的“三期叠加”漩涡。当产能增长遇上需求放缓,价格下行遭遇成本高企,行业正站在转型发展的重要关口。

日前,2025四川国际美酒博览会在德阳开幕,中国酒业协会副秘书长刘振国发布了《2025中国白酒市场中期研究报告》(以下简称《报告》),该报告覆盖白酒生产企业200家、经销商260家、零售商100家、电商平台含直播电商10家、商超75家、便利店50家、烟酒店100家的产业链企业调研,真实地反映出上半年市场情况与环境变化,为行业勾勒出一幅挑战与机遇并存的发展图景。

01

生产端:

渠道革命与国际化布局并行

从生产企业业绩来看,2025年上半年白酒行业整体营收与利润规模延续扩张趋势,但增速较2024年同期有所放缓。

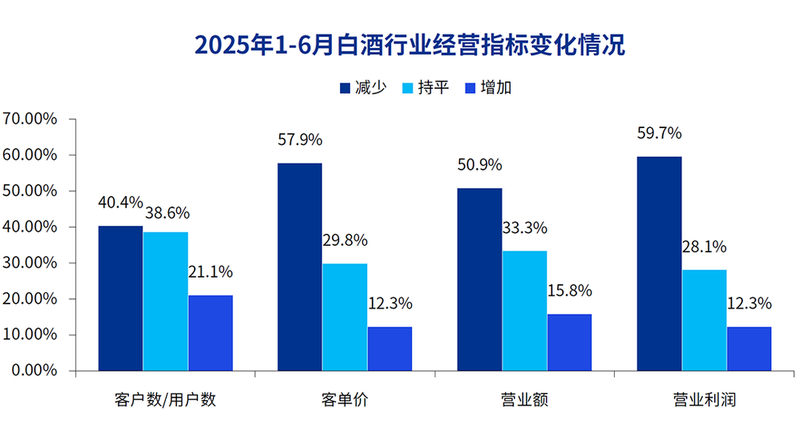

2025年上半年,酒类生产企业和经销商的客户数、客单价、营业额和营业利润减少比例均高于增加比例,利润率降低的企业占比高达59.7%。

需求侧来看,今年仅有 21.1%的调研企业表示其客户数量有所提升,白酒消费群体萎缩已成为共识。在供给侧,有57.9%的企业表示客单价同比有所减少,反映价格竞争加剧。

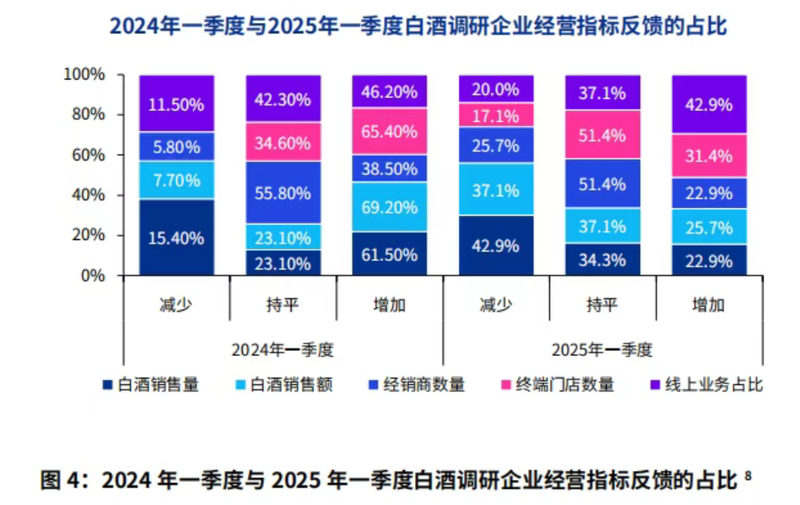

同时,22.9%和25.7%的酒企表示白酒销售量和销售额有所增加,超过一半的酒企反映经销商数量和终端门店数量保持不变。

四川省酒类流通协会特聘专家、营销策划专家、长江风云商学院执行院长李春霖认为,有1/4的企业销量、销售额保持增长,实质上反映的是白酒行业的集中度进一步提升,头部企业因其确定性更强而更具吸引力。

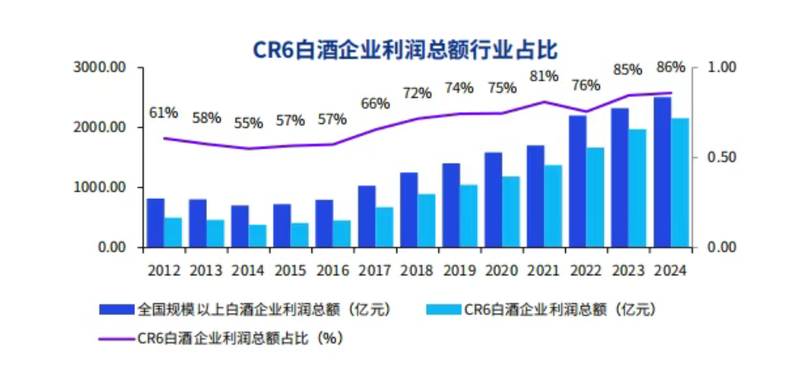

正如李春霖所言,自2012年以来,CR6白酒企业利润总额行业占比已从2012年的61%提升至2024年的86%,同时部分区域酒企却面临较大困境。

这种分化现象的背后,主要源于头部企业在品牌护城河和渠道掌控力方面的优势,使其在行业周期调整中具备更强的控价能力和供需调整能力。

值得注意的是,在行业集中度提升的背景下,渠道革命与国际化布局并行。《报告》显示,42.9%的白酒生产企业反映2025上半年线上业务占比同比有所增长。

同时,线上渠道也已从补充性角色转变为行业增长的核心引擎。《报告》显示,2025年,34.9%的白酒企业最看重即时零售这种创新销售渠道的拓展,占比第二的为直播带货。

在出海方面,中国食品土畜进出口商会酒类进出口商分会发布的数据显示,2025年第一季度白酒出口整体价格上涨,量额并进,出口额2亿美元,同比增长30%,出口量387万升,同比增长9%,远高于白酒全行业增长情况,可见白酒出海具有较大的发展空间。

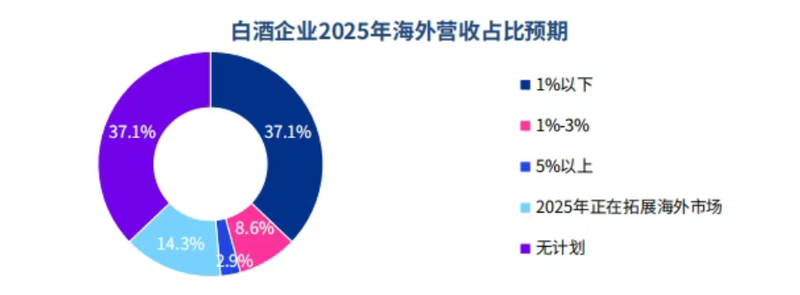

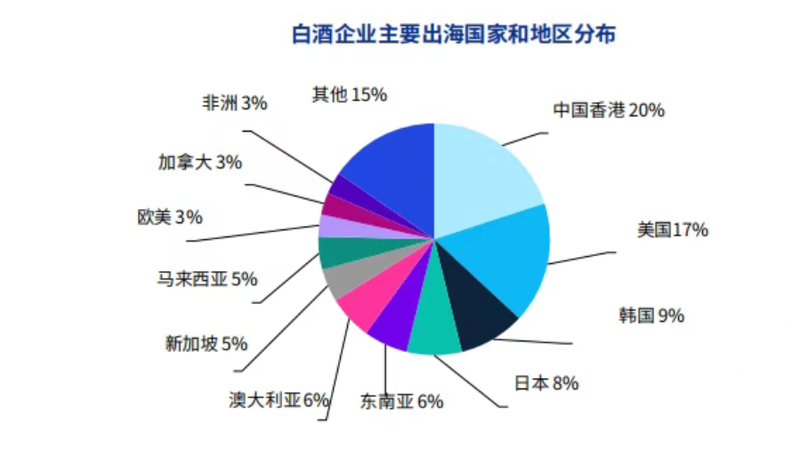

数据显示,2025年有63.9%的白酒企业均已布局或正在拓展海外市场,目前白酒出海的目的地以亚太为主。

对此,《报告》指出,未来白酒行业出海既要打造符合国外消费习惯和价值认同的产品,也需要适应本土消费场景的创新,以本土化生产、罐装和渠道的融合,以文化驱动展示中国白酒的魅力。

02

市场端:

库存增加、倒挂加剧,悲观情绪持续

根据2024年年报显示,20家白酒上市公司存货达到1683.89亿元,同比增加192.9 亿元,其中13家企业存货集体增长,相较于2022、2023年,库存继续呈现上升趋势。

传导至渠道,经销商库存达到历史高位。《报告》显示,2025年1-6月与去年同期相比,58.1%的经销商、终端零售商表示库存增加,超过一半经销商、零售商表示倒挂程度有所增加,超过40%经销商、零售商表示面临现金流压力,38.7%经销商和零售商表示经销回款减少。

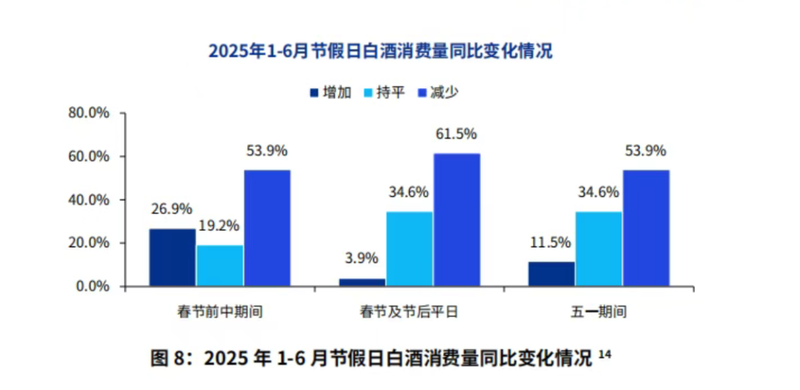

另一方面,传统白酒需求“旺季不旺”的消费变化,正在深刻改变甚至重新定义白酒消费市场。数据显示,26.9%的经销商、零售商反映春节前、中期消费量有所增加,但春节后没有明显的销售旺季,五一节假日期间仅有11.5%的经销商、零售商反映消费量有所增加。

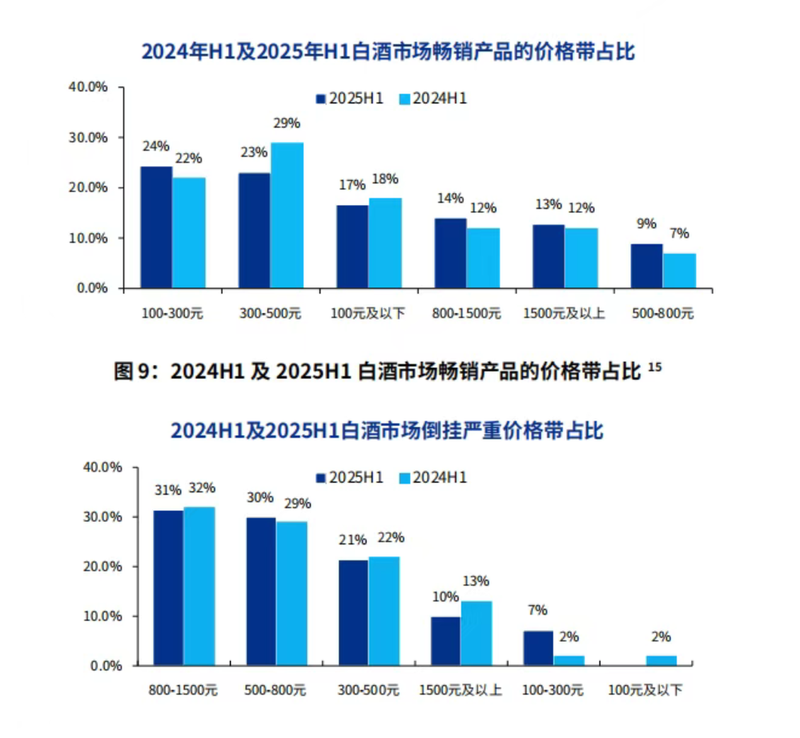

供需失衡与渠道堰塞湖效应,让市场价格倒挂现象普遍。《报告》显示,2025年1-6月白酒市场经销商、零售商反馈市场动销最好的前三价格带分别为100-300元、300-500元、100元及以下,倒挂程度前三价格带分别为800-1500元、500-800元、300-500元。

这使得经销商资金周转困难,对后续进货变得更加谨慎。成都智酿管理咨询董事长李学认为,于单个企业而言,只要能够有效减少供应量,逐步去消化社会库存,市场价格就会逐渐恢复正常。

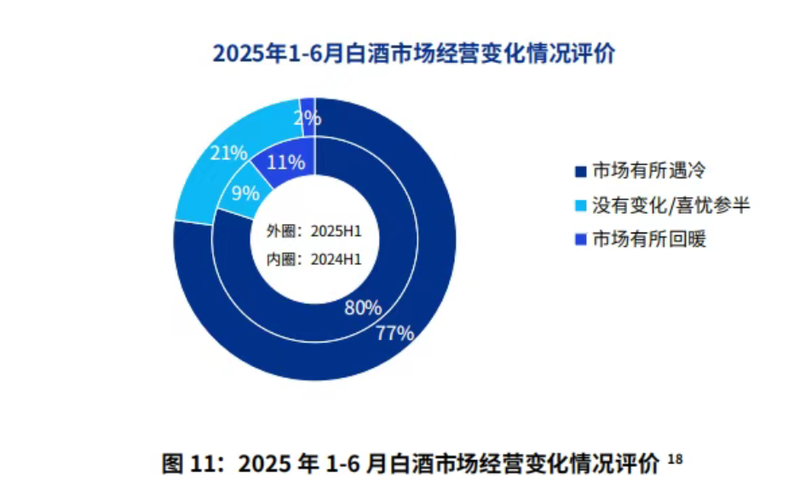

从消费市场反馈情况来看,今年上半年,77%的企业表示市场有所遇冷,与去年同期的80%相比,悲观情绪持续存在。21%的企业反映上半年市场没有变化或喜忧参半,较去年同期增加12%,同时仅2%的企业反映市场呈现回暖迹象,较去年同期减少9%,意味着生产企业和经销商对市场回暖预期不足。

华创证券研究所所长、新财富白金分析师董广阳指出,酒企在优先考虑扩大规模的情况下,需要关注酒商的承受能力,“整个供应链的稳定性才是最重要的,否则将会被渠道反噬。”

与此同时,卓鹏战略创始人田卓鹏建议,当前压力不是短期的,面对中长期压力,酒商的经营策略应该是两手抓,一手紧抓整合名酒的机会,共同渡过难关;一手抓利润,优化产品结构、市场、经营思路,为盈利做准备。

03

消费端:

更加理性,商务宴请加速下滑

2025年5月修订的《党政机关厉行节约反对浪费条例》将禁酒范围从高档酒水扩展至所有含酒精饮料,标志着政策调控进入新阶段。

《报告》数据显示,政策发布次日,白酒板块整体回调2%-3%,与2012年“八项规定”后的剧烈波动形成鲜明对比,而此次调整幅度相对温和,反映出行业对政策冲击的适应能力增强。

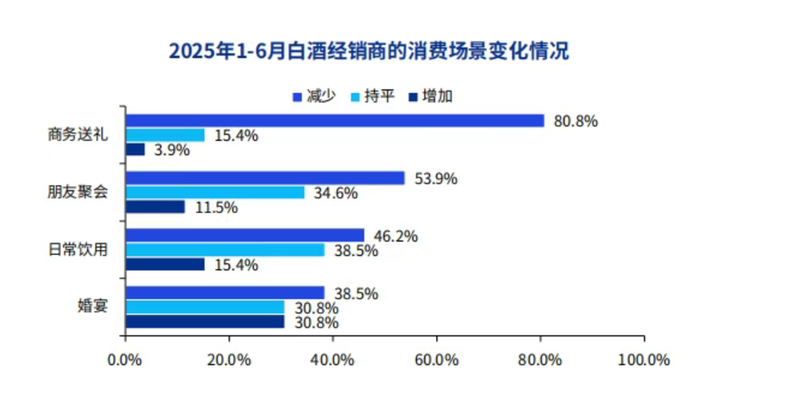

从白酒消费场景变化的角度来看,当前消费者在非刚性消费上显得更加理性。数据显示,80.8%的经销商表示宴请及送礼需求减少。这意味着,商务宴请占比受到经济环境影响加速下滑。

同时,有接近一半的经销商认为,朋友聚会、日常饮用的消费场景均有所减少。与之相比,相对稳定的消费场景则是婚庆寿宴和家庭独酌。对此,李学提醒到,宴席是品牌在当地渗透度高了以后事半功倍的结果,新品牌不应盲目进入这一市场。

此外,在调查问卷中,还有企业反映了一些新增消费场景,包括高端宴请、酒旅融合、餐酒融合和便利店调酒等小众场景值得酒企关注。

对此,《报告》认为,在“年轻人群代际迁移+消费主权觉醒”背景下,消费需求从“量”的满足转向“质”的追求,“低度化、利口化”推动产品创新,差异化的特色香型、风味布局的趋势明显。

04

未来预期谨慎,重点保住现金流

面对市场竞争的加剧和消费者购买习惯的变化,下半年白酒市场的经营思路更加务实。

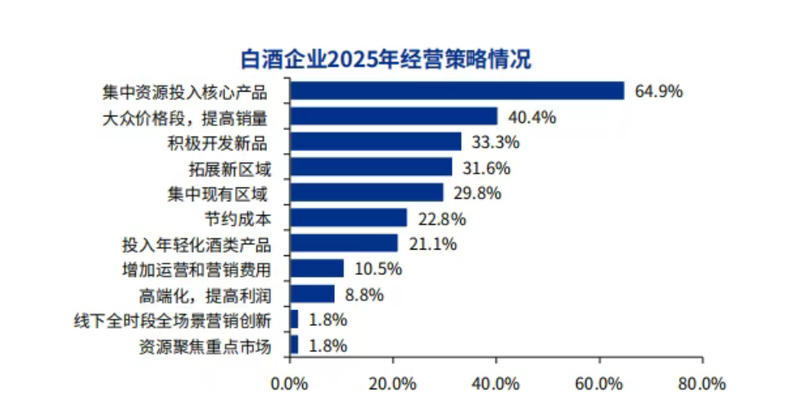

在生产端,酒企回归理性竞争、高质量发展的正轨。在产品层面,大多数企业的策略是核心产品和产品创新两手抓,集中资源投入核心产品、开发新品、加码投入年轻化酒类产品;在价格层面,40.4%的受访企业表示将布局大众价格带,期望凭借亲民价格吸引更多消费者。

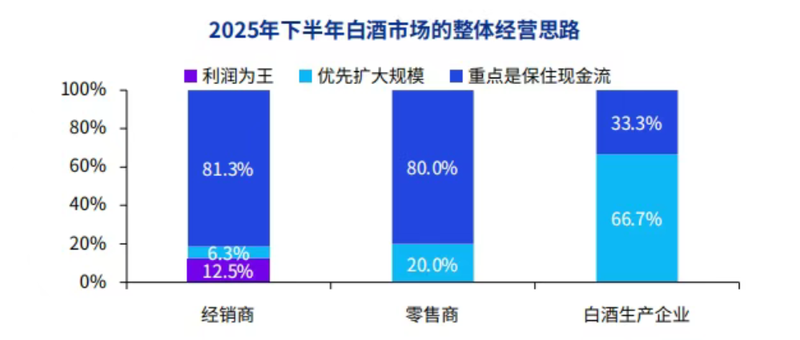

对于下半年的经营思路,80%以上的经销商和零售商认为下半年核心经营思路是“重点保住现金流”,仅12.5%的经销商(主要集中于三、四线城市及县域下沉市场)选择“利润为王”的经营思路,他们认为这些区域仍然蕴藏着丰富的利润商机。

“这主要是由于三四线城市市场相对刚性,受经济波动影响较小。”李春霖指出,头部酒企在弱周期注重三四线市场深耕,应避免竞相投入费用,最终回到同一起跑线,陷入抵消竞争。

面对行业深度调整期,头部集中与消费变革的现状,《报告》认为可从七个方面突围:

- END -