来源|XN知酒

疫情下的酒业,各方都在承压,经销商成为其中最难的群体,近几个月各类“田野”调查均显示,库存大、消费需求低等成为酒商最大的压力。

谈到酒类经销商时,还有一个需要特别注意的,由于酒业特殊性,厂商关系也是影响发展的最大因素。我们往往想到厂商强弱关系的制衡,以及对于动销和库存的博弈。

坦白来讲,虽然厂商关系正在升级,但还是一直存在着“厂强商弱”的主要局面。今天我们换一个视角,从企业年度经销商梳理的变化,窥见白酒企业对于渠道和经营路径的选择:有的走在抢商的扩地盘之路上,有的已经开始对经销商进行筛选和淘汰,有的则将强商作为目标。

经销商如何自处?

汾酒、舍得、酒鬼酒加速“抢商"

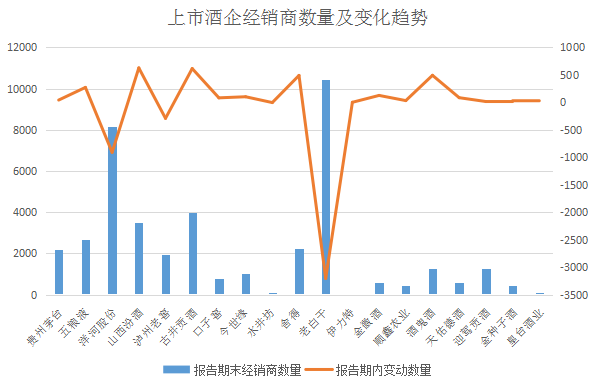

在年报中,山西汾酒经销商增加628家、舍得经销商增加491家、酒鬼酒经销商增加493家,处于前列。结合之前被广泛提及的全国化战略,上述企业经销商网点的增加也有其战略意义。

作为清香品类老大,山西汾酒一直不甘心居于山西一隅。在年报的公司发展战略和经营计划中,山西汾酒都强调了全国化战略的重要性。628家新增经销商中,省外经销商有545家,占比86.8%。

从市场规划来看,汾酒对于南方机会市场和华东市场都充满了希望,同时也在积极打造长三角、珠三角、粤港澳大湾区市场新高地,而这些都需要与经销商通力合作才能实现。

无独有偶,舍得酒业也在年报中提到,要按照“聚焦川冀鲁豫、提升东北西北、突破华东华南”的策略,加快品牌的全国化布局,聚焦资源打造一批重点市场。其中,辽宁是公司重点市场,山西市场也在积极布局。为加快全国化推进,舍得的经销商以地县级、分品牌代理商为主的经销体系,代理模式比较扁平,这样可以降低推广的渠道成本。

为了加速“抢商”, 2021 年舍得进一步巩固了与经销商的合作关系,与经销商建立“共商”、“共建”、“共享”的命运共同体和长期、稳定的合作伙伴关系。通过对经销商进行优化和调整,新引进的195 家省内经销商和841家省外经销商都颇具实力。

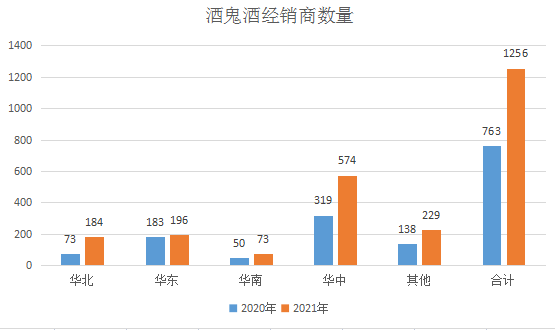

2021年,酒鬼酒加快了全国化布局的推进,加强了客户招商工作,经销商数量较上年同期增长较大,达到了64.6%,其中华中地区增长率较高,达到了80%。

为了深耕基地市场,突破高地市场,加快推进全国化布局,酒鬼酒坚持推进终端建设,核心终端网点达到19752家,同比增长137%。全国市场地级市覆盖率达67%,湖南县级市场覆盖率94%,渠道稳定。

2022年的酒鬼酒将继续深度开展全国化布局,努力打造15亿级大本营市场,建设10个亿元省级市场,打造3个5亿以上基地市场。

经销商数量的增长将加速上述三家企业业绩汇量式增长。当然,在全国化布局的前期,部分地区会存在小商扎堆的现象。但是量变才能引起质变,经销商数量的跃进正是全国化布局的必经之路。

事实上,汾酒、酒鬼酒、舍得代表的经销商梳理急剧上升,反映出酒业发展的新趋势:向名酒、次高端/高端集中。而此规律,同样适用于快速扩容的酱酒企业们。

经销商数量跳水?

洋河、老白干“优商”,泸州老窖结构升级成效明显

酒企想要实现高端升级和结构调整,就需要增加经销商实力,优商、扶商。而经销商数量的减少正是酒企优商进程的第一步。

虽然经销商数量明显减少,但是洋河和老白干的经销商数量依然是上市酒企中的前两名,他们的后招也趋于一致:对于经销商进行择优选择,提高经销商实力;进一步优化营销网络布局,转变历来以小商、终端商为主的销售模式。

2021年,洋河股份营收位于白酒行业第三位。对于这种规模的酒企来说,营销架构的调整,尤其是经销商体系的完善具有重要意义:不仅能够强化营商环境,促进企业发展,也能对市场秩序进行整顿。在亲商安商扶商富商原则的指导下,洋河与经销商形成合力,合同负债的显著增加也体现了经销商对于洋河的信心。

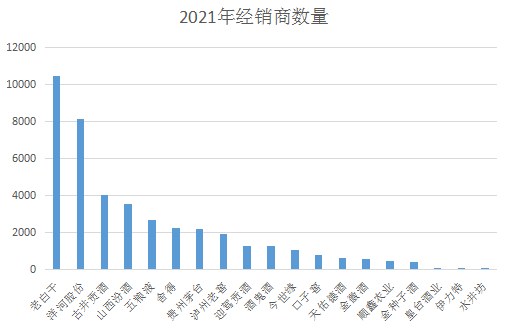

老白干的经销商则要比洋河更多,达到了10437家,远超其他企业。不难猜测,对于全年营收不超过50亿元的老白干来说,经销商主要以小商为主,在其进行产品结构升级的战略下,经销商答复减少意味着正在对经销商进行结构优化。

同样处于下降趋势,泸州老窖却已经进入了下一阶段。营收203.84亿、在上市酒企中排名第四的泸州老窖2021年末的经销商数量为1931家,较2020年减少了290家,变化率为17.7%。这是因为,泸州老窖已经先一步结束了扩张模式,开始了经销商全国化的深度调整,也就是优中选优的淘汰环节。

2021年,泸州老窖加强了产品高端化进程。除了稳居中国三大高端白酒阵营的国窖1573,泸州老窖1952、黑盖等战略新品的上市自然也对经销商提出了更高的要求。

在4家经销商数量渐少的企业中,水井坊是一个特例。作为一家拥有46.32亿元营收的酒企,水井坊的经销商数量却是上市酒企中最少的,并且保持着下降趋势。这是因为水井坊一般采用大商省级代理的销售模式,以一省或多省为单位,指定某一经销商在区域内独家代理产品销售。去年,水井坊还联合大商成立了平台公司,这意味着其在高端战略下,将坚决走超级大商的发展路线,商强厂强。

渠道VS产品,他们稳健进步

数据显示,也有一些发展向好的酒企经销商数量保持平稳,比如茅台、今世缘和迎驾贡酒。

2021年,茅台经销商增加43家,增长2%;今世缘经销商增加103家,增长10.8%;迎驾贡酒经销商增加16家,增长1%。

与此同时,这三家企业的营收和利润却都保持着高速增长。2021年,茅台年报营收1094.64亿元,同比增长11.71%,净利润增长12.59%;今世缘营收64.06亿元,增长达到25.12%,净利润增长29.5%;迎驾贡酒营收45.77亿元,增长达到32.58%,净利润增长44.74%。

这意味着,这些酒企在2021年将重点放在了产品结构的调整和升级上。

以今世缘为例,虽然周、顾都曾提到全国化战略,但是88家的省外经销商和16%的增长率都不算太高。反观各个战略产品却增长得非常红火。产品结构方面持续实现了优化改善、结构升级。

分类来看,2021年超A类增幅达到了120%、特A+类增幅为31.1%、今世缘D30、D20增幅则为235%;其中,超A类中的国缘V系列表现亮眼,在国缘中的占比提高至10.7%;而四开国缘的焕新导入也迎来了量价齐升,整体产品结构进一步优化,产品高端化和差异化的特征愈加明显、清晰。

2021年的迎驾贡酒对散装酒、简装酒客户进行整合,省内净增加经销商 20 家、省外净减少经销商 4 家。在经销商的日常管理之外,迎驾贡酒也注重产品结构优化,形成了高端引领、中高档量价齐升、其他产品良性发展的格局。通过提升品牌力、渠道力,扩大中高档市场占有率,进一步提高了大单品销量。

不论品类、规模,高端化、全国化和差异化都是酒企必须要考虑的问题。2022年,白酒市场充满变数,在这样的条件下,和谐的厂商关系与成熟的销售渠道反而更有可能出现。