文丨大渔策划 张超

编辑丨椰子

转载自丨大渔策划张超公众号

中国白酒的未来,不能看中国。

要看日本啤酒。

因为日本啤酒,曾遇到过和白酒同样的困境。

比如:总量见顶,品类长期收缩。主力饮酒人群变老,年轻人接不上。商务宴请场景萎靡、新型酒饮冲击市场。

但日本啤酒不仅成功找到了解决答案,并且寻找到行业第二增长曲线。

比如麒麟

它几乎完整走了一遍一家传统强企在主业下滑,寻找第二曲线时,可能经历的全部命运:

主业最强的时候,错过第二曲线

主业失速以后,被迫寻找第二曲线

找到方向以后,打出第二曲线

找到第二曲线时,又丢失第二曲线

最终重新把第二曲线拉回来。

本文将详细拆解麒麟啤酒,这不仅仅是白酒行业的破局样本,也是所有传统强企的第二曲线教科书!

啤酒帝国的顶峰

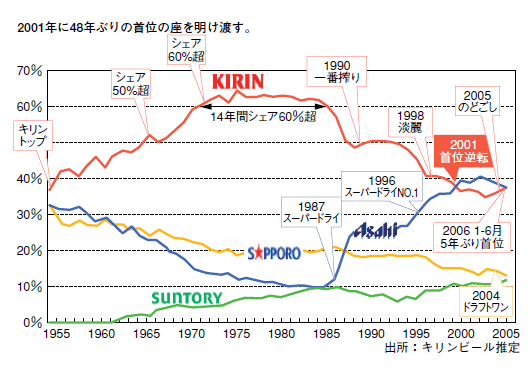

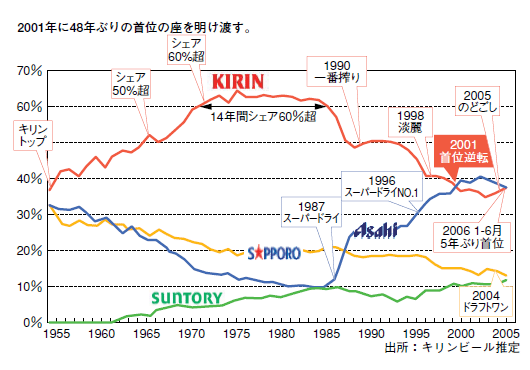

先把时间拉回到1980年代。

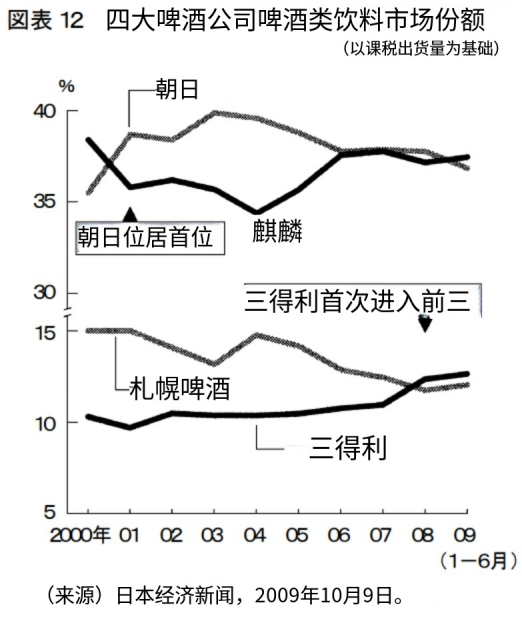

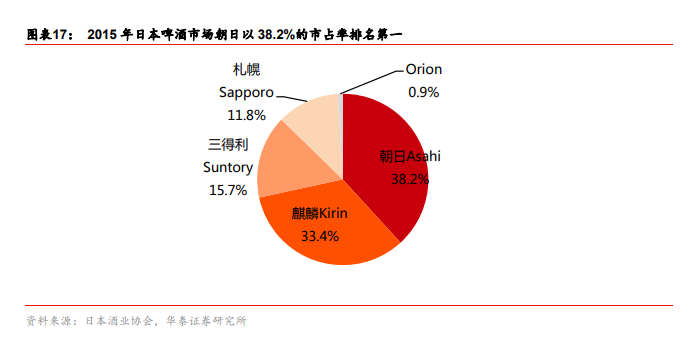

那时候的麒麟,不是普通啤酒公司,而是日本啤酒的代名词。麒麟在1980年代以前,啤酒市场份额曾经超过60%。

60%什么概念?相当于日本人每喝掉三罐啤酒,里面差不多有两罐都来自麒麟。

所以对麒麟来说,啤酒是麒麟绝对的第一曲线。工厂、渠道、广告全部围绕啤酒转。

但1980年代后期,日本人的餐桌发生变化。战后日本生活方式持续西化,肉类、油脂、外食越来越多,口味越来越重。

过去日本人喝啤酒,很多时候喝的是一种厚重、正统、工业化时代的国民酒。

但当餐桌上肉更多了,油更多了,外食更多了,消费者对啤酒的要求就变了。

他们开始需要一杯更清爽、更解腻、更收口、更适合日常餐食的啤酒。

1987年,啤酒老三朝日推出Super Dry。

这款酒真正厉害的地方,是"更淡"。

它的"淡",不是寡淡无味,而是去掉传统啤酒的厚重、甜腻与负担感,换成适配新饮食趋势的清爽口感。

这款酒上市第一年狂卖1350万箱,短短三年年销量破亿箱,火速登顶日本啤酒榜首。

更关键的是,它直接改写了日本啤酒市场的份额结构。

1988年,麒麟份额从60%以上掉到约50%。也就是说,Super Dry推出后一年左右,麒麟就丢掉了十个百分点左右的统治区间。

到1998年,啤酒单项市场里,朝日约41.5%,麒麟约40.3%,朝日正式反超。

王座保卫战

面对朝日的致命冲击,麒麟面临一道生死选择题:

这道选择题,是所有陷入第一曲线困境的传统企业,都要面对的宿命之问。

麒麟最终选择了第一:死守主业。

这是最符合人性的选择,一个靠啤酒建立帝国的企业,第一反应一定是:我不能丢掉啤酒王座。

于是整个90年代,麒麟的战略核心只有一个:打败朝日,重回第一。

1990年,它推出一番榨对抗Super Dry,思路没错,却错在依旧沿用啤酒的传统优势逻辑。它继续强化"更醇厚、更正宗"的打法,想用旧优势战胜新对手。

可朝日早已不是和它比拼"谁更像正宗啤酒",而是在重新定义新时代消费者想要的啤酒。

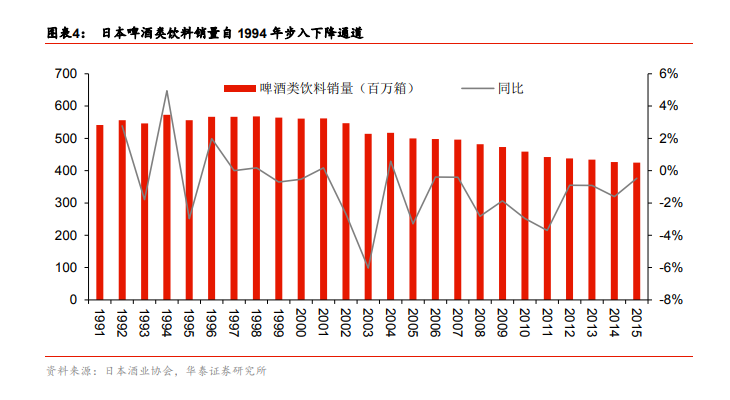

接着,日本啤酒主战场又发生了第二个变化。整个啤酒行业的增长质量开始变差。

1994年,日本啤酒市场达到高点,此后进入收缩周期。

这一时期日本泡沫破裂,消费者需要更便宜的酒,1994年日本酒类流通放松,大型零售商开始打折卖啤酒,厂家用返利推产品,新品越来越多,但差异化越来越弱。

啤酒战场开始从增长战,变成价格战、返利战、渠道折扣战。

麒麟也开始推出更便宜的发泡酒淡丽。淡丽的意义,而是麒麟在低价啤酒替代品战场里回血。

直到2001年,连啤酒加发泡酒总市场,朝日也以38.7%反超麒麟,麒麟约35.8%。

也就是说,麒麟几十年的啤酒王座,被朝日抢走了。第一曲线保卫战失败了。

这就是第一曲线遮蔽。不是外面没有机会,是你的主业太大,吸走了组织全部注意力。

这也是中国白酒行业的问题。很多白酒企业今天做低度酒、小瓶酒、年轻包装,本质上可能都在做"一番榨"、淡丽:看起来在创新,实际上还在老渠道、老用户、老酒桌、老逻辑里打转。

第二曲线的第一问,不是我要做什么新品。

而是:我是在旧战场里打补丁,还是进入了新的增长场景?

第二曲线在哪里

2001年以后,麒麟终于站到一个必须选择的路口。

啤酒主战场被朝日打败,发泡酒和低价啤酒只能回血,不能真正解决未来。

这时候,麒麟必须找第二曲线。

但是,新战场在哪里?

代入到中国,白酒面临萎缩,白酒的第二增长曲线,到底在哪?

摆在麒麟面前的路其实有四条。

第三条,深耕洋酒。利润高,但教育周期慢,起量难,而且还有一个更强的对手三得利。

第四条路,就是当时还处于小众赛道的RTD低度酒。

RTD,简单来说就是开盖即饮的低度酒精饮料,方便、轻量、适配日常消费。

这个赛道当时规模不大,却是最适合麒麟的最优解。

为什么RTD能成为麒麟的唯一选择?

首先,因为它离主业足够近。

它仍然是酒。

麒麟的酒类研发、罐装生产、全国铺货、终端谈判、品牌信用,都能迁移。

其次,麒麟从两大不可逆的时代大势中,看清了RTD的未来潜力。

第一,人群之势。

传统酒桌的核心是男性、职场、居酒屋,而90年代后期,日本年轻群体饮酒习惯彻底改变,女性饮酒者数量快速攀升,轻饮酒成为新潮流。

第二,消费之势。

随着健康意识普及,消费者对高度酒、厚重口感的酒饮需求下降,转而追求清爽、好入口、低负担的饮酒体验。

但选对赛道,只是第一步。因为麒麟不是先发者。

RTD这个市场,宝酒造早就开局。1984年,宝酒造推出罐装Chu-Hi,把地方酒烧酎装进罐子,带进家庭日常场景。

第二个对手,是三得利。

三得利拥有威士忌、鸡尾酒的核心优势,1993年入局RTD,把洋酒、鸡尾酒的体验做成开盖即饮产品,走专业调酒即饮化路线。

所以2001年麒麟进入RTD,本质上是后进入者。

你跟宝酒造比烧酎正宗,比不过。你跟三得利比洋酒和鸡尾酒,也比不过。

那我凭什么赢?

麒麟必须换标准。

冰结的三场仗

于是,2001年,麒麟推出冰结果汁。

这是麒麟在啤酒主战场失守以后,被迫打出的侧翼反击。

这一点对中国企业特别重要。很多企业总说自己在布局第二曲线,但真正看资源投放,就会发现新业务只是试验田。

只有当主业真的开始痛,组织才会真给资源。麒麟的冰结,就是在主业痛感里被逼出来的。

那么麒麟冰结果汁这个产品为什么能赢?

麒麟发现宝酒造做RTD,本质上是把烧酎装进罐子。它问的是:怎么让烧酎这个地方酒更方便地进入家庭,扩大烧酌场景?

三得利做RTD,本质上是把调酒、威士忌、洋酒文化即饮化。它问的是:怎么把烈酒变成大众即饮?

它们本质上都是如何让更多的人喝我这杯酒,如何扩大酒的饮用场景。是基酒逻辑,始终围绕"我是什么酒"。

所以麒麟开始问另一个问题:消费者第一口到底想喝什么感觉?

不常喝酒的人,怕的是酒味重、入口冲、喝完有负担;想要的是入口轻、便利店随手买、打开就能喝。

这就是冰结的胜负手。它不是把RTD做成"果味的酒",而是做成"带一点酒精的清爽果汁饮料"。

所以麒麟抛弃酒的逻辑,用饮料的逻辑做RTD。

它把酒感往后放,把清爽、果味、冰爽、好入口往前放。

消费者不需要懂基酒,不需要懂调酒,也不需要理解酒类知识。他只要看到冰结,就能想到:冰爽,果味,轻松,好喝。

这第一场仗,叫心智战。

冰结的名字,不强调烧酎,不强调伏特加,也不强调酒精专业性,而是直接把"冰爽感"变成名字。

包装也不是传统酒逻辑,而是高识别度的冰爽视觉。它要在便利店冷柜里让消费者一眼看到。

第二场仗,叫入口战。

过去很多酒,对新用户都不友好。啤酒苦,烈酒辣,传统酒有门槛,鸡尾酒又容易显得专业。

冰结把门槛降下来了。不喜欢啤酒苦味的人可以喝,不习惯烈酒刺激的人可以喝,第一次喝酒的人可以喝,女性、年轻人、轻饮人群也可以喝。

它不是在服务老酒民,而是在抢新用户的第一口酒。

第三场仗,叫货架战。

RTD不是在酒桌上赢的,它是在便利店冷柜前赢的。

消费者不是提前半个月计划买冰结,而是下班路过便利店、朋友聚会前、夜晚回家看剧时,顺手拿一罐。

所以冰结的产品逻辑、价格逻辑、渠道逻辑必须统一:包装要像饮料一样好识别,口感要像饮料一样低门槛,价格要让消费者能顺手试,渠道要铺进便利店冷柜,传播要讲轻松、冰爽、果味,而不是讲专业酒文化。

这才叫第二曲线。不是单独做一个新品,而是从品类、渠道、产品、场景、用户心智,全部重写。

冰结后来的结果也证明,它不是普通新品。到2011年,冰结累计销量已经突破70亿瓶;到2015年前后,累计销量突破100亿瓶。

这些数据的意义不是"卖得多"这么简单,而是说明冰结完成了一次品类定义:它让RTD从烧酎公司的罐装酒,变成了大众消费者愿意在便利店顺手买的清爽酒饮。

这就是麒麟给中国企业上的第二课:后入局者不是不能赢,关键不是跟随先发者,而是重新定义游戏规则。

很多白酒企业今天做低度酒,最大的问题不是度数没降下来,而是逻辑没换。嘴上说年轻化,产品还是白酒味;嘴上说新场景,传播还是老酒文化;嘴上说新用户,组织考核还是老渠道回款。

这不是第二曲线,这是老业务换皮。

冰结的启示是:真正的第二曲线,不是把老产品改轻一点,而是用新用户听得懂、买得起、拿得到、愿意喝的新逻辑,重新定义品类。

路径困局

冰结打出来以后,麒麟站到了一个看起来非常漂亮的位置。

啤酒主业虽然还有压力,但RTD跑出来了;冰结成为现象级产品,麒麟也坐上了RTD市场第一的位置。

按理说,这是一个标准逆袭故事:主业受挫,新品爆发,第二曲线跑出来,企业重新找到增长。

但商业世界没有终局。

冰结打出来,只是第一关。

真正难的是:当冰结成为第一以后,麒麟怎么守住它?

麒麟有没有防守?有,而且防得很认真。

冰结继续上新,守住大众清爽果味。本搾补品质侧翼,主打真实果汁和无添加。高果汁产品尝试更高价值带。冰结 Strong系列回应消费者对更强体感的需求。

从当时看,麒麟每一步都不离谱。甚至可以说,它防守得很有章法。

所以不能说麒麟躺平。麒麟不是没防守。它防得很认真。问题恰恰藏在这份认真里。

麒麟的多数动作,都没有真正跳出冰结的成功答案。冰结是清爽果汁型RTD,本搾是更真实果汁的RTD,高果汁产品是更强调果汁价值,冰结 Strong是酒精劲儿更大的果汁型RTD。

产品确实更多了,但底层逻辑还是一个:果汁饮料型RTD。

这就是路径依赖。曾经成就你的东西,最后也可能限制你。

冰结的成功,靠的是把RTD从酒的逻辑拉到饮料的逻辑。在品类早期,这是先进的,是破局的,是正确的。

但市场继续发展以后,RTD不再只是"好入口的果味酒"。它开始变成一个多场景、多任务、多价格带的品类。

品类大了,需求会分化。

早期消费者要的是清爽、果汁感、好入口。

后来不一样了。

有人要低酒精、甜口、轻松、适合年轻社交。

有人要高酒精、便宜、带劲、适合在家吃饭。

这时候,一个冰结就不够了。

三得利就是从这里下刀。

2005年,三得利推出-196℃,它不是简单又做了一款果味RTD。

它用独特的果实感工艺去建立技术心智。这个动作的经营含义是:三得利开始把RTD从"好入口果味",往"果实感、技术感、差异化口感"上推。

2009年,三得利推出Horoyoi,酒精度3%左右,切的不是冰结原来的清爽果汁入口,而是低酒精、甜口、轻松、女性、年轻社交。简单说,就是"想喝一点,但不想像喝酒"的人群。

同一时期,Strong Zero也开始成型。它切另一端:高酒精、零糖、性价比、在家吃饭、强刺激复购。

你看,三得利不是简单产品多。它是把RTD拆成多个需求。

低酒精轻社交,给Horoyoi。

高酒精食中,给Strong Zero。

果实感技术心智,给-196℃。

这三刀把冰结夹在中间。

麒麟往低酒精走,会稀释冰结原来的清爽果汁感;往高酒精走,会把冰结做重;继续守中间,两端被三得利吃走;做独立品牌,又等于承认冰结装不下需求分化。

这就是大单品企业最难受的地方:品牌越强,越舍不得承认它装不下所有新需求。

所以三得利不是用一个产品打冰结。它是用一套矩阵包抄冰结。

2015年,结果出来了。RTD厂家销量上,三得利达到5759万箱,麒麟为4710万箱。三得利在企业层面超过麒麟。

这个数据非常关键。它说明问题不是冰结突然不强了,而是三得利的宽矩阵超过了麒麟的强单品。

冰结仍然是强品牌,但强品牌背后,如果没有足够宽的产品结构,守不住已经分叉的品类。

更要命的是,RTD这边被三得利包围的时候,麒麟的组织注意力又被啤酒主战场拉回去了。

2009年,麒麟曾短暂夺回啤酒类出货份额第一,麒麟约37.7%,朝日约37.5%。这个数据说明,啤酒主战场对麒麟仍然有巨大吸引力。

企业一旦在老战场重新尝到胜利,就更容易相信:只要我继续努力,第一曲线还能回来。

但RTD的变化不会等你。

2014到2016年,日本酒类总量承压,啤酒市场疲软,RTD反而从早期甜口低酒精,转向"不甜、高酒精、适合配餐"。资料显示,8%到9%高酒精RTD市场在2011到2015年扩大两倍以上,而且主要从啤酒市场吸收消费者。

这意味着什么?意味着三得利Strong Zero吃到的不是简单RTD用户,而是从啤酒迁移过来的正式饮酒者。

麒麟这时应该更早推出独立高酒精品牌,但它更多还是在冰结品牌内做强系列。

在自己品牌里做高度版本,不等于在消费者心中占住"高酒精RTD"这个品类位置。

直到2018年,麒麟才推出The Strong。这个时间点已经晚了。

同一年,麒麟还在啤酒主战场推出本麒麟。这个产品上市约三个月突破1亿瓶。

这说明什么?说明2018年的麒麟,仍然是啤酒和RTD两线作战。

啤酒这边,本麒麟是主战场级投入;RTD这边,The Strong是高酒精短板的迟到补位。

两线作战最危险的不是没有动作,而是每个动作都晚半拍。

这就是麒麟给中国企业上的第三课:爆品能打开第二曲线,但产品结构才能守住第二曲线。

更重要的是,成功答案也会过期。

今天很多中国企业做出一个爆品以后,就开始围绕爆品做延展:换口味,换包装,换规格,做联名,做低价版,做高端版。动作很多,但底层答案没变。

问题是,市场已经进入下一阶段,消费者已经提出新问题,你却还在用旧答案回答。

这时候,对手不需要比你更努力。他只需要重新定义问题,就能打穿你。

麒麟不是输在没动作。它输在:把新需求,装回了旧答案里。

无糖反击

2020年以后,麒麟又一次被逼到墙角。

这一次不是单纯RTD被三得利压住,而是啤酒和RTD两边都不好受。

啤酒这边,麒麟过去几年靠低价啤酒系产品回血。这个逻辑的核心是什么?便宜。

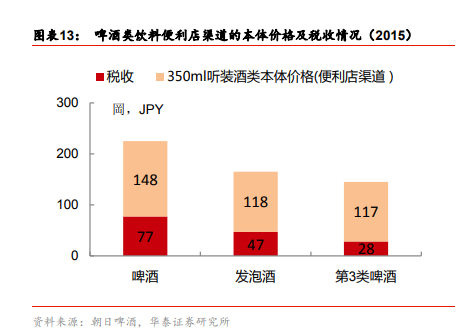

但低价啤酒为什么能便宜?很大一部分靠酒税结构。

问题是,日本酒税改革开始改变这个结构。2020年改革第一阶段启动,普通啤酒税下调,新类型啤酒税上调。新类型啤酒350ml税额从28日元上调到37.8日元,而RTD税负仍然保持在更低区间。

这对麒麟很要命。因为它前几年辛辛苦苦搭起来的低价啤酒增长线,被政策直接打了一刀。

低价啤酒最强的购买理由,就是便宜。一旦便宜的优势变弱,原来喝低价啤酒的人,就会开始重新选择。

所以这时麒麟真正该问的问题,不是低价啤酒怎么继续便宜。

而是:如果低价啤酒没那么便宜了,这批人下一罐会喝什么?

与此同时,疫情又把家饮场景放大。居酒屋、外食、社交饮酒受冲击,在家喝酒变成更重要的场景。

RTD刚好是最适合家饮的酒类之一。打开就能喝,不用调,不用冰桶,不用酒桌仪式,便利店和超市都能买到。

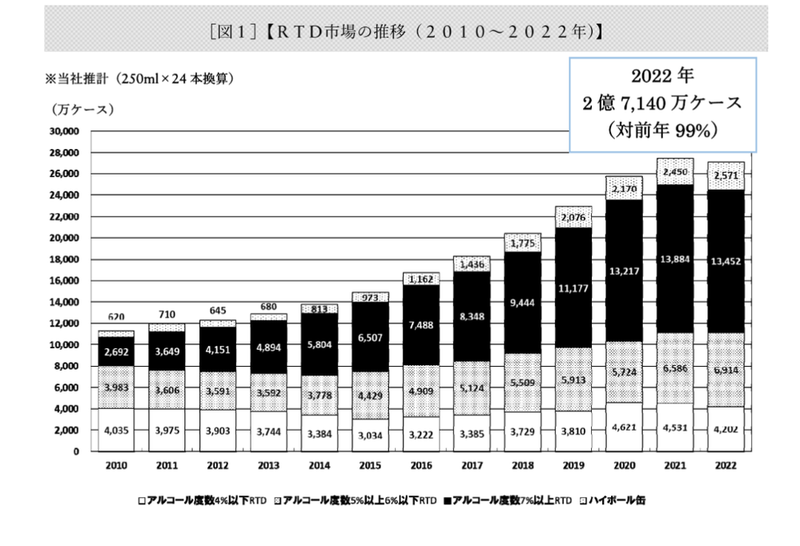

2019年,日本RTD市场已经达到2亿2975万箱,同比增长112%,连续12年增长。到2022年,RTD市场约2亿7140万箱,约为2019年的1.2倍。

这说明什么?说明RTD不是短期风口,而是在日本家庭饮酒里沉淀成了稳定入口。

但重新重视RTD,不代表麒麟就能赢。因为这个战场,三得利已经很强。

低度入门,有Horoyoi;高酒精、强体感、性价比,有Strong Zero;果实感和技术心智,有-196℃。

所以麒麟不能简单补课。继续追Strong Zero,只是在高酒精战场里跟着跑;继续做过去的冰结果味逻辑,又会回到旧答案。

麒麟必须回答两个问题:第一,RTD怎么接住从低价啤酒流出来的用户?第二,RTD旧战场已经被三得利占住,麒麟凭什么重新赢?

答案藏在用户迁移里。

当时低价啤酒的核心用户,不是追求花哨口味的年轻人。更多是家庭型、日常型、佐餐型饮酒人群。

他们要什么?价格不能太高,口感要清爽,要有酒感,要能配饭,还不能太有负担。

这些需求听起来不起眼,但非常关键。因为它刚好不是三得利最强的地方。

Horoyoi强在低度、甜口、轻松微醺,但它偏年轻、偏甜、偏情绪消费。

Strong Zero强在高酒精、性价比、强刺激,但9度的强刺激,不一定适合一个成熟用户每天在家吃饭喝。

-196℃强在果实感和技术心智,但它也没有完全定义"成熟饮酒者日常佐餐的无糖RTD"。

这就给麒麟留下了一个空位:不是3度的小甜水,也不是9度的强刺激,而是一罐清爽、无糖、中酒精度、能佐餐、有酒感、低负担的日常酒。

更关键的是,RTD自己的用户也在变化。

第一阶段的RTD,核心任务是拉新,让不会喝酒的人开始喝,让不喜欢酒味的人愿意喝,让年轻人用更轻松的方式进入酒精饮料。

所以那时候很多RTD是小甜水逻辑:门槛低,适合尝鲜和社交。

但一个品类发展二三十年后,用户会长大。当年喝RTD入门的人,现在已经变成成熟饮酒者。

他们需要一罐更日常、更稳定、更适合成年生活的酒。

这时候,两个需求重合了:一边,是从低价啤酒流出来的用户;一边,是RTD品类成熟后的老用户。他们都在找一罐新的日常酒。

于是,冰结无糖出现了。

冰结无糖不是"冰结减糖版"。如果只是减糖,那就是老产品小修。它真正做的是,把冰结从"果味RTD",重新翻译成"无糖佐餐RTD"。

为什么冰结无糖要把"无糖"两个字放得那么大?因为无糖不是装饰卖点,而是切入成熟饮酒者的重武器。

年轻人喝小甜水时,不太在乎糖。但人到40岁以后,对糖分、热量、身体负担会越来越敏感。低价啤酒用户,本身也多是日常型、家庭型饮酒人群。

他们要的是清爽、顺口、能配饭,不是又甜又腻的饮料感。

三得利Strong Zero虽然也打零糖,但它的核心心智仍然是高酒精、强刺激、性价比。无糖更像附加属性。Horoyoi则更偏甜口和轻松微醺。

所以市场中间留下了一个空白地带:一款真正以无糖为核心、面向成熟饮酒者日常饮用的RTD。

麒麟的做法,不是简单用甜味剂把无糖补甜,而是用柠檬的酸、香、微苦和清爽后味,撑起无糖酒的口感。

这样既不甜不腻,又有清爽感,还适合佐餐。它不是让你觉得"少了糖",它是让你觉得:这东西本来就应该这样清爽。

麒麟看到的第二个空位,是度数的空位。Strong Zero是9度,Horoyoi大概3度左右。

中间4到7度的日常佐餐酒,恰恰是低价啤酒用户最熟悉的体感区间,也是成熟RTD用户最舒服的区间。

所以2020年,麒麟推出冰结无糖,首发就卡了两个版本:4%和7%。4%承接轻日常和啤酒体感,7%给到更强一点的酒精满足。

它不站在最低度,也不站在最高度。它站在成年人日常饮酒最舒服的中间位置。

你看,冰结无糖的一招多解就在这里:无糖,直击成熟用户的健康焦虑;中酒精度,和Strong Zero拉开差异;清爽口感,承接低价啤酒用户;佐餐场景,进入成年人的日常生活。

所以冰结无糖真正做的,不是推出一个无糖SKU,而是把冰结从"年轻人的果味RTD",重新翻译成"成年人的无糖佐餐RTD"。

结果也说明,它不是普通跟风新品。

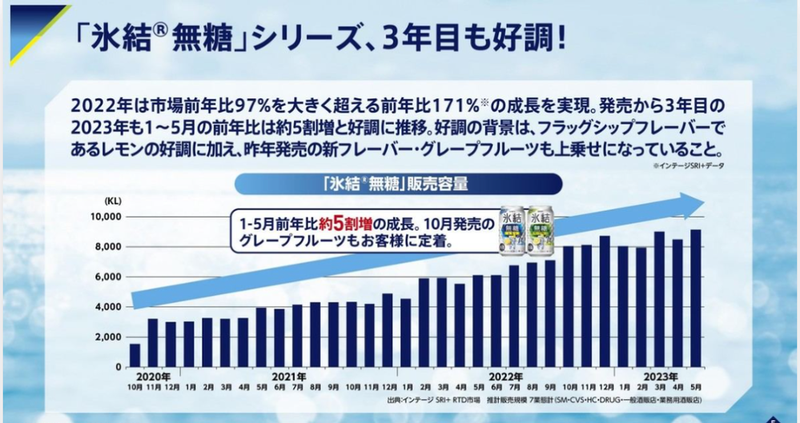

2022年,冰结无糖销量同比增长171%,冰结整体销量创历史最高。

到2025年上半年,冰结无糖1到6月销量同比104%,上市以来累计突破15亿罐,并成为麒麟RTD销售额第一品牌。

这个数据的经营含义是:麒麟没有完全夺回整个RTD市场第一,但它重新拿回了一个新战场的定义权,找到了集团重要的新增长点。

这就是麒麟给中国企业上的第四课:真正的反攻,不是追着对手补洞,而是重新找到时代变化、品类空位、渠道入口和用户生活场景的交叉点。

今天中国企业最容易犯的错误,就是追热点。看到强爽火,就做高酒精;看到梅见火,就做梅子酒;看到精酿火,就做精酿;看到无糖火,就做无糖版。

但战略不是看到什么火就做什么。战略是判断:这个火背后,哪一轮需求在迁移?这个品类,企业能不能承接?这个渠道,是否真的能进入新用户?这个产品,能不能嵌入一个长期生活场景?

回答不了这些问题,所谓第二曲线,最后都会变成第二库存。

四课启示·四个追问

麒麟RTD这40多年,不是一条线性的成功史。它更像一部传统企业寻找第二曲线的完整教科书。

第一,它演示了传统企业如何错过第二曲线。

不是因为不努力,而是因为主业太强,组织太相信过去,所有创新都困在第一曲线里。一番榨和淡丽都不是错,但它们解决的是啤酒内部的防守,不是新增量。

第二,它演示了传统企业如何打出第二曲线。

不是盲目跨界,而是找到一个离主业半步远的新战场:能力可迁移,场景能更新。

第三,它演示了第二曲线为什么会失守。

不是因为没做事,而是因为爆品成功以后,企业容易把所有新需求都装回旧答案里。

第四,它演示了企业如何重新定义第二曲线。

不是追着对手补洞,而是重新找到时代变化、品类空位、渠道入口和用户生活场景的交叉点。

所以中国白酒企业真正该问的,不是"我还能卖什么产品",而是下面四个问题。

第一问:你的新业务,到底是不是新场景?

如果你做低度酒,还是放在白酒经销商体系里招商,还是靠烟酒店和团购渠道卖,还是用宴请和礼赠逻辑讲价值,那它大概率不是第二曲线,只是第一曲线的低度版。

第二问:你的新产品,有没有新的购买理由?

冰结不是因为低度赢,而是用"冰爽、果味、好入口"给了新用户第一口理由;冰结无糖不是因为少糖赢,而是用"无糖、清爽、佐餐、低负担"给了成熟用户日常饮用理由。低度白酒如果只说"度数低",不等于有购买理由。

第三问:你的组织,真的把它当第二曲线吗?

麒麟早期错过RTD,不是因为没有渠道和研发,而是战略重心不在。中国很多企业也是这样,新品立项很积极,但预算、团队、渠道、考核、老板注意力都还在老业务,最后新业务自然打不赢。

第四问:你的爆品,能不能长出产品结构?

冰结能打开RTD,但守不住所有RTD需求。三得利用Horoyoi、Strong Zero、-196℃织出需求地图。中国企业如果只围着一个爆品换口味、换包装、换规格,而没有拆不同人群和不同场景,迟早会被对手从两端切走。

麒麟RTD真正的价值,不在于它做出了冰结。

而在于它提醒中国白酒:第二曲线不是新品,不是年轻包装,不是低度化,不是多做几个SKU,也不是看到什么火就追什么。

真正的第二曲线,是企业把自己的能力,重新放到时代变化里。

对中国白酒来说,未来十年最大的风险,不是没有第二曲线。

而是你明明看见了第二曲线,却还在用第一曲线的方式管理它。

你用白酒渠道做低度酒,用白酒审美做年轻酒,用白酒利润模型做新酒饮,用白酒招商逻辑做便利店产品,用白酒组织考核,管理一个完全不同的新场景。

这样做出来的,注定不是第二曲线。只是第一曲线的影子。

所以白酒企业真正该问的,不是:我还能卖什么产品?

而是:下一个时代,消费者会为什么买我?

麒麟用40多年告诉我们:第二曲线的起点,从来不是新品立项,而是重新理解用户下一次为什么选择你。

商务合作、中酒展展位预定:

18971676107 黄先生(同微信)

新闻爆料:

13720116142

新闻爆料,一经采用,1100元起,24小时兑现