来源|糖酒快讯

4月29日晚间,随着金种子发布2021年年报,A股上市的二十家白酒生产企业年报全部出炉。5月5日,“五一”收假第一天,白酒板块暴涨2.70%。

上市企业2021年和2022年第一季度的业绩似乎给了市场充足的信心,摩根士丹利成为白酒创新型企业青海春天第十大股东,也在五一以后引起了资本市场的一些期待和猜测。

但对白酒行业而言,疫情的冲击,宏观经济形势和消费环境的波荡,正对行业的未来形成巨大的挑战。

风来了吗?各家投研机构似乎都给出了正面的回答,但如何迎风而上,仍是行业面临最为重大的抉择。

复盘激荡三十年

白酒行业如何展现韧性?

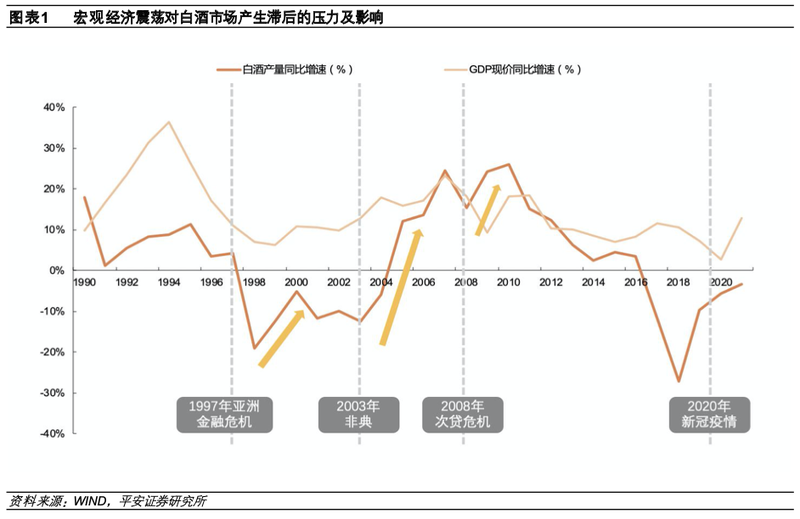

平安证券4月27日发布的食品饮料行业深度报告《白酒韧性十足,不惧调整再攀高峰》复盘了1997年以来三次宏观经济波动和1989年以来三次行业波动对白酒行业带来的冲击。

1997年以来,亚洲金融危机、“非典”疫情、美国次贷危机和新冠疫情对宏观经济的四次震荡,均对白酒市场产生了滞后的压力及影响,但在危机节点后,白酒产量增速均呈现不同程度回弹。

平安证券张晋溢团队将其归结于以下三个原因:一方面,白酒具有定价力强且兼具投资、收藏等多种属性的特殊性;第二方面,白酒企业在调整期间深耕渠道、产品、品牌等多维度建设,从而获得新生活力;第三方面,白酒厂商、经销商与消费者关系密切,渠道安全垫厚。

综上,平安证券分析师认为,白酒行业数次成功穿越经济周期,熨平波动化解危机。

从平安证券的这份研报中,我们读到了历次白酒行业从调整中恢复的关键词:

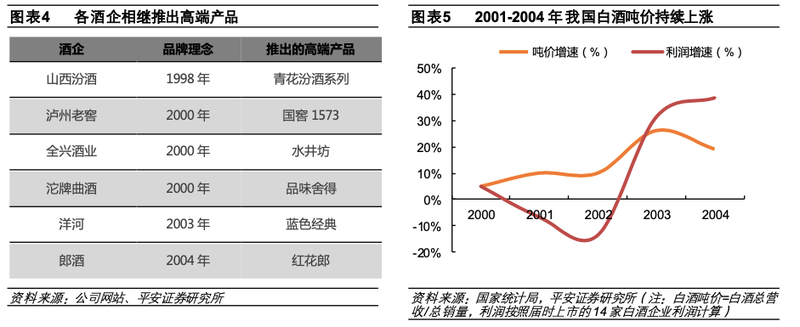

世纪初年的“高端化”:1997年亚洲金融危机后,各酒企通过升级产品结构实现盈利能力提升。行业进一步向中高价位带的酒企集中,推动行业吨价迅速提升,2001-2004 年白酒吨价分别增长10%、10%、26%、19%。在吨价提升的带动下,2003 年我国上市白酒企业利润成功恢复正增长,增速高达31.4%,行业利润有所恢复。

2008年的“地产酒”: 2008 年金融危机后,安徽、江苏等省份经济高速发展,餐饮渠道 迅速增长,地产酒受益于当地消费升级享尽红利,次高端酒大举扩张。地产酒的发展带动了整个白酒行业产品结构的新一轮升级,推动行业发展。

与此同时,2008年11月,政府出台了“四万亿财政刺激计划”,以扩大内需。财政政策刺激了人们的投资与消费需求,各类核心资产价格均出现上涨。伴随着经济增长,政商务消费也随之活跃,整个白酒行业迎来复苏。2009年白酒行业总营收达462.05亿元,同比增长20.2%。

2021年高端白酒景气平抑行业波动:2021年疫情来袭,高端酒消费刚性强,表现稳定;次高端和地产酒则因为消费场景受损,需求显著下降。

第一轮疫情逐渐平息后,白酒行业总体呈现“两端强,中间分化明显”的态势:礼品属性较强的高端酒及需求较为刚性的低端酒受疫情影响整体较小,次高端白酒分化较大。

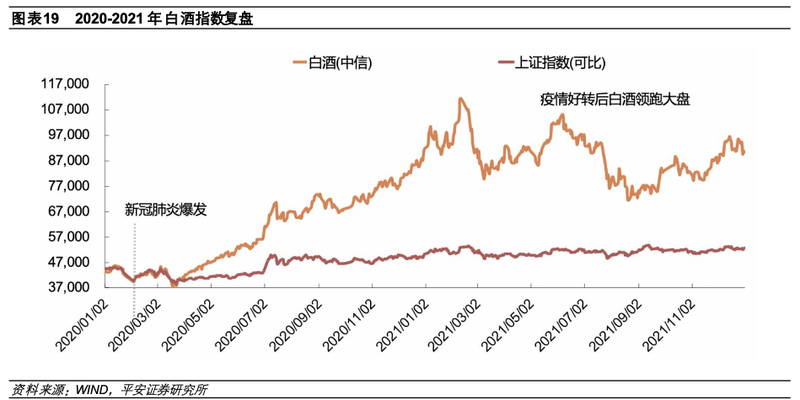

疫情期间,酒企相继通过控货提价的方式来保证库存端健康,稳定品牌价值。2020 年白酒行业以价升为主旋律,酒企较为理性,渠道库存保持良性。2020 年第三季度,疫情得到了控制,各企业也回归正常运转,白酒行业迅速回暖,居民开启报复性消费,白酒行业跑赢上证指数,领跑大盘。

从行业层面观察,1990年代,品牌形象提升成为拉动白酒价格回升,行业重燃景气的重要动力。地方优势企业则增加销售费用,利用广告增强品牌知名度,如孔府家凭借一支央视广告一夜成名,秦池酒厂两度成为标王。各酒企在各种媒体上大放异彩,白酒行业再度进入繁荣期。

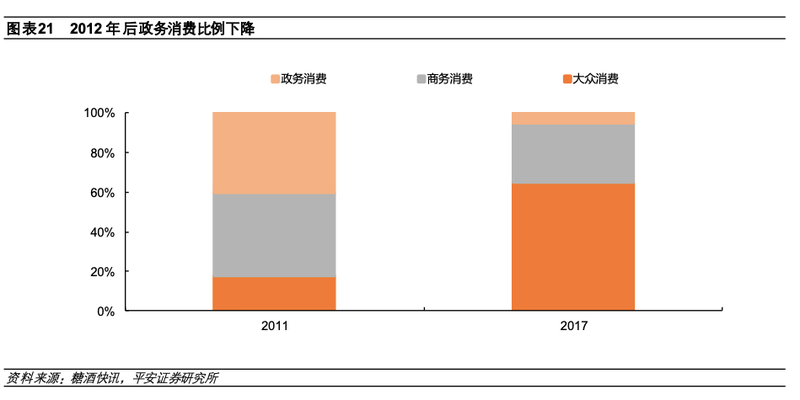

2012年以后,行业复苏受益于消费升级带来的历史性机遇,个人消费成为消费主力。该研报引述糖酒快讯数据称,三公政策后白酒消费中政务消费占比自2012 年的40%下降至2017年的5%,大众消费取代之成为了需求端的重要支柱。

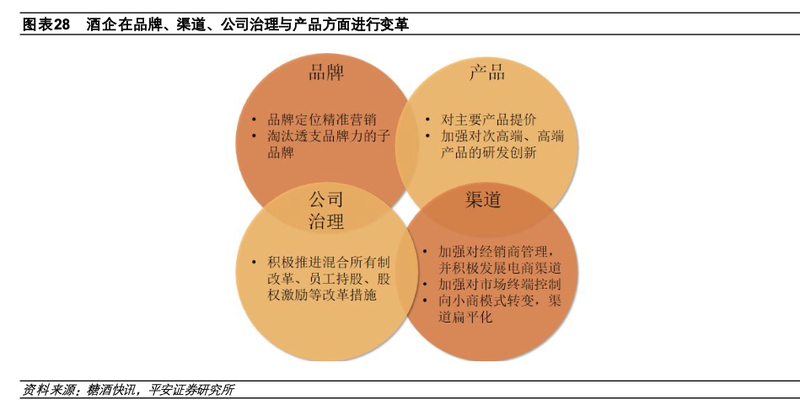

在此期间,各酒企提价引领行业复苏,布局次高端、高端产品,行业的发展由总 量扩张转向结构性增长,市场向优质品牌、优质产能、优质产区加速集中。头部企业不断优化公司治理,推进渠道改革,加强终端控制。同时,企业的营销更加精细化,压货现象改善,产品价格策略与品牌战略相辅相成。在企业的一系列变革下,白酒行业迎来复苏,景气度不断上升。

2017年,随着统一白酒消费税最低计税价格的规定,白酒行业规范性得到提升。总而言之,税负趋重,征管趋严,但各酒企及时调整,白酒行业步入挤压式增长阶段。

价位升级突破周期

次高端引领酒业成长新风向

平安证券的这份研报,最终得出的结论是,白酒与宏观经济具有一定的相关性,但自身调整可以穿越经济周期。

研报认为,消费升级驱动白酒价位升级成为白酒行业得以穿越周期的重要原因。而文化与消费属性集于一身,白酒生命力经久不衰,多年来,各酒企顺势调整发展节奏,开拓了酒业发展的崭新风向。

而对未来白酒行业发展的趋势,这份研报指出,随着消费者价格敏感度降低,高端白酒成为发力重点。同时,新型厂商关系初现,自营渠道为白酒行业聚拢了更多粘性消费者。

长城证券对未来白酒行业的发展前景同样满怀信心。这份4月22日发布的白酒行业专题报告,以《疫情反复影响有限,行业基本逻辑不改,名优酒价值空间已打开》为题,提出与 2020 年初相比,本轮疫情反复造成影响相对有限。

从时间上看,本轮疫情避过春节旺季;从地域上看,并未造成全国性的生产和消费停滞,而相关企业对疫情准备和预期更加充分。这份研报认为,疫情影响区域若能在5-6月顺利实现解封,对白酒全年影响极为有限。

从行业发展的周期分析,短期内,当前市场存在增长预期与增长压力的矛盾,预计更多稳增长、拉经济、促消费的政策会在今年出台;中期来看,白酒供需的新常态将延续,名优白酒仍具稀缺属性,高端名酒的全国化是行业最大的成长性;长期来看,我国高端酒水与国际对标仍有差距,老龄化大趋势下品牌力价值更为凸显,少数公司或能长期维持较高速度增长。

该研报认为,高端和次高端白酒PE和PS平均分位值都已降至近三年来40%左右水平,一些标的已接近2018年熊市低位,优秀地产酒估值水平仍有提升空间。2022年预测业绩水平对应,主要白酒公司PE估值基本回到30倍以下,行业估值水平进入舒适区间,名优酒的价值空间已经打开。

东莞证券发布的次高端白酒行业深度报告《势能向上,成长可期》中提出,在次高端白酒价格带扩容、全国市场扩张、产品结构升级、产能扩张等多因素催化下,次高端白酒有较大的增长潜力。

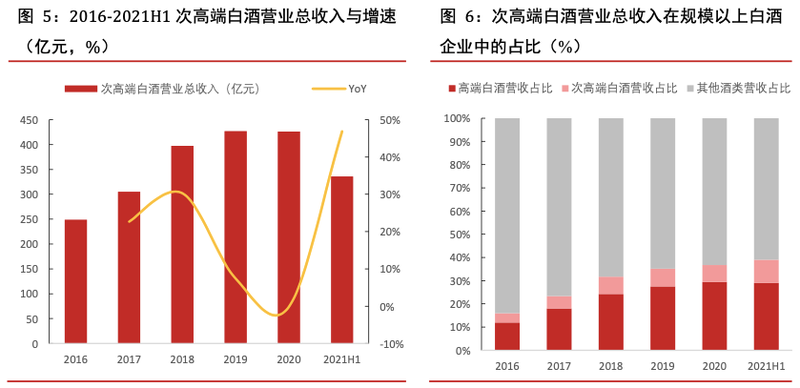

据这份研报统计,近几年我国次高端白酒营业总收入在规模以上白酒企业中的占比有所增加,从2016年的4.06%增加至2021第一季度的10.06%,我国次高端白酒市场持续扩容。

这份研报引述艾媒咨询数据认为,在 2021 年我国白酒消费者人群画像中,中高 收入人群在白酒消费群体中的占比为65.90%,这部分人群主要以高端和次高端白酒为主要消费品类。随着我国中产阶层及以上人群的壮大、高净值人群购买频次增加、城镇化率不断提升,我国次高端白酒市场份额有望进一步增加。

分析师团队同时认为,在赛道发展前景方面,次高端白酒的行业集中度明显低于高端白酒,市场竞争者较多,行业竞争格局相对分散。

这份研报同时根据2021年各季度年报披露业绩情况分析认为,我国次高端白酒公司业绩实现弹性增长,增速在白酒层级中最快。同时,次高端白酒公司产品香型覆盖范围较广,可较好的满足消费者多元需求。

2021年,次高端白酒迎来提价潮,价格带扩容至300-800元。东莞证券分析师团队据此认为,品提价与结构升级有利于夯实次高端品牌定位,为次高端酒企在 白酒市场长期发展提供了一定的市场和销量支撑。

在产能方面,这份研报统计了主要次高端白酒企业现有产能和扩产情况,并提出次高端白酒产能的稳步扩张,可以较好的满足次高端白酒企业未来战略规划,为中长期业绩发展奠定坚实基础。

2021年,随着多元化宣传手段的迅速落地,次高端白酒品牌力明显提升。根据 Brand finance 发布的全球烈酒品牌排行榜,洋河股份在全球烈酒品牌中的排名保持第三位,舍得酒业的品牌排名上升 10 名位列第 26,酒鬼酒的品牌排名上升 22 名位列第 28。

通过对主要次高端企业重点案例分析,东莞证券研报认为,从中长期来看,在次高端白酒价格带扩容、全国市场扩张、产品结构升级、产能扩张等多因素催化下,次高端白酒有较大的增长潜力。

而在4月上旬,国金证券消费升级与娱乐研究中心发布的食品饮料行业研究《疫后布局之次高端白酒:影响可控,弹性可期》综合渠道反馈部分地区第二季度打款节奏情况后认为,酒企普遍通过控货等措施维持渠道良性,价盘较节后依然维持稳固,品牌势能不减,集中度有望提升。

头部上市酒企业绩高增

高端、次高端结构行情凸显

4月末,各大上市企业年报和一季报全部披露完毕,2021年和2022年第一季度的企业销售业绩,成为各界分析酒业发展前景的重要依据。

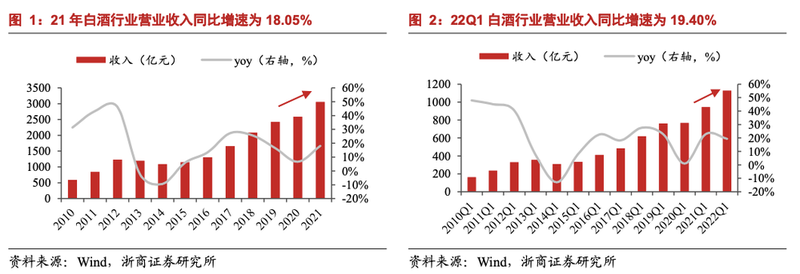

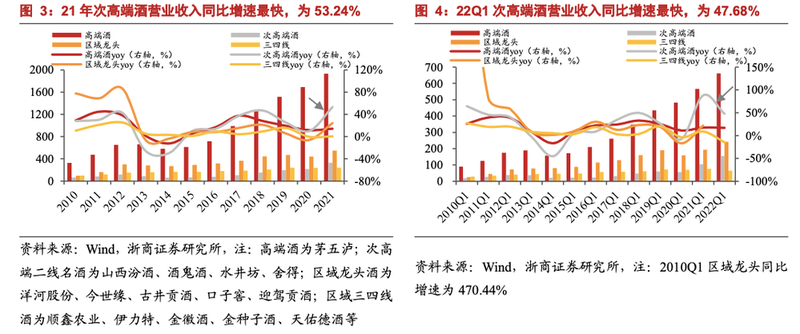

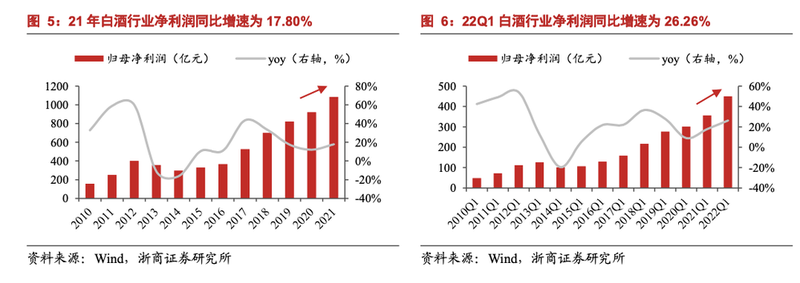

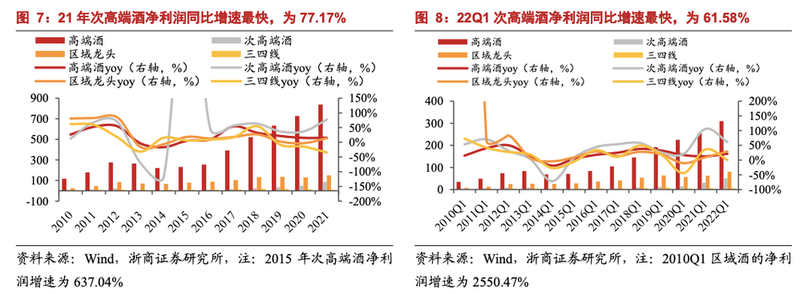

浙商证券统计,2021年白酒行业收入及净利润分别同比变动18.05%和77.17%。从收入端分析,2022年第一季度,白酒板块受疫情影响小,其中高端酒整体表现稳健(整体增长16.88%),次高端 二线名酒(整体增长47.68%)受益于全国化扩张加速叠加结构升级,延续了此前爆发式增长态势;区域龙头酒(整体增长24.82%)受益于基地市场消费扩容叠加升级趋势延续,徽酒及苏酒均表现优异。

盈利能力端:第一季度白酒行业毛利率及净利率分别环比变动1.40、4.36 个百分点至 80.25%、39.85%,其中次高端酒净利润提升幅度最大(整体增长61.58%),区域酒位居其后(整体增长29.50%);

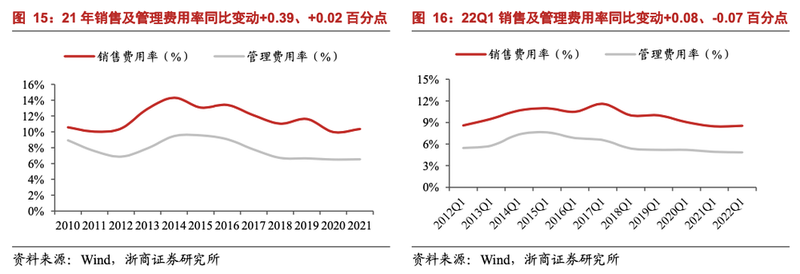

费用率端:2021年酒企销售费用率普遍下降,主要是由于收入提升推动;2022年第一季度受疫情影响,销售费用率普遍小幅提升;

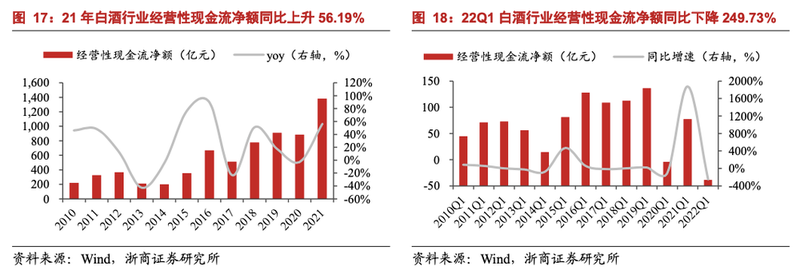

预收端:优质酒企预收、回款均同比增长显著,多家酒企预收绝对值创近年新高,蓄水池表现优异。

这份题为《高端化结构化延续,看好疫后板块弹性》的白酒行业业绩总结报告认为,消费升级趋势不可逆下,高端、次高端酒景气度延续;内部分化进一步加剧,收入占比结构趋势性变化明显;酒企追求高质量增长,大商老商占比逐步提升;预收质量优异,或增加酒企业绩确定性——四大亮点支撑了其对白酒行业未来趋势的基本预判:

风将至,看好白酒板块疫后弹性机会。

编辑手记:

风会来吗?我们还需要回答很多问题

亮眼的年报数据和一季报数据,似乎给了白酒行业充足的信心,来面对2022年新的挑战。但4月27日以来白酒板块短暂的向好行情,在五一节后似乎只维持了一天。5月6日,主要白酒生产企业股价普遍下跌,A股白酒板块下挫2.15%。

当下白酒行业更多亟待解决的问题,还没有足够有力的回答。

短期内,第二季度的疫情,以及随之而来的市场前景看淡、渠道热情消退,是摆在白酒行业面前最紧迫而现实的问题。

但疫情终究只是让行业早就存在的问题,以一种惨烈的方式,提早且集中地爆发出来。

疫情之下的三年,高端白酒三巨头依然保持了两位数的高增态势,被寄予最高弹性增长期望的次高端白酒,2022年也顺利实现了开门红。但回看这两大类酒企的复合增速,早已与白酒行业的整体走势拉开了两条不同的曲线。

主要上市酒企和其他百亿级、五十亿级以上企业业绩的高增背后,是整个白酒行业集中化趋势的增强——提价格、升高端、做品牌、拓市场,高增的次高端企业都是相似的,而深陷泥淖的企业各有各的忧愁。

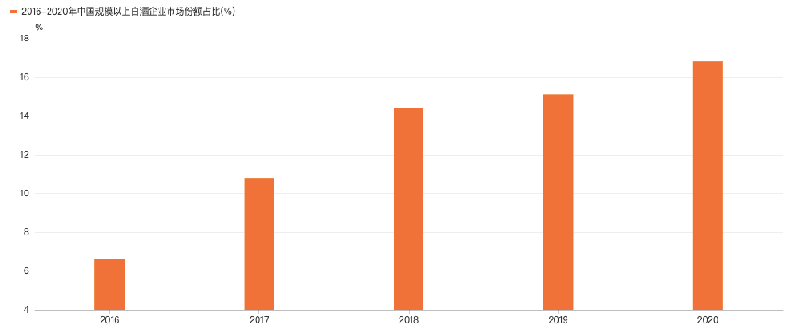

艾媒咨询数据显示,2016年至2020年,规模以上白酒企业市场份额占比已经从6.6%攀升到了16.8%。

图源:艾媒咨询

但离开资本市场关注的高端、次高端、区域强势企业,对规模不足、甚至规模以下的酒企而言,2015年以后很难谈得上复苏二字。

2013年,中国白酒市场规模综合增长率达到23.6%的历史高点,随即进入深度调整期。2015年,这一增长率恢复到5.7%,2016年达到10.2%。

2017年和2018年,中国白酒市场规模相比上年萎缩了7.7%和5.1%。2019年短暂恢复9.9%后,2020年,受到疫情冲击,白酒市场规模又萎缩了1%——这种行业整体增长效率放缓甚至负增长的趋势,还是伴随着酱酒这一新兴高毛利品类的异军突起而发生的。

头部品牌挤压效应日益明显,但带动业绩增长的,已非产业空间的扩张,而是高端化的精耕细作。

在这场名为“高端化”的风浪之下,大品牌、大企业迅速收割小品牌、小企业,有终端和团购服务能力的大商,也迅速挤占了中小酒商的市场份额。

酱酒热,曾经被认为是头部名酒赛道之外一个崭新的增长点,但实际上已经成为对酒商的新一轮洗牌。

80%优品率带来的更高的高端产品占比、更吸引经销商的渠道分利模式、更灵活的品牌运营操作空间,吸引了无数叱咤酒业“黄金时代”的名酒风云人物入场,成为酒业销售渠道变革的主阵地。

但与此同时,不少依靠传统渠道模式生存的经销商,自愿或被动地卷入酱酒热浪,在酱酒的转场阶段输得一塌糊涂。酱酒最终也成了愿意、并有意愿拥抱新赛道的大商们施展拳脚的竞技场。

微观层面的头部企业一片欣欣向荣,宏观层面上消费前景正在恢复,但白酒产业中观层面的危机,却正隐藏在四川一万多口废弃的老窖池里,在“三千万生死线”上徘徊挣扎的中小酒厂里,在五年间消失的五百家规模以上酒企和更多规模以下酒企消失的背影里。

风会来吗?恐怕谁都无法真正理直气壮作出肯定的回答。我们能做的,只是满怀希冀,为这个行业真正走向未来,作出自己最大的努力。