点击蓝字关注我们

SUBSCRIBE to US

长江酒道

“60%孰高”计税倒计时:白酒消费税6月实施,中小酒企迎来合规大考

◇

直击命门:“60%孰高”斩断避税链条

◇

分层影响:次高端阵痛,中小酒企生死一线

执笔 | 洪大大

编辑 | 骆 言

今年4月,国家税务总局发布2026年第9号公告,对消费税纳税申请表作出重要调整,并将在今年6月1日起正式实施。这份看似聚焦申报流程优化的文件,实则蕴含着推动白酒行业迈向高质量发展的深层动力。

其新规中有两个重点,一是针对关联方销售的“60%孰高”计税原则,二是强制披露全链路关联交易信息的要求,这两个条款精准击中了行业长期存在的“低价出厂、关联避税”的命门。

这不仅是一次简单的税收征管收紧,更是中国白酒行业告别粗放增长、迈向“合规化、品牌化、集中化”新纪元的分水岭,其影响将深刻重构产业格局与竞争逻辑。

直击命门

“60%孰高”斩断避税链条

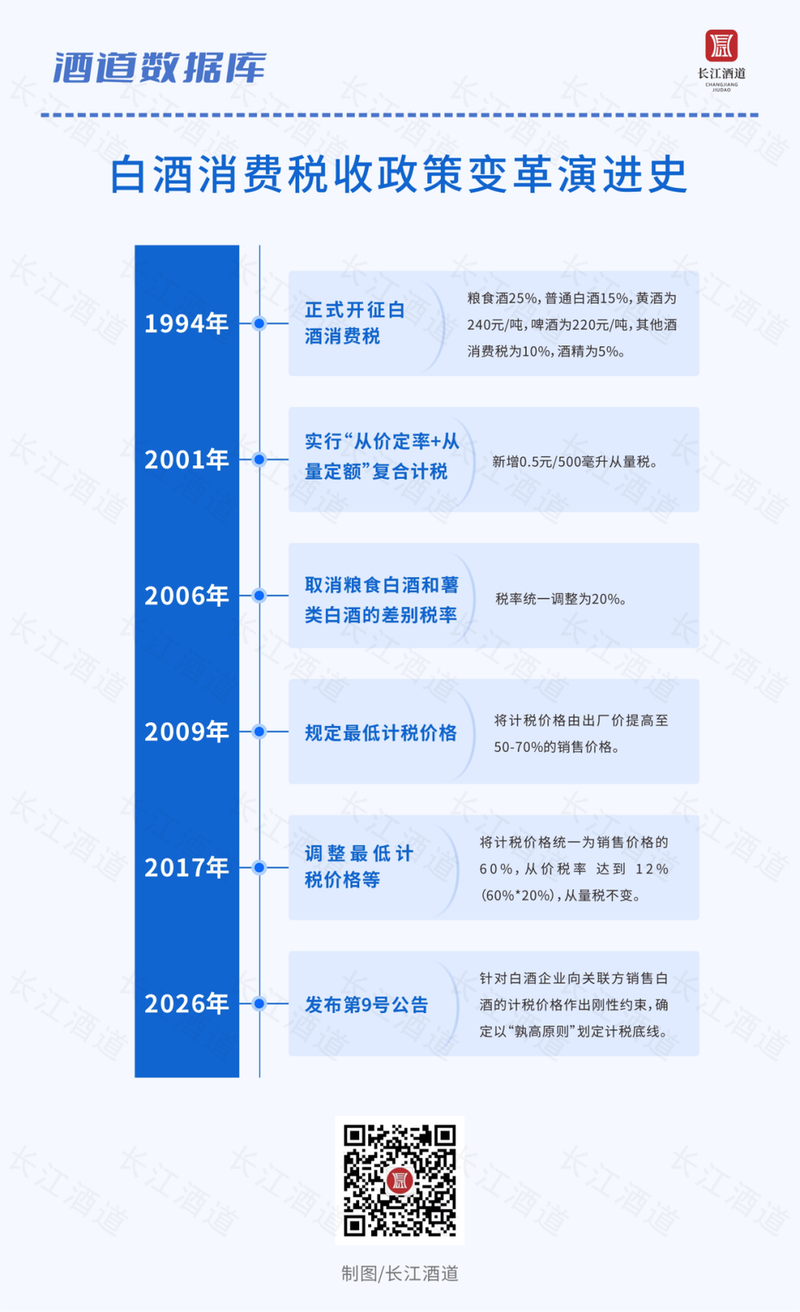

长期以来,白酒消费税主要在生产端征收,这为酒企留下了调节税负的空间。多数企业不直接对外销售,而是通过关联销售公司,以极低出厂价作为计税基数,大幅减少生产端税务支出。部分企业还叠加多层关联公司,层层加价周转,核心利润全部留存于下游销售体系,生产端税基被刻意压缩。

这种依托关联交易的财务运作模式,长期弱化了行业公平竞争环境,导致真实营收与利税数据无法完整呈现,也帮助企业规避常规核查,成为稳定获利的隐性通道。

本次新规的核心在于确立了“孰高原则”的刚性计税标准,并辅以全链路信息披露的监管手段。

具体而言,白酒生产企业销售给关联方的产品,在未被税务机关核定最低计税价格的情况下,其申报计税价格必须取以下两者中的较高值:一是企业自身的出厂价,二是关联方对外销售价格的60%。

同时,新规强制要求企业填报《白酒消费税计算明细表》与《关联销售单位信息报告表》,需完整披露所有直接、间接关联方的21项核心信息,包括股权关系、交易价格、对外售价等。

这一规则终结了过去“生产企业低价出货→关联销售公司高价分销”的避税模式。比如说,过去一瓶售价1000元的白酒,酒厂可能仅以300-400元的低价卖给旗下销售公司,消费税仅按300元为基数征收(20%从价税+0.5元/500ml从量税)。

而新规实施后,计税基数将直接被锁定至600元(1000元×60%),税基凭空抬升50%以上,实际税负从过去普遍的12%-13%,向法定的20%税率回归。

多位业内人士分析,《公告》实施后,按照60%孰高原则计税,使得部分酒企以低价供给销售公司、再由销售公司高价售出的操作路径完全透明。涉及关联交易的贴牌产品,其成本结构将随之调整,进而对相关厂商的利润空间与合规管理提出更高要求。这一变化有望推动行业走向更加规范、健康的发展轨道,也可能加速新一轮的格局优化与整合,让白酒企业实际税负回归法定税负水平,打击恶意避税、不公平低价竞争行为,还原行业真实经营与税负生态。

分层影响

次高端阵痛,中小酒企生死一线

新规落地后,其刚性关联交易管控规则,将对白酒行业产能格局、竞争逻辑、利润分配、企业经营产生全方位、深层次影响。

从企业分层影响来看,行业头部名优酒企、一线高端品牌受新政冲击极小,抗压优势愈发凸显。头部酒企品牌力过硬、渠道管控力极强,核心大单品均已完成税务机关最低计税价格核定,关联交易定价长期合规,财税管控标准严苛,新政不会额外加重其税负成本,反而能借助合规优势,进一步抢占市场份额,强化行业龙头地位,马太效应持续加剧。

对此,酒水行业研究者欧阳千里认为,头部酒企的计税逻辑、税负成本均无变化;而过去靠“低开票、高销售”生存的中小玩家,则将失去避税空间。行业的合规门槛被统一抬高,赛道起跑线被拉平,合规能力本身将成为下一轮竞争的分水岭。

同时,次高端、区域强势酒企将迎来短期合规阵痛,这类企业部分产品线依托关联交易优化税负,新政落地后,计税基数被动抬升,企业税负成本小幅上涨,利润空间小幅承压,倒逼企业优化产品结构、规范财税管理、精简渠道链路,完成合规化转型。

本次政策调整,将对行业内部分缺乏品牌核心竞争力、主要依靠价格竞争及非合规财税方式运营的中小酒企、贴牌代工企业及散酒生产厂家,带来较为严峻的合规挑战与经营压力。

设问酒道工作室创始人王伟设认为,消费税新政影响主要有三点:

❖

若按终端售价的60%计算消费税,厂家成本增加、利润空间收窄,会引导厂家适当调整终端售价。

❖

会加大商家的经营压力。在量价齐跌的背景下,消费税提高带动出厂价上涨,渠道的价格空间进一步被压缩,经营挑战相应增加。

❖

会加速部分中小酒企的退出。过去一些酒企由于成本较高,依靠原有计税方式维持微薄利润;新办法实施后,相关空间缩小,利润微薄的企业将面临更大的生存压力。

伴随消费税新政正式落地,税务监管智能化、精准化水平大幅提升,可精准穿透识别关联交易中的价格异常与利益输送行为。过去行业惯用的隐性避税操作,将无处遁形,一经查实便需补缴税款、缴纳滞纳金,情节严重还将面临行政处罚。新政之下,中小酒企被倒逼补齐合规短板,以往依靠 “低出高卖” 套利的粗放运作模式,正式进入强监管约束阶段,合规整改与模式转型已是别无选择。

与此同时,本次政策调整也释放出清晰行业信号:白酒财税监管只会持续收紧、标准只会不断抬高,严守合规底线,已是企业稳健经营、长久发展的立身之本。未来随着税收监管体系持续迭代升级,全行业合规化已是大势所趋,任何抱有侥幸心理的投机避税、违规经营行为,都将被从严约束、严肃追责。

排版:程 节 美编:付佳雪

编校:龚秦川 签审:刘 彬

✦ 好文推荐✦

点赞

收藏

分享